10月鎳價跌超20000元/噸 供需變化影響顯著(2)

隨著鎳產(chǎn)業(yè)鏈進入投產(chǎn)與出清并存的階段,市場關(guān)注鎳產(chǎn)業(yè)鏈成本曲線估值的變化,。目前鎳整體產(chǎn)能偏向過剩,,開工率邊際承壓,,市場關(guān)注累庫趨勢何時會發(fā)生變化,。原生鎳終端消費占比最高的為不銹鋼和新能源車板塊,。本輪政策更加側(cè)重于優(yōu)先化解居民和地方政府資產(chǎn)負債表矛盾,,而不銹鋼終端與地產(chǎn)后周期板塊具有較強的相關(guān)性,,預(yù)計穩(wěn)增長政策或托底不銹鋼消費增速預(yù)期,但消費返場仍需時間,。

在新能源車板塊,,內(nèi)需政策與車企發(fā)力形成共振。自8月以舊換新政策加碼后,,補貼申請量顯著提高,,平均單日申請超過1萬份。在整體新能源車消費下沉趨勢下,,數(shù)萬元的補貼額明顯削弱了中低價位車輛的購車成本,。在政策與市場良好共振的情況下,預(yù)計2024年新能源車需求增速樂觀,。

目前鎳與不銹鋼的基本面仍然偏弱,,礦端原料供應(yīng)擔憂減弱的預(yù)期有望兌現(xiàn)為成本線的下移。鎳價因逼近電解鎳成本線,,后市跌幅或?qū)⒎啪?,呈現(xiàn)偏弱震蕩的格局。不銹鋼在成本端擾動下短期再度反彈,,但反彈較難持續(xù),,或有回調(diào)空間。東證期貨首席分析師孫偉東建議關(guān)注2412合約逢高沽空機會或鎳內(nèi)外反套機會,。國內(nèi)企業(yè)前期外盤套保意愿較強,,后期現(xiàn)貨陸續(xù)出口,疊加11月印尼永恒項目有望落地,,考慮到當前出口利潤已有一定收縮,,已開倉的反套可繼續(xù)持有至出口利潤收窄至2000元/噸以內(nèi),暫未開倉的可等待出口利潤給到更大點位后關(guān)注內(nèi)外反套機會,。

長期來看,,鎳在不銹鋼和新能源領(lǐng)域發(fā)揮著重要作用,,隨著全球經(jīng)濟周期波動,預(yù)計鎳總需求先降后升,。在鎳資源供給充足的條件下,,鎳價未來兩年有望逐步震蕩回落筑底,之后再開啟新一輪上漲周期,。

戰(zhàn)火下的兒童又將經(jīng)受嚴寒,!中國在聯(lián)合國為戰(zhàn)火下的兒童發(fā)聲

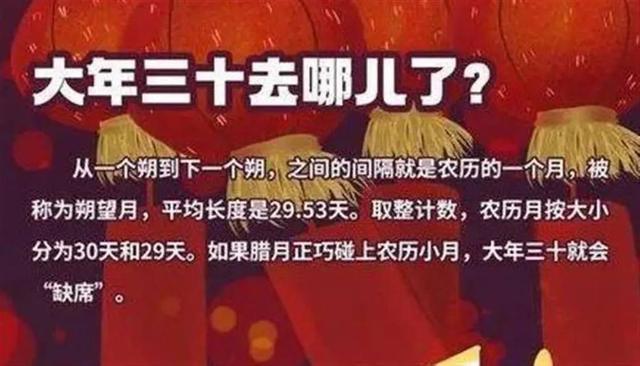

明年沒有“大年三十”!都是月亮惹的禍

11月小麥現(xiàn)貨市場價格出現(xiàn)回落 小麥政策托底效果顯著

中方出手,!美行業(yè)人士抱怨:中國暗示很久了,美國什么時候才能吸取教訓(xùn),?

法塔赫與哈馬斯同意戰(zhàn)后共同管理加沙,,雙方仍在就具體細節(jié)進行談判

馬來西亞最高元首警告馬國防大學:立即停止霸凌文化

美加大芯片制裁之時 中國半導(dǎo)體出口破萬億 反制措施彰顯決心

趙麗穎與劉亦菲:誰才是真正的扛劇女明星,?

金星伴月將再現(xiàn)夜空 高顏值星月童話

65歲倪萍逆生長重返舞臺,,與蔡明重聚全場驚艷 自然之美引熱議

2025年—2029年都沒有大年三十?月亮惹的禍 農(nóng)歷歷法揭秘

澳大利亞加緊與瑙魯談判,,意在防范中國,?專家:看上去是交易,實際上是脅迫

朔爾茨再訪基輔,,銀色新手提箱引發(fā)各種猜測,,本人解開“謎團”

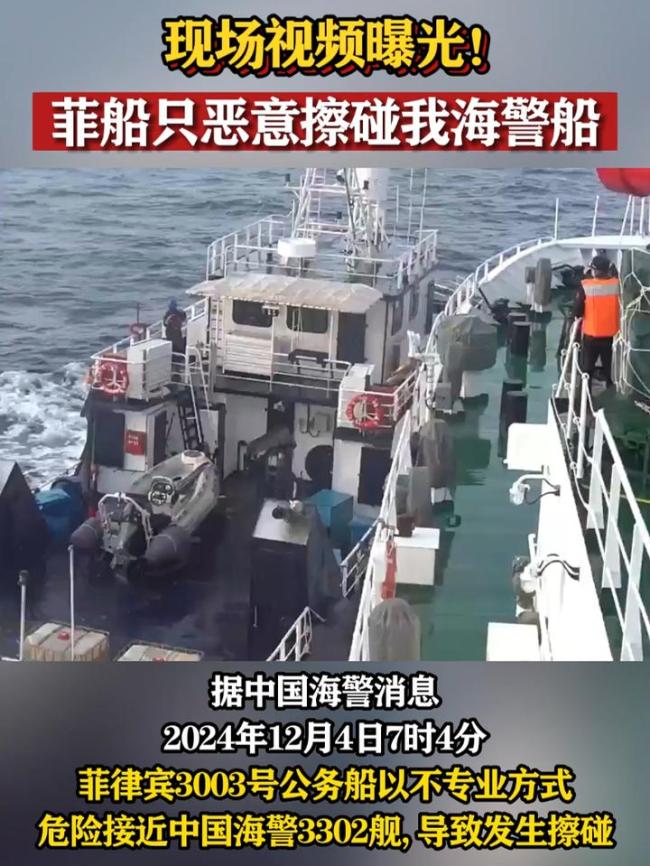

菲船只惡意擦碰中國海警船視頻曝光 菲方侵權(quán)挑釁

戰(zhàn)火下的兒童又將經(jīng)受嚴寒,!中國在聯(lián)合國為戰(zhàn)火下的兒童發(fā)聲

敘反對派為何能輕易拿下阿勒頗 背后支持揭秘

“半導(dǎo)體工業(yè)新糧食”“軍用領(lǐng)域萬能添加劑”……禁止對美出口的兩用物項有哪些軍事用途?

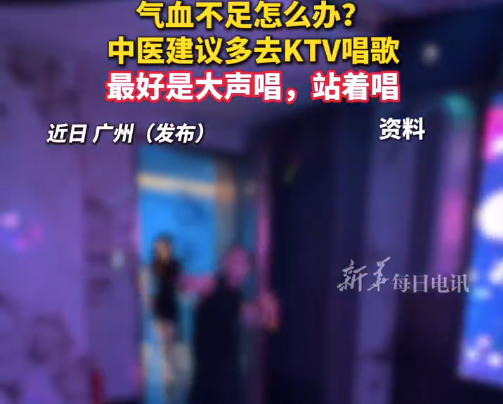

中醫(yī):多去KTV唱歌可以緩解壓力

韓國事變第二天,又有新情況

特朗普被曝想逼迫俄烏上談判桌,,分析人士:嚴重懷疑可行性

以防長:“有機會真正推進”被扣押人員交換協(xié)議

2006年,,美國嚴格審查向中國出口石墨,;2024年,中國嚴格審查向美國出口石墨

中國海軍幫加蓬海軍修理護衛(wèi)艇 加蓬海軍參謀長提供一個細節(jié)

菲方惡意剪裁侵闖黃巖島視頻 專家:水炮攔阻已是克制,如持續(xù)挑釁中方必將升級反制

男子駕車夜遇東北虎攔路 驚魂一刻幸無恙

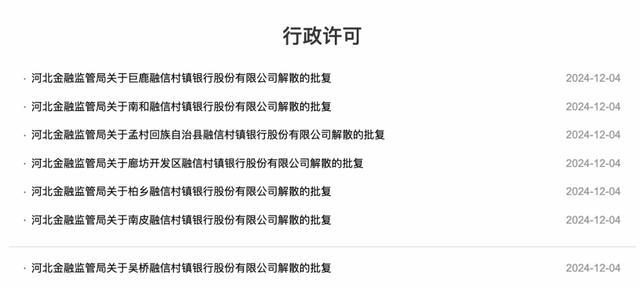

7家村鎮(zhèn)銀行以及1家農(nóng)商行獲批解散 中小銀行改革化險新進展

梅德韋杰夫開噴:叛徒,、懦夫、傻瓜,,通通下臺,!

繼續(xù)強化對烏軍援,,堅持不發(fā)“入約”邀請,,北約外長會提及向烏克蘭派維和部隊

1家6口被沖走救援隊長收15萬消失 尋親之路再遭打擊

正午要拍諜戰(zhàn)劇了,!網(wǎng)傳迪麗熱巴和王凱要合作《諜報上不封頂》

防務(wù)企業(yè)收入增長率,俄羅斯對北約遙遙領(lǐng)先

英超積分榜:利物浦繼續(xù)排名榜首,,17場不敗紀錄延續(xù)

明年沒有“大年三十”!都是月亮惹的禍

布林肯稱尹錫悅戒嚴前美方并不知情,,否認出現(xiàn)情報失誤

11月小麥現(xiàn)貨市場價格出現(xiàn)回落 小麥政策托底效果顯著

相關(guān)新聞

油價“跌不動”!4日92/95號汽油價格 下半年跌幅超330元/噸

2024-09-04 10:36:21油價“跌不動”!4日92/95號汽油價格國內(nèi)油價8月8日調(diào)整,,油價或要跌超200元/噸,? 車主福音即將到來

2024-08-06 11:02:47國內(nèi)油價8月8日調(diào)整茅臺股價創(chuàng)2022年10月以來新低 年內(nèi)累跌超24%

【#茅臺股價創(chuàng)2022年10月以來新低#】A股貴州茅臺今日再度跌超2.5%至1271元,,創(chuàng)2022年10月以來新低,;貴州茅臺年內(nèi)累跌超24%

2024-09-18 12:15:30茅臺股價創(chuàng)2022年10月以來新低汽油跌大了!調(diào)整后牛價,、小麥價如何,?農(nóng)產(chǎn)品走勢分化

2024-06-02 09:23:06汽油跌大了,!調(diào)整后牛價,、小麥價如何?A股三連跌 全市場超200股跌超9% 創(chuàng)業(yè)板領(lǐng)跌市場

2024-11-18 15:35:54A股三連跌樓市底在何方 量價齊跌何時休?

2024-08-16 15:29:22樓市底在何方