中信證券稱行業(yè)回歸旺季節(jié)奏 電子與AI領(lǐng)域表現(xiàn)亮眼

中信證券發(fā)布研報指出,,2024年第三季度電子行業(yè)回歸正常需求下的旺季節(jié)奏。消費電子需求恢復(fù)正常,,汽車工業(yè)溫和復(fù)蘇,,AI相關(guān)領(lǐng)域保持高景氣。下游方面,,蘋果第三季度需求平穩(wěn),,安卓拉貨需求部分后移至第四季度,海外和IoT相關(guān)表現(xiàn)出現(xiàn)分化,;汽車和工業(yè)邊際持續(xù)溫和好轉(zhuǎn),,服務(wù)器繼續(xù)DDR5升級迭代;中游端拉貨與下游節(jié)奏類似,;國產(chǎn)替代角度,,下游存儲和邏輯擴產(chǎn)持續(xù),各家全年業(yè)績和訂單預(yù)期不變,,但利潤端出現(xiàn)分化,。表現(xiàn)相對亮眼的細(xì)分板塊包括果鏈龍頭、IoT芯片龍頭,、CIS,、設(shè)備龍頭、被動元件龍頭,、算力相關(guān)PCB等,。

復(fù)盤2024年三季報顯示,電子行業(yè)總營收約7788.0億元,同比增長13.2%,;歸母凈利潤363.9億元,,同比增長29.2%;毛利率為18.4%,,同比下降1.0個百分點。具體來看,,蘋果第三季度需求平穩(wěn),,安卓拉貨需求部分后移至第四季度,海外和IoT相關(guān)表現(xiàn)出現(xiàn)分化,;汽車和工業(yè)邊際持續(xù)溫和好轉(zhuǎn),,服務(wù)器繼續(xù)DDR5升級迭代;中游拉貨與下游節(jié)奏類似,;國產(chǎn)替代角度,,下游存儲和邏輯擴產(chǎn)持續(xù),各家全年業(yè)績和訂單預(yù)期不變,,但利潤端出現(xiàn)分化,。

消費電子板塊受備貨節(jié)奏影響,三季度果鏈和安卓鏈表現(xiàn)分化,,果鏈普遍符合或超預(yù)期,;安卓鏈條整體表現(xiàn)平淡,光學(xué)業(yè)務(wù)相關(guān)公司及車載業(yè)務(wù)拓展順利的公司業(yè)績亮眼,。消費電子行業(yè)總營收約3340.0億元,,同比增長13.1%;歸母凈利潤152.1億元,,同比增長3.4%,;毛利率為15.2%,同比下降1.5個百分點,。從終端需求看,,iPhone出貨量分別為5010/4520/5600萬部,分別同比-9.2%/+1.6%/+4.5%,;安卓端出貨量分別為2.39/2.40/2.60億臺,,分別同比+12.1%/+7.4%/+4.4%。展望2024年四季度,,預(yù)計蘋果端,、安卓端全球出貨有望達(dá)8000萬臺、2.58億臺,,同比-1%/+5%,。

半導(dǎo)體板塊方面,制造及封測正常復(fù)蘇,半導(dǎo)體設(shè)備/零部件由于客戶結(jié)構(gòu)和研發(fā)節(jié)奏的不同利潤表現(xiàn)分化,,有新品邏輯的AIoT數(shù)字芯片公司業(yè)績亮眼,。半導(dǎo)體行業(yè)總營收約1241.2億元,同比增長8.4%,;歸母凈利潤85.5億元,,同比增長194.7%;毛利率為25.4%,,同比上升0.4個百分點,。從各細(xì)分環(huán)節(jié)來看,制造旺季正常溫和復(fù)蘇,,稼動率環(huán)比提升,;封測主流大廠產(chǎn)能利用率達(dá)到7~8成甚至以上,廠商收入環(huán)比增速大多在個位數(shù)到10%左右,;半導(dǎo)體設(shè)備/零部件收入均保持穩(wěn)速增長,,但利潤端有分化;數(shù)字芯片有新品邏輯,、份額提升的公司表現(xiàn)更優(yōu),;存儲消費類市場需求較弱,汽車,、工業(yè)等行業(yè)市場復(fù)蘇緩慢,,晶圓成本維持高位,部分產(chǎn)品現(xiàn)貨市場價格回落,,模組廠毛利率環(huán)比下滑明顯,,而利基存儲廠商利潤端環(huán)比保持穩(wěn)定;模擬消費電子收入占比較高的廠商自2023年下半年開始受益消費電子需求溫和復(fù)蘇趨勢,,2024年第二,、三季度增速有所放緩;功率中低壓相關(guān)公司報表持續(xù)改善,,中高壓相關(guān)廠商業(yè)績?nèi)猿袎旱呺H有所改善,。

電子零組件板塊中,PCB板塊中AI相關(guān)標(biāo)的,、面板及被動板塊中消費相關(guān)標(biāo)的表現(xiàn)相對優(yōu)秀,,其他環(huán)節(jié)整體弱復(fù)蘇。元器件,、光學(xué)光電,、其他電子零組件行業(yè)總營收分別為551.6/1907.4/747.8億元,分別同比增長207.6%/-5.2%/ +26.5%,;歸母凈利潤分別為49.6/57.3/19.4億元,,分別同比增長115.2% / +29.3% /-49.9%,;毛利率分別為22.8%/19.8%/11.7%,同比變化+0.3/+1/-8.2個百分點,。PCB第三季度業(yè)績有所分化,,雖然凈利潤整體同比增長,但增速有所下降,,其中AI+汽車需求相對強勁,;面板LCD領(lǐng)域控產(chǎn)控價邏輯持續(xù)兌現(xiàn),小尺寸OLED供需同比持續(xù)改善,;被動元器件行業(yè)景氣度觸底反彈,;安防需求承壓背景下,龍頭廠商業(yè)績端仍保持一定韌性,;LED國內(nèi)三季度顯示需求階段性承壓,廠商業(yè)績有所回落,。

展望2024年四季度,,建議投資者聚焦AI創(chuàng)新、內(nèi)需復(fù)蘇,、國產(chǎn)自立三個方向,,并關(guān)注產(chǎn)業(yè)并購整合時代的來臨。重點關(guān)注端側(cè)AI,、云端AI,、安卓/消費電子、視覺物聯(lián)/數(shù)字化,、通用元器件,、設(shè)備/零部件、IC設(shè)計,、晶圓制造,、先進(jìn)封測等領(lǐng)域。

敘利亞亂局有蹊蹺,,背后的“黑影”到底是誰,?

瓊瑤曾于2017年交代后事 生前淡然面對生死

瓊瑤一周前曾悼念亡夫稱“不如歸去” 深情緬懷引發(fā)共鳴

敘利亞亂局有蹊蹺,背后的“黑影”到底是誰,?

菲海警出動兩艘日本造巡邏船,,再赴鱟藤礁海域挑釁

中國反制開始放開手腳了,!中方加強相關(guān)兩用物項對美國出口管制

中方加強相關(guān)兩用物項對美國出口管制,,“中國反制開始放開手腳了”

尹錫悅深夜宣布“緊急戒嚴(yán)”后,,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

瓊瑤一周前曾悼念亡夫稱“不如歸去” 深情緬懷引發(fā)共鳴

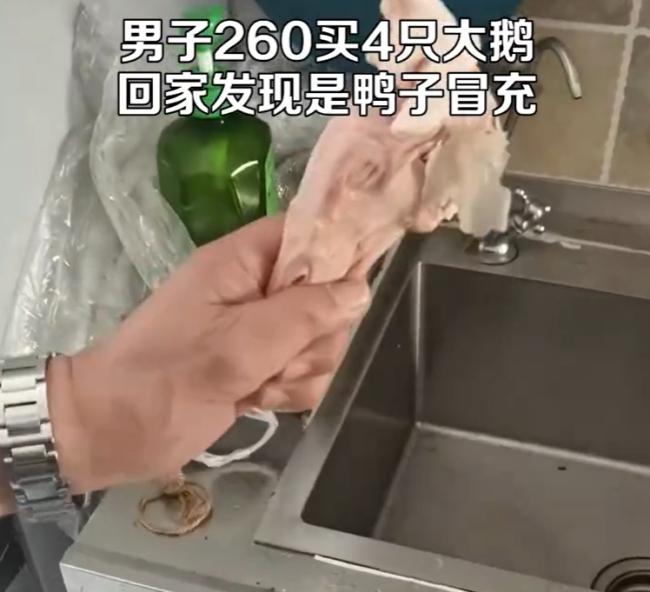

260元買4只大鵝發(fā)現(xiàn)是鴨子冒充 貪小便宜吃大虧

菲律賓前海軍副司令:我們必須承認(rèn),,中國成功爭取到東盟國家的支持

烏克蘭:拒絕接受成為北約正式成員的替代方案

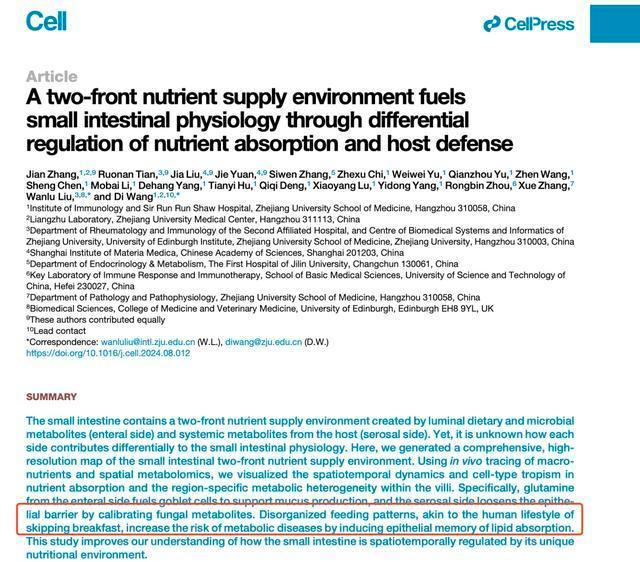

研究:不吃早餐小腸會加速吸脂 或增加心血管疾病風(fēng)險

“白宮背后施壓,,要求土耳其約束其支持的敘反對派武裝”

命大!男子因女友提分手飛身跳河 靠羽絨服漂流500米被救

美最強驅(qū)逐艦不惜血本搞“換裝”:準(zhǔn)備搭載高超音速導(dǎo)彈,,對標(biāo)中俄“快速進(jìn)步壓力”

戰(zhàn)斗英雄楊萬友在安徽逝世 享年90歲

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

敘利亞叛軍逼近中部大城市哈馬

洪小鈴宣布結(jié)婚懷孕 熒幕CP終成眷屬

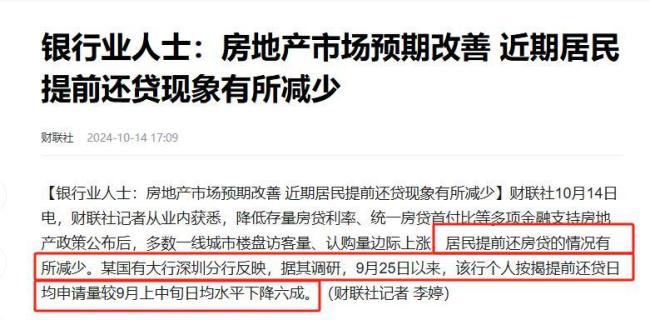

提前還貸潮突然熄火,,居民存款集體搬家,,意外的事接連發(fā)生 財富流向悄然變化

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

瓊瑤一生曾多次自殺 遺書深情引發(fā)熱議

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場沒有改變

悉尼一港口水域變成紅色 引發(fā)當(dāng)?shù)厝丝只?熒光素染料所致

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

瓊瑤去世前悼念亡夫 留下深情小詩

敘利亞亂局有蹊蹺,到底誰是“幕后操盤手”,?

北約秘書長污蔑:中國“勒索”我們

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

瓊瑤曾于2017年交代后事 生前淡然面對生死

瓊瑤朗讀遺書視頻曝光 告別信透露心聲

林心如回應(yīng)瓊瑤離世:太突然了 仍在整理情緒中

降職,!奧運期間疑似發(fā)表爭議言論 體育總局官員袁某已被處理

停火協(xié)議生效不到一周,,黎以再動武

相關(guān)新聞

快遞業(yè)務(wù)旺季戰(zhàn)線變長 行業(yè)合力保暢通

2024-10-31 00:21:00快遞業(yè)務(wù)旺季戰(zhàn)線變長中信證券:國君海通并購意義重大,,改寫行業(yè)格局

2024-09-06 10:17:00中信證券:國君海通并購意義重大家電從業(yè)者稱今年618價格戰(zhàn)太狠了 行業(yè)呼喚價值回歸

2024-06-19 10:14:07家電從業(yè)者稱今年618價格戰(zhàn)太狠了中信證券:稀土行業(yè)或迎拐點 供需格局改善有望提振市場信心

2024-11-05 16:02:00中信證券:稀土行業(yè)或迎拐點中信證券稱并購重組并非炒作 迎來全新機遇

2024-11-04 12:19:00中信證券稱并購重組并非炒作中信證券稱虧損的不是中信期貨 回應(yīng)做空疑云

2024-09-28 11:16:31中信證券稱虧損的不是中信期貨