M1增速連續(xù)6月負增長后首次回升 政策效應(yīng)顯現(xiàn)

一攬子增量政策持續(xù)發(fā)力見效,,最新數(shù)據(jù)已有所體現(xiàn)。11月11日,,中國人民銀行公布了10月金融統(tǒng)計數(shù)據(jù)與社會融資統(tǒng)計數(shù)據(jù),。

廣義貨幣(M2)增速回升,10月末M2余額同比增長7.5%,,比上月末回升0.7個百分點,。狹義貨幣(M1)增速在連續(xù)6個月負增長后首次出現(xiàn)回升,10月末M1余額同比下降6.1%,,比上月末回升1.3個百分點,。社會融資規(guī)模平穩(wěn)增長,10月末我國社會融資存量403.45萬億元,,同比增長7.8%,。信貸投放總體平穩(wěn),前十個月人民幣貸款增加16.52萬億元,。截至10月末,,人民幣貸款余額為254.1萬億元,同比增長8%,。個人住房貸款增長有所好轉(zhuǎn),10月份個人住房貸款規(guī)模企穩(wěn),,明顯好于前9個月月均減少690億元,,也好于前兩年同期的水平。貸款利率保持在歷史低位水平,,10月份新發(fā)放企業(yè)貸款加權(quán)平均利率為3.5%左右,;新發(fā)放個人住房貸款利率為3.15%,,均處于歷史低位。

央行數(shù)據(jù)顯示,,10月末M2余額同比增長7.5%,,比上月末回升0.7個百分點。過去兩個月,,M2增速繼續(xù)企穩(wěn)回升,,累計升高1.2個百分點。招聯(lián)首席研究員,、復(fù)旦大學(xué)金融研究院兼職研究員董希淼分析認為,,M2企穩(wěn)回升主要有三方面原因:一是債券市場和理財資金開始向存款回流,二是銀行向證券,、基金等非銀行機構(gòu)的融資增加,,三是財政支出加快推動財政存款更多轉(zhuǎn)化為企業(yè)存款。中國民生銀行首席經(jīng)濟學(xué)家溫彬表示,,9月下旬政策面利好驅(qū)動資本市場迎來強勢反彈,,進入10月,市場交投熱度不減,,股票市場活躍帶動證券公司第三方保證金存款增加,,進而繼續(xù)推升M2。同時,,隨著支持資本市場的兩項工具推出落地,,商業(yè)銀行向非銀機構(gòu)的融資增多,增強了金融市場流動性,,也對派生增加M2產(chǎn)生直接推動作用,。央行數(shù)據(jù)顯示,10月非銀存款新增1.08萬億元,,同比多增5732億元,。伴隨前期已發(fā)債券撥付落地,財政支出節(jié)奏加快,,帶動實體經(jīng)濟部門存款同比增多,,財政抽水拖累減弱。值得注意的是,,狹義貨幣M1增速在連續(xù)6個月負增長后首次出現(xiàn)回升,,10月末M1增速為-6.1%,較上月回升1.3個百分點,。溫彬表示,,10月M1增速環(huán)比明顯改善,主要源于以下因素:一是存量購房需求階段性釋放,房地產(chǎn)銷售回暖,,帶動部分居民存款向企業(yè)存款轉(zhuǎn)移,;二是10月政府債發(fā)行強度較8、9月峰值有所下降,,且伴隨已發(fā)債券資金撥付使用,,部分財政存款向地方機關(guān)單位、企業(yè)賬戶轉(zhuǎn)移,,形成階段性活期資金沉淀,;三是去年同期M1基數(shù)較低也形成一定支撐。市場人士預(yù)計,,隨著近期一系列增量政策的支撐效應(yīng)進一步落地顯效,,M1增速有望企穩(wěn)。光大銀行金融市場部宏觀研究員周茂華表示,,預(yù)計隨著國內(nèi)消費復(fù)蘇,、房地產(chǎn)企穩(wěn)回暖,企業(yè)交易活躍等,,M1同比有望逐步回升,。

央行數(shù)據(jù)顯示,10月末人民幣貸款余額254.1萬億元,,同比增長8%,。前十個月人民幣貸款增加16.52萬億元,與前九個月的16.02萬億元相比,,這意味著10月單月人民幣貸款僅增加0.5萬億元左右,。周茂華表示,10月新增信貸同比少增,,主要是10月傳統(tǒng)信貸投放小月,,國內(nèi)消費、房地產(chǎn)復(fù)蘇仍需一定時間,,實體信貸需求整體偏弱,。溫彬亦表示,9月底以來,,房地產(chǎn)等領(lǐng)域已呈現(xiàn)止跌回穩(wěn)跡象,,但政策的總體顯效還需要更長時間,使得需求不足仍成為當前制約信貸增長的因素,。同時,,9月季末信貸加力投放后,10月作為季初小月會出現(xiàn)信貸投放降速現(xiàn)象,。分部門來看,,前十個月住戶貸款增加2.1萬億元,,其中短期貸款增加4514億元,中長期貸款增加1.65萬億元,。10月單月住戶貸款增加1600億元,同比多增1946億元,,自今年2月以來首次轉(zhuǎn)為同比正增長,。其中,居民短貸和中長貸分別增加490億元,、1100億元,,同比分別多增1543億元、393億元,。這意味著無論是消費還是購房,,居民的借貸意愿與還本付息能力上升。對此,,廣開首席產(chǎn)業(yè)研究院首席金融研究員王運金表示,,10月金融機構(gòu)集中大幅度下調(diào)了存量房貸利率,較大程度上緩解了居民還款壓力,;十一假期消費需求得到有效釋放,,家電、汽車等耐用消費品以舊換新政策,、補貼政策等落地實施,;10月股市的快速拉升及對市場的良好預(yù)期也提升了居民的消費意愿。溫彬認為,,伴隨促消費政策加碼以及樓市回暖,,居民短期和中長期新增貸款都有改善勢頭,年初以來信貸結(jié)構(gòu)中的“企業(yè)強,、居民弱”的格局也有所改善,。此外,10月份貸款利率保持歷史低位,,個人房貸增長好轉(zhuǎn),。央行數(shù)據(jù)顯示,10月份新發(fā)放企業(yè)貸款加權(quán)平均利率為3.5%左右,;新發(fā)放個人住房貸款利率為3.15%左右,,均處于歷史低位。此外,,10月份個人住房貸款規(guī)模企穩(wěn),,明顯好于前9個月月均減少690億元的水平,也好于前兩年同期的水平,,顯示出個人住房貸款增長有所好轉(zhuǎn),。

實際上,,伴隨著9月24日以來一攬子增量金融政策落地,近期股票,、債券,、外匯等金融市場表現(xiàn)均呈現(xiàn)積極態(tài)勢,部分宏觀經(jīng)濟指標和高頻數(shù)據(jù)也邊際向好,。10月制造業(yè)PMI為50.1%,,環(huán)比上升0.3個百分點,時隔五個月重回擴張區(qū)間,,經(jīng)濟景氣度有所回升,。這反映出國內(nèi)宏觀經(jīng)濟政策效果釋放,市場需求和企業(yè)信心在復(fù)蘇增強,。不過,,有效需求不足、社會預(yù)期偏弱,、物價低位運行等是當前宏觀調(diào)控需要關(guān)注的突出問題,,這既是短期經(jīng)濟運行困難的表現(xiàn),也是中長期結(jié)構(gòu)轉(zhuǎn)型深層次矛盾的反映,,近期的調(diào)控思路已在適應(yīng)性轉(zhuǎn)變,。據(jù)中國人大網(wǎng)消息,人民銀行行長潘功勝日前在第十四屆全國人民代表大會常務(wù)委員會第十二次會議上作《國務(wù)院關(guān)于金融工作情況的報告》,。對于下一步工作考慮,,潘功勝表示,加大貨幣政策逆周期調(diào)節(jié)力度,,為經(jīng)濟穩(wěn)定增長和高質(zhì)量發(fā)展營造良好的貨幣金融環(huán)境,。堅持支持性的貨幣政策立場,加大貨幣政策調(diào)控的強度,,提高貨幣政策調(diào)控的精準性,,有效落實存量政策,加力推動增量政策落地見效,。保持流動性合理充裕,,降低企業(yè)和居民融資成本。繼續(xù)實施好結(jié)構(gòu)性貨幣政策工具,,強化對重大戰(zhàn)略,、重點領(lǐng)域和薄弱環(huán)節(jié)的支持力度。增強宏觀政策一致性,,貨幣,、金融政策與財政、產(chǎn)業(yè),、就業(yè)等政策形成合力,?!胺€(wěn)增長政策發(fā)力下,新投放貸款有望保持較快增長,,特別是在房地產(chǎn)‘白名單’項目貸款撥付有望顯著加快的背景下,。社融方面,11月和12月政府債券發(fā)行將再度進入高峰期,,有望推動新增社融恢復(fù)同比多增,。”東方金誠首席宏觀分析師王青表示,,整體上看,在一攬子增量政策持續(xù)推進過程中,,金融對實體經(jīng)濟的支持力度會顯著加大,,金融“擠水分”效應(yīng)影響則將明顯減弱?!爸С中缘呢泿耪吡龆唐趦?nèi)不會改變,,貨幣政策有望繼續(xù)保持較強力度,為經(jīng)濟增長和高質(zhì)量發(fā)展創(chuàng)造良好的貨幣金融環(huán)境,?!睖乇虮硎荆l(fā)行特別國債支持國有大型銀行補充資本,、優(yōu)化稅收政策支持房地產(chǎn)市場健康發(fā)展,、發(fā)行地方專項債支持回購存量土地等財政政策也將陸續(xù)推出,未來政策協(xié)同效果將逐步顯現(xiàn),,在激發(fā)實體經(jīng)濟融資需求的同時,,也將帶動金融機構(gòu)資金投放能力同步提升。

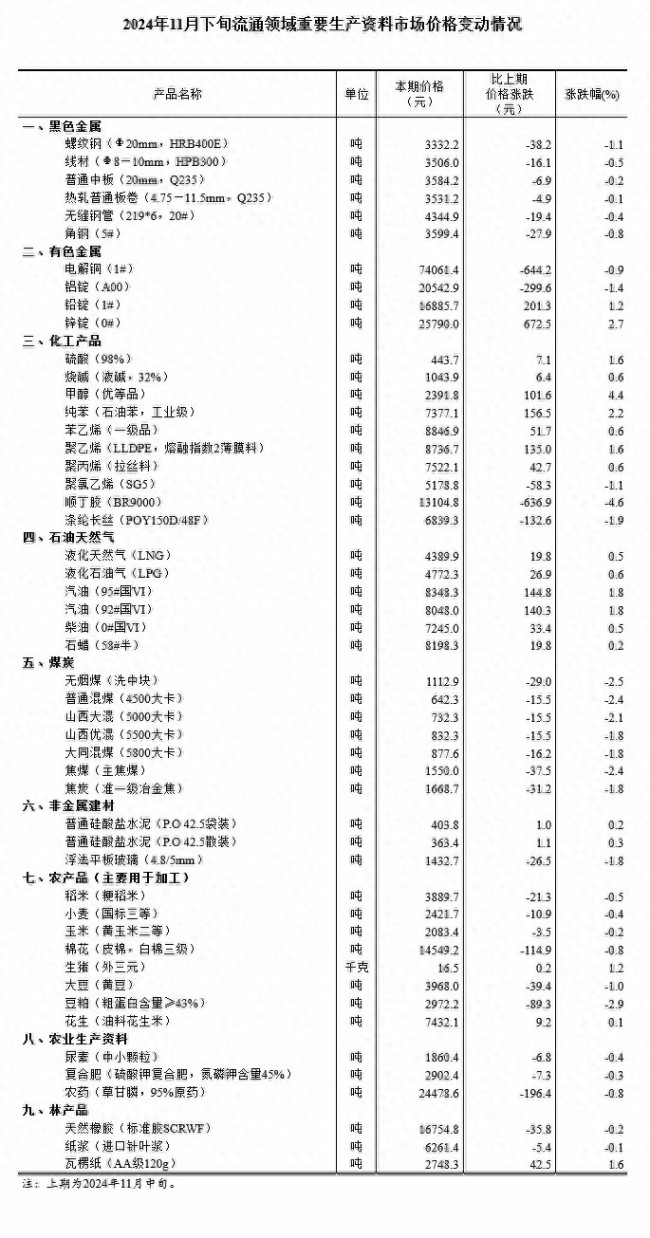

11月下旬生豬(外三元)16.5元/千克 價格持續(xù)波動

葫蘆娃股價繼續(xù)漲停 連續(xù)六日漲停引發(fā)關(guān)注

一片梳理韓國6小時緊急戒嚴令 政壇震蕩引發(fā)關(guān)注

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方不可能占得絲毫便宜

知名作家瓊瑤輕生去世,,享年86歲

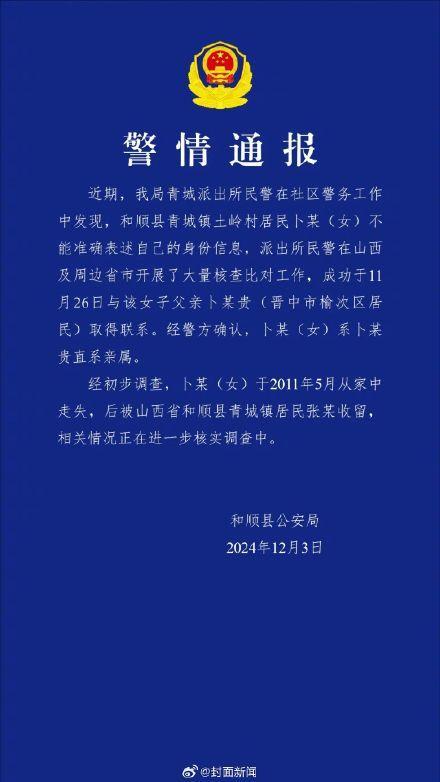

警方通報患精神分裂癥女碩士認親 15年后終與家人團聚

一片梳理韓國6小時緊急戒嚴令 政壇震蕩引發(fā)關(guān)注

尹錫悅會被迫下臺嗎,?專家:引起國民普遍憤怒,可能性不低

靠一張臉,,連撬倆任閨蜜富豪老公,,沒名分卻獲億萬遺產(chǎn),手段了得 最強情婦的爭議人生

北約秘書長污蔑:中國“勒索”我們

媒體解讀人民幣匯率連續(xù)兩月走弱 外部壓力增加引發(fā)貶值

譚松韻瑜伽美照引發(fā)熱議,,乖巧少女魅力盡顯 身材與氣質(zhì)并存

菲侵闖中國鱟藤礁現(xiàn)場圖片公開 專家:菲方行為只會讓中方加大管控力度

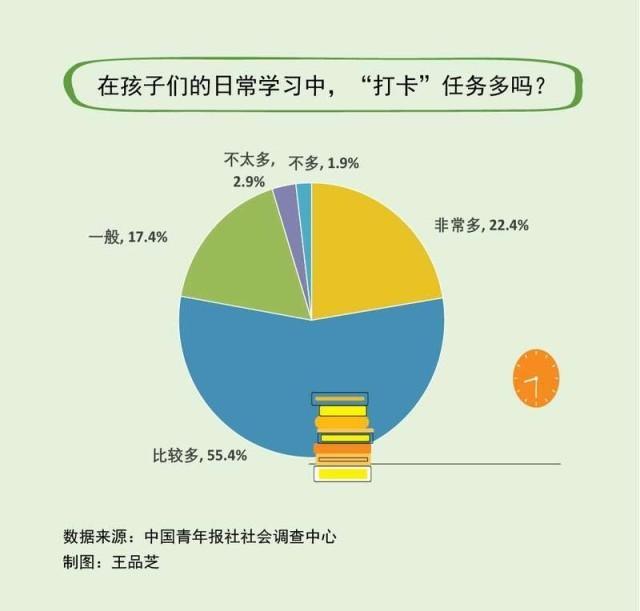

近八成受訪家長覺得孩子的打卡任務(wù)多 教育“負擔(dān)”引關(guān)注

國產(chǎn)大飛機C919商業(yè)首航重慶 水門儀式迎首飛

卡塔爾稱未恢復(fù)加沙沖突的斡旋工作 但立場沒有改變

烏克蘭:拒絕接受成為北約正式成員的替代方案

“白宮背后施壓,,要求土耳其約束其支持的敘反對派武裝”

尹錫悅深夜宣布“緊急戒嚴”后,,五角大樓發(fā)聲:2.8萬駐韓美軍態(tài)勢未發(fā)生變化

葫蘆娃股價繼續(xù)漲停 連續(xù)六日漲停引發(fā)關(guān)注

中方加強相關(guān)兩用物項對美國出口管制,“中國反制開始放開手腳了”

英國首相斯塔默:俄烏沖突可通過談判結(jié)束

臺媒稱瓊瑤輕生離世 瓊瑤去世遺書全文發(fā)布

伊朗外長:如果敘利亞政府尋求伊朗軍事幫助 伊朗會考慮

敘利亞亂局有蹊蹺,,到底誰是“幕后操盤手”?

女碩士患病失蹤13年被找回 已育有一對兒女

油價本輪調(diào)整擱淺 下次調(diào)價時間定了 未達調(diào)價標準

菲海警出動兩艘日本造巡邏船,再赴鱟藤礁海域挑釁

?;饏f(xié)議生效不到一周,,黎以再動武

A股再現(xiàn)無厘頭炒作邏輯 韓國政壇動蕩引發(fā)漲停

中國前9月韓國游客大增146% 免簽政策助推增長

敘利亞叛軍逼近中部大城市哈馬

11月下旬生豬(外三元)16.5元/千克 價格持續(xù)波動

美最強驅(qū)逐艦不惜血本搞“換裝”:準備搭載高超音速導(dǎo)彈,,對標中俄“快速進步壓力”

菲律賓前海軍副司令:我們必須承認,,中國成功爭取到東盟國家的支持

相關(guān)新聞

如何正確看待M1增速 負增長背后的多重因素

2024年5月,,社會融資規(guī)模新增2.07萬億元,,超出市場預(yù)期的1.95萬億元,相比前值顯著增長,,去年同期則減少了1987億元

2024-06-19 12:06:46如何正確看待M1增速10月末M1增速年內(nèi)首次回升 貨幣政策持續(xù)發(fā)力

2024-11-11 22:14:0010月末M1增速年內(nèi)首次回升M1連續(xù)五個月負增長 增量政策有望出臺 四季度降息可期

2024-09-16 18:08:04M1連續(xù)五個月負增長10月貨幣供應(yīng)量M2增長7.5% 增速連續(xù)回升

2024-11-11 21:13:0510月貨幣供應(yīng)量M2增長7.5%上半年23省份經(jīng)濟增速未達標:京滬等五地消費負增長

2024-07-31 08:22:05上半年23省份經(jīng)濟增速未達標:京滬等五地消費負增長10月金融統(tǒng)計數(shù)據(jù)報告發(fā)布 M2增速回升

10月金融數(shù)據(jù)公布,,包括M2、新增人民幣貸款和社會融資規(guī)模等關(guān)鍵指標

2024-11-12 00:27:0010月金融統(tǒng)計數(shù)據(jù)報告發(fā)布