多家公司布局GLP-1賽道 減肥藥市場(chǎng)迎來(lái)新機(jī)遇(2)

GLP-1研發(fā)賽道競(jìng)爭(zhēng)激烈,但相比于司美格魯肽與替爾泊肽,大多數(shù)創(chuàng)新GLP-1品種仍處于研發(fā)前期,。未來(lái)療效突出的GLP-1在研品種仍然具備較高的投資價(jià)值,。例如,,華東醫(yī)藥自主研發(fā)的口服小分子GLP-1受體激動(dòng)劑HDM1002已完成用于超重或肥胖人群的體重管理適應(yīng)癥Ⅱ期臨床研究全部入組,。甘李藥業(yè)的GZR18片在中國(guó)健康受試者中的I期臨床試驗(yàn)取得積極結(jié)果,。恒瑞醫(yī)藥的HRS9531在減重,、降糖等疾病領(lǐng)域的治療效果逐漸顯現(xiàn),。信達(dá)生物的瑪仕度肽作為全球首個(gè)申報(bào)上市的GCG/GLP-1雙靶激動(dòng)劑,,目前減重和2型糖尿病適應(yīng)癥上市申請(qǐng)已獲國(guó)家藥監(jiān)局藥品審評(píng)中心受理。

從研發(fā)趨勢(shì)來(lái)看,,長(zhǎng)效化,、多靶點(diǎn)和口服藥物已經(jīng)成為GLP-1藥物研發(fā)的核心方向。長(zhǎng)效化可以增強(qiáng)患者使用便捷度,,多靶點(diǎn)和藥物聯(lián)用可滿足快速減重和增肌需求,,口服藥物則為患者提供更多選擇。

市場(chǎng)方面,,GLP-1藥物全球市場(chǎng)空間廣闊,。2023年GLP-1藥物在減重方面的銷售額超過(guò)80億美元。預(yù)計(jì)2030年國(guó)內(nèi)GLP-1藥物減重適應(yīng)癥銷售規(guī)模有望超過(guò)200億元,。我國(guó)減肥藥產(chǎn)業(yè)鏈包括上游的原料藥和試劑耗材廠商,,中游的CDMO公司,下游的減肥藥物研發(fā)和制藥企業(yè),。隨著GLP-1藥物市場(chǎng)的快速發(fā)展,,預(yù)計(jì)將帶動(dòng)相關(guān)CDMO及上游市場(chǎng)需求。

鐘嘉欣演唱會(huì)魅力爆發(fā),,身材狀態(tài)令人驚艷不已 逆生長(zhǎng)實(shí)力派

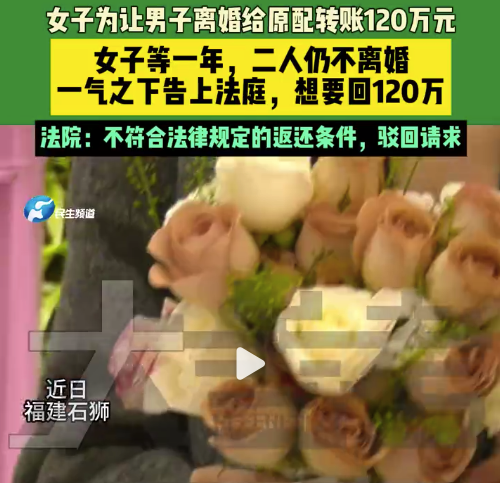

女子為讓男子離婚給原配轉(zhuǎn)賬120萬(wàn)元并起訴 法院:不符法律規(guī)定的返還條件,,駁回請(qǐng)求

江西上饒蹭跑全馬女孩父親回應(yīng)禁賽3年

李安琪生圖曝光狀態(tài)下滑,37歲她為何顯老得令人難以置信,? 生圖反差引熱議

海參廠老板賭球輸2200萬(wàn)后自殺 家人現(xiàn)身說(shuō)法提醒

南方“濕冷魔法攻擊”上線,!多地入冬進(jìn)程加快 氣溫驟降陰雨連綿

江西上饒蹭跑全馬女孩父親回應(yīng)禁賽3年

比去年多30%!俄通過(guò)創(chuàng)紀(jì)錄國(guó)防預(yù)算,,占總預(yù)算近1/3

流感進(jìn)入高發(fā)季 如何避免中招,?

孫立堅(jiān):我們要解決市場(chǎng)信心問(wèn)題 借鑒日本經(jīng)驗(yàn)促轉(zhuǎn)型

敘利亞總統(tǒng):將堅(jiān)決打擊并消滅敘領(lǐng)土上的恐怖組織,多國(guó)已發(fā)聲支持?jǐn)⒗麃喺?/a>

被澤連斯基批評(píng)后,,朔爾茨突訪烏克蘭,還帶來(lái)6.5億歐元援助

伊朗外長(zhǎng):俄羅斯、伊朗和土耳其將舉行會(huì)議討論敘利亞局勢(shì)

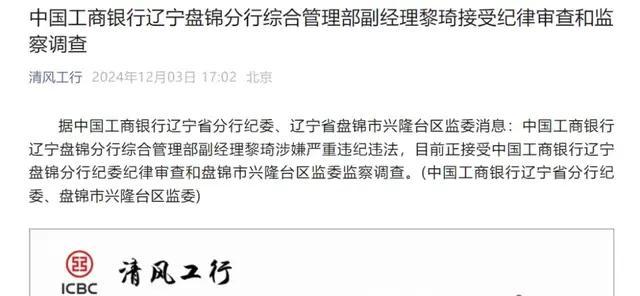

媒體:四人被查處 震動(dòng)金融圈

俄軍在敘利亞有哪些軍事部署,?俄媒分析

敘利亞政府軍處境不利 外部援軍或成翻盤(pán)關(guān)鍵

韓國(guó)一夜變天,10個(gè)關(guān)鍵問(wèn)題

張玉浩盧鑫“反目成仇”,,舊友情裂開(kāi)引爆猛料!八年搭檔終散場(chǎng)

伊朗,、俄羅斯明確表態(tài)支持?jǐn)⒗麃啺⑺_德政府,,伊拉克民兵跨境支援

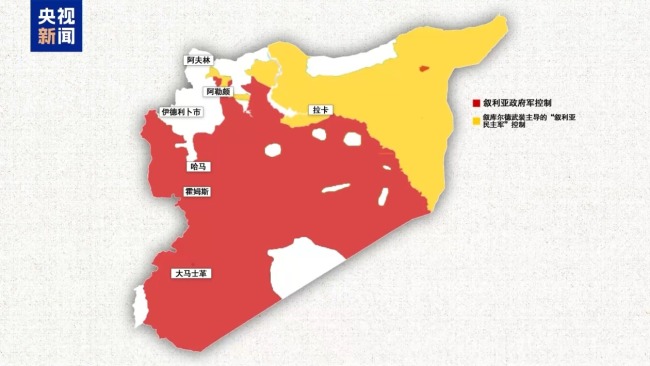

敘利亞活躍著哪些力量,?分別控制哪些區(qū)域?敘境內(nèi)各方力量分布圖解

沒(méi)想到,從藝45年“顆粒無(wú)收”的陳佩斯,,僅用一句話實(shí)現(xiàn)口碑暴增 德藝雙馨獲尊重

李思思為何告別央視舞臺(tái),?從“春晚花旦”到百萬(wàn)博主,她的選擇讓人驚訝 追求真實(shí)與自由

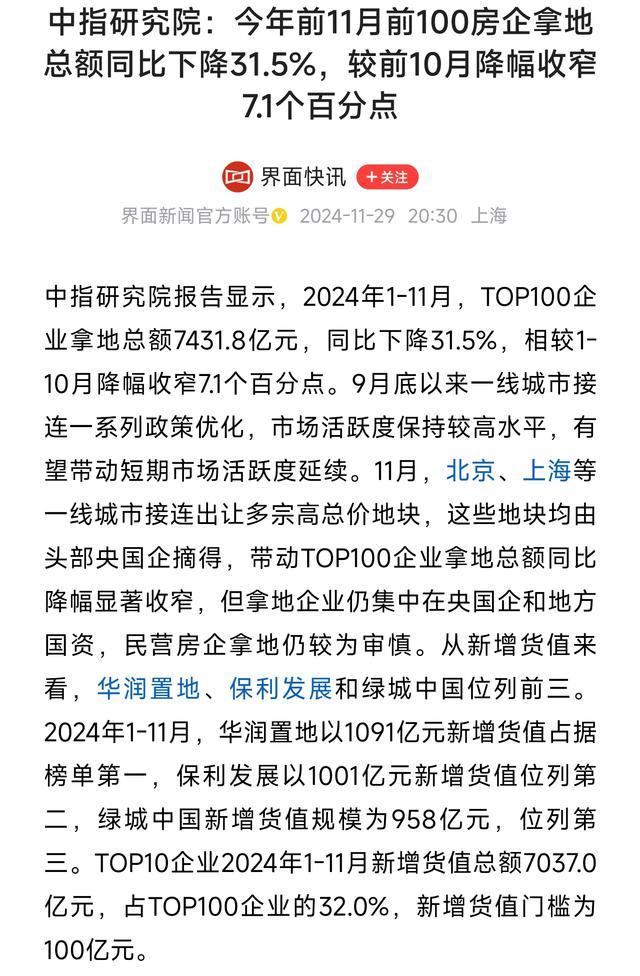

百億地王頻出,,折射出什么信號(hào),? 房企拿地?zé)崆榻禍?/a>

緊急戒嚴(yán)令6小時(shí)后解除,這一夜,,韓國(guó)發(fā)生了什么,?

西北重鎮(zhèn)大部失守 戰(zhàn)火燃至中部 敘首都大馬士革迎來(lái)關(guān)鍵48小時(shí)

韓最大在野黨:尹錫悅立即下臺(tái),否則彈劾

李在明翻墻進(jìn)入國(guó)會(huì) 緊急戒嚴(yán)下的抗?fàn)?/a>

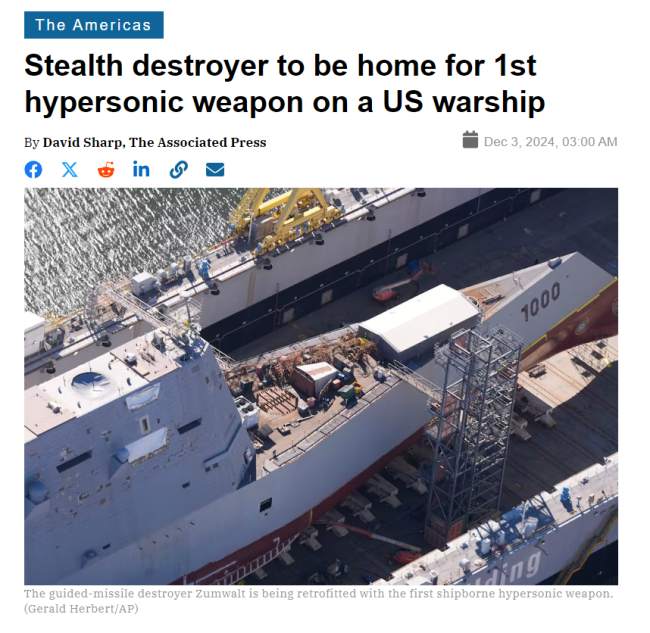

美國(guó)海軍指望“變廢為寶”就能趕上中國(guó),?

收視破2,!被央視力捧,,這部30集年代大劇,已有2024“劇王”潛質(zhì) 革命歷史劇的新路子

鐘嘉欣演唱會(huì)魅力爆發(fā),,身材狀態(tài)令人驚艷不已 逆生長(zhǎng)實(shí)力派

斯德哥爾摩國(guó)際和平研究所最新報(bào)告:美國(guó)軍工集團(tuán)從戰(zhàn)爭(zhēng)中獲益

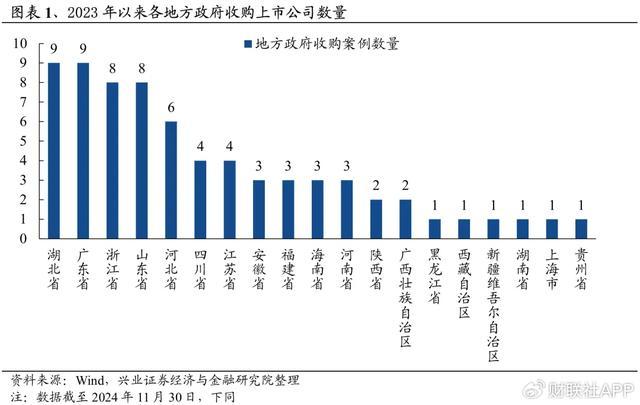

地方國(guó)資已成為并購(gòu)重組的重要力量 推動(dòng)產(chǎn)業(yè)升級(jí)與資本運(yùn)作

中國(guó)向聯(lián)合國(guó)交存黃巖島領(lǐng)?;€聲明和海圖

女子為讓男子離婚給原配轉(zhuǎn)賬120萬(wàn)元并起訴 法院:不符法律規(guī)定的返還條件,,駁回請(qǐng)求

俄媒:俄聯(lián)邦委員會(huì)主席稱,,整個(gè)西方都已接收到了“榛樹(shù)”導(dǎo)彈和普京聲明相關(guān)信號(hào)

相關(guān)新聞

中金公司:A股重回景氣視野 賽道布局正當(dāng)時(shí)

2024-11-12 13:49:00中金公司:A股重回景氣視野連續(xù)3個(gè)20%漲停!A股瘋狂賽道,,多家公司集體猛拉

2024-06-19 14:09:48連續(xù)3個(gè)20%漲停!A股瘋狂賽道人工智能手機(jī)需求進(jìn)入爆發(fā)期 多家公司披露布局進(jìn)展

2024-06-19 10:27:40人工智能手機(jī)需求進(jìn)入爆發(fā)期6G產(chǎn)業(yè)探索推進(jìn) 多家A股公司參與 未來(lái)科技新布局

2024-07-12 13:45:236G產(chǎn)業(yè)探索推進(jìn)力拓67億美元收購(gòu)阿卡迪姆鋰業(yè)公司 礦業(yè)巨頭布局新能源賽道

2024-10-10 19:49:33力拓67億美元收購(gòu)阿卡迪姆鋰業(yè)公司賽力斯否認(rèn)已布局機(jī)器人賽道 聚焦智能電動(dòng)汽車主賽道

2024-11-05 10:10:02賽力斯否認(rèn)已布局機(jī)器人賽道