華爾街緣何開始上調(diào)美股預期(2)

該機構(gòu)認為,鑒于特朗普獲勝以及共和黨包攬國會兩院,,出現(xiàn)“咆哮的20年代”情景的可能性增加。市場正在從“特朗普2.0”的經(jīng)濟政策中產(chǎn)生的動物精神中得到提振,。

瑞銀全球財富管理美洲資產(chǎn)配置主管德拉霍(Jason Draho)表示,,“咆哮的20年代”預期已經(jīng)出現(xiàn),現(xiàn)在的問題是這種情況是否會持續(xù)更久,。

德拉霍認為,,隨著美聯(lián)儲開始降息,貨幣政策正?;淖詈箅A段進行中,。“從目前的趨勢來看,,到2025年初,,很可能只有最悲觀的投資者才能最后看到通往‘咆哮的20年代’的明確道路?!?/p>

瑞銀將“咆哮的20年代”宏觀環(huán)境設定為以下標準:國內(nèi)生產(chǎn)總值持續(xù)增長2.5%或更高,,通貨膨脹率在2%-3%之間,聯(lián)邦基金利率約為3.5%,,10年期國債收益率約為4%,。“這種基本情況是基于資本支出增長和人工智能投資擴張,,這取決于充足的可用資本,,從而導致生產(chǎn)率更快增長?!眻蟾娣Q,。

潛在風險

不少市場觀點認為,特朗普政策主張可能會刺激通脹反彈,,并為進一步降息蒙上陰影,,從而打壓降息預期。受此影響,,基準10年期美債收益率上周刷新五個月新高,。

這給估值處于歷史高位的美股帶來壓力,上周三大股指中納指和標普500指數(shù)紛紛創(chuàng)下近兩個月最大周跌幅。TruistAdvisoryServices聯(lián)席首席投資官萊納(KeithLerner)表示,,將標普500指數(shù)收益率與10年期國債收益率進行比較的股票風險溢價處于2002年年中以來的最低水平,。

過分的市場狂熱和非理性繁榮也是潛在風險因素。Yardeni Research在看好美股后市的同時,,也擔心出現(xiàn)“過度看漲情緒”,,將“20世紀90年代式崩盤”可能性從20%提高到25%。

此外,,當選總統(tǒng)特朗普新任期內(nèi)政策的時機和最終影響有待確認,。

上周美國包括輝瑞、莫德納在內(nèi)制藥板塊承壓走弱,,特朗普提名選擇疫苗懷疑論者小羅肯尼迪領導衛(wèi)生與公眾服務部,。由于投資者擔心特斯拉首席執(zhí)行官馬斯克領導的政府效率部的影響,通用動力在內(nèi)的國防和政府承包商股票也表現(xiàn)不佳,。

美銀全球認為,,鑒于特朗普政策的哪些方面將被優(yōu)先考慮尚不清楚,他們預測明年經(jīng)濟增長2.3%的雙向風險都非常大,。如果政府專注于財政寬松和放松管制,,經(jīng)濟增長可能會飆升至3%以上。但他們表示,,硬轉(zhuǎn)向關稅可能會引發(fā)貿(mào)易爭端,,最終將經(jīng)濟拖入衰退。

韓國在野黨要求總統(tǒng)下臺 緊急戒嚴令引發(fā)彈劾危機

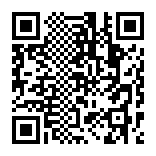

在韓中國公民緊急求助電話 保持冷靜關注政局

3歲女童被生父及其女友虐待致死將宣判:生母煎熬等待公正

臺灣交流活動復旦女生高情商回答臺媒提問

韓國最大在野黨要求總統(tǒng)立即主動辭職

斯德哥爾摩國際和平研究所最新報告:美國軍工集團從戰(zhàn)爭中獲益

韓國執(zhí)政黨討論尹錫悅退黨,、內(nèi)閣集體辭職,、國防部長免職等問題

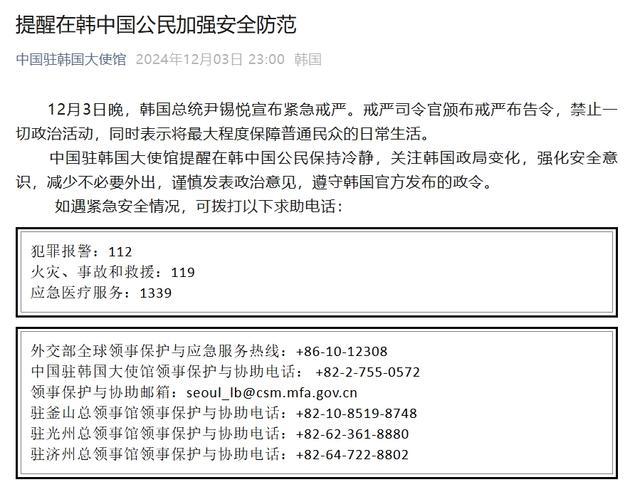

敘利亞政府軍處境不利 外部援軍或成翻盤關鍵

中國向聯(lián)合國交存黃巖島領海基線聲明和海圖

韓總統(tǒng)辦公室室長,、首席秘書官辭職 集體請辭引發(fā)關注

比去年多30%!俄通過創(chuàng)紀錄國防預算,,占總預算近1/3

王者5號碎片商店上架全新史詩,!沈夢溪皮膚引發(fā)熱議

3歲女童被生父及其女友虐待致死將宣判:生母煎熬等待公正

伊朗,、俄羅斯明確表態(tài)支持敘利亞阿薩德政府,伊拉克民兵跨境支援

緊急戒嚴令6小時后解除,這一夜,,韓國發(fā)生了什么,?

伊朗外長:俄羅斯,、伊朗和土耳其將舉行會議討論敘利亞局勢

嘿呦,,菲律賓跟俄羅斯也干上了,?

全場回放:2024-2025中國女排超級聯(lián)賽A級常規(guī)賽第11輪 北京北汽vs天津渤海銀行 焦點對決再現(xiàn)火花

敘利亞總統(tǒng):將堅決打擊并消滅敘領土上的恐怖組織,,多國已發(fā)聲支持敘利亞政府

俄媒:俄聯(lián)邦委員會主席稱,,整個西方都已接收到了“榛樹”導彈和普京聲明相關信號

一文說清敘利亞發(fā)生了什么 戰(zhàn)火再燃局勢突變

巴薩5-1馬洛卡 拉菲尼亞雙響助勝

西北重鎮(zhèn)大部失守 戰(zhàn)火燃至中部 敘首都大馬士革迎來關鍵48小時

韓國軍人撤出國會畫面曝光 士兵守在大樓外

被澤連斯基批評后,朔爾茨突訪烏克蘭,,還帶來6.5億歐元援助

韓國一夜變天,,10個關鍵問題

周密只留下了道歉微博 分手風波引發(fā)爭議

韓國在野黨要求總統(tǒng)下臺 緊急戒嚴令引發(fā)彈劾危機

俄軍在敘利亞有哪些軍事部署,?俄媒分析

韓最大在野黨:尹錫悅立即下臺,否則彈劾

敘利亞活躍著哪些力量,?分別控制哪些區(qū)域?敘境內(nèi)各方力量分布圖解

國乒小組賽全勝出線 三戰(zhàn)僅失一局

在韓中國公民緊急求助電話 保持冷靜關注政局

馬斯克討薪失敗 薪酬計劃再遭駁回

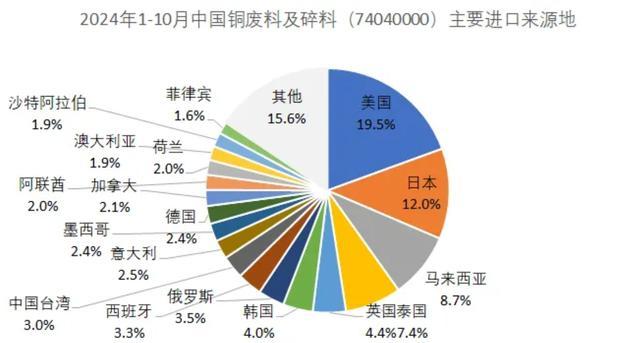

許多中國貿(mào)易商已暫停從美國進口廢銅 關稅擔憂導致

相關新聞

華爾街上調(diào)美股目標價 特朗普交易升溫

2024-10-23 14:56:00華爾街上調(diào)美股目標價機構(gòu)紛紛上調(diào)美股預期 盈利復蘇成主旋律

2024-05-23 08:47:12機構(gòu)紛紛上調(diào)美股預期年末華爾街大幅下調(diào)美股盈利預期 市場不確定性增加

2024-11-25 15:33:00年末華爾街大幅下調(diào)美股盈利預期財報季美股盈利預期分歧大 企業(yè)與華爾街看法迥異

2024-10-15 20:37:56財報季美股盈利預期分歧大高盛:對沖基金開始買入美股,,零售數(shù)據(jù)超預期提振市場

2024-08-19 20:08:19高盛:對沖基金開始買入美股券商:新一輪盈利預期上調(diào)或已開始,外資信心回暖聚焦高質(zhì)量成長

外資機構(gòu)針對當前市場的見解已然揭曉,。近期,,中國股市在經(jīng)歷了一輪修復性上漲后步入短期震蕩調(diào)整階段,投資者正尋求在這一環(huán)境下把握投資良機

2024-06-13 17:16:32券商:新一輪盈利預期上調(diào)或已開始