深圳取消普通住房和非普通住房標(biāo)準(zhǔn) 稅收政策調(diào)整

深圳市住房和建設(shè)局,、深圳市財政局、國家稅務(wù)總局深圳市稅務(wù)局聯(lián)合發(fā)布了《關(guān)于取消普通住房標(biāo)準(zhǔn)有關(guān)事項的通知》,,宣布自2024年12月1日起,,取消普通住房和非普通住房的標(biāo)準(zhǔn),并對相關(guān)稅收問題進(jìn)行了明確,。根據(jù)通知,,個人銷售住房涉及的增值稅和個人購買住房涉及的契稅將按照財政部、稅務(wù)總局和住房和城鄉(xiāng)建設(shè)部的相關(guān)公告執(zhí)行,。

對于個人轉(zhuǎn)讓住房時未能提供完整,、準(zhǔn)確的房屋原值憑證,,無法正確計算房屋原值和應(yīng)納稅額的情況,實行個人所得稅核定征稅,,按轉(zhuǎn)讓收入的1%核定應(yīng)納個人所得稅額,。這意味著深圳取消了此前個人轉(zhuǎn)讓非普通住房需按轉(zhuǎn)讓收入1.5%繳納個人所得稅的規(guī)定,其他個人所得稅政策保持不變,。

在個人出售住房增值稅方面,,新規(guī)定指出,如果個人出售已持有兩年及以上(含兩年)的住房,,則免征增值稅,;若住房持有時間不足兩年,則需按5%的征收率全額繳納增值稅,。

至于個人購買住房契稅,,深圳市遵循全國統(tǒng)一的優(yōu)惠政策。具體而言,,購買家庭唯一住房且面積不超過140平方米的,,減按1%的稅率征收契稅;面積超過140平方米的,,減按1.5%的稅率征收,。對于購買家庭第二套住房的情況,面積不超過140平方米的,,同樣減按1%的稅率征收契稅,;而面積超過140平方米的,則減按2%的稅率征收,。

(責(zé)任編輯:張小花 TT1000)

關(guān)閉

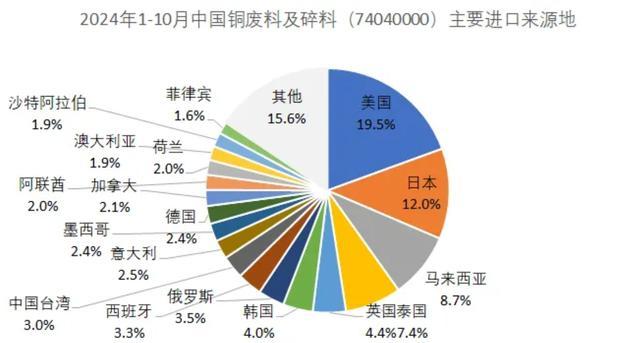

許多中國貿(mào)易商已暫停從美國進(jìn)口廢銅 關(guān)稅擔(dān)憂導(dǎo)致

許多中國貿(mào)易商已暫停從美國進(jìn)口廢銅2024-12-04 09:18:04

韓國執(zhí)政黨討論尹錫悅退黨、內(nèi)閣集體辭職,、國防部長免職等問題

韓執(zhí)政黨代表要求尹錫悅退黨2024-12-04 09:17:46

一文說清敘利亞發(fā)生了什么 戰(zhàn)火再燃局勢突變

一文說清敘利亞發(fā)生了什么,敘利亞內(nèi)戰(zhàn)最新2024-12-04 09:17:32

俄媒:俄聯(lián)邦委員會主席稱,,整個西方都已接收到了“榛樹”導(dǎo)彈和普京聲明相關(guān)信號

俄媒:俄聯(lián)邦委員會主席稱,整個西方都已接收到了“榛樹”導(dǎo)彈和普京聲明相關(guān)信號2024-12-03 10:10:23

敘利亞政府軍處境不利 外部援軍或成翻盤關(guān)鍵

敘利亞政府軍處境不利 外部援軍或成翻盤關(guān)鍵2024-12-03 09:50:12

伊朗、俄羅斯明確表態(tài)支持?jǐn)⒗麃啺⑺_德政府,,伊拉克民兵跨境支援

伊朗,、俄羅斯明確表態(tài)支持?jǐn)⒗麃啺⑺_德政府,,伊拉克民兵跨境支援2024-12-03 09:36:37

韓國緊急戒嚴(yán)令解除前 國會主樓內(nèi)人員與軍隊發(fā)生沖突

韓國國會沖突現(xiàn)場,主樓人員用桌椅沙發(fā)堵門,軍人破窗而入2024-12-04 09:17:00

馬筱梅好繼母,替大s說話保護(hù)孩子,,網(wǎng)友表示比張?zhí)m情商高,,有愛會維護(hù)家庭和諧

馬筱梅好繼母,馬筱梅替大s說話,馬筱梅比張?zhí)m情商高2024-12-04 09:16:47

韓國執(zhí)政黨討論尹錫悅退黨,、內(nèi)閣集體辭職,、國防部長免職等問題

韓執(zhí)政黨代表要求尹錫悅退黨2024-12-04 09:17:46

退貨率高該讓運(yùn)費(fèi)險背鍋嗎 騙保案例頻發(fā)引爭議

退貨率高該讓運(yùn)費(fèi)險背鍋嗎2024-12-04 09:17:00

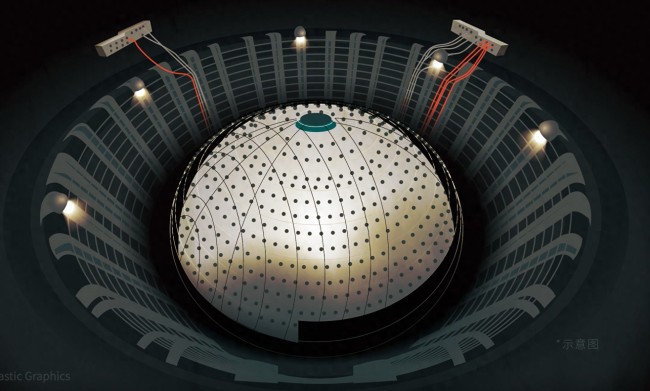

廣東江門中微子研究有望發(fā)現(xiàn)新物理

廣東江門中微子研究有望發(fā)現(xiàn)新物理2024-12-04 09:12:45

緊急戒嚴(yán)令6小時后解除,,這一夜,韓國發(fā)生了什么,?

緊急戒嚴(yán)令6小時后解除,這一夜,,韓國發(fā)生了什么?2024-12-04 09:00:13

俄24歲女演員被海浪卷走身亡 未婚夫發(fā)聲:原計劃本月辦婚禮 海灘悲劇奪命

俄24歲女演員被海浪卷走身亡未婚夫發(fā)聲,原計劃本月辦婚禮2024-12-04 09:16:05

韓國一夜變天,,10個關(guān)鍵問題

韓國一夜變天,,10個關(guān)鍵問題2024-12-04 08:57:23

許多中國貿(mào)易商已暫停從美國進(jìn)口廢銅 關(guān)稅擔(dān)憂導(dǎo)致

許多中國貿(mào)易商已暫停從美國進(jìn)口廢銅2024-12-04 09:18:04

記者談魏震:可能不想在海港踢了 紅牌暴露技術(shù)短板

記者談魏震,可能不想在海港踢了2024-12-04 09:17:03

全場回放:2024-2025中國女排超級聯(lián)賽A級常規(guī)賽第11輪 北京北汽vs天津渤海銀行 焦點(diǎn)對決再現(xiàn)火花

2024-2025中國女排超級聯(lián)賽2024-12-04 09:17:18

伊朗外長:俄羅斯、伊朗和土耳其將舉行會議討論敘利亞局勢

伊朗外長:俄羅斯,、伊朗和土耳其將舉行會議討論敘利亞局勢2024-12-03 10:13:44

中國向聯(lián)合國交存黃巖島領(lǐng)?;€聲明和海圖

中國向聯(lián)合國交存黃巖島領(lǐng)海基線聲明和海圖2024-12-03 09:35:29

一文說清敘利亞發(fā)生了什么 戰(zhàn)火再燃局勢突變

一文說清敘利亞發(fā)生了什么,敘利亞內(nèi)戰(zhàn)最新2024-12-04 09:17:32

俄軍在敘利亞有哪些軍事部署,?俄媒分析

俄軍在敘利亞有哪些軍事部署,?俄媒分析2024-12-03 09:42:20

韓總統(tǒng)辦公室室長,、首席秘書官辭職 集體請辭引發(fā)關(guān)注

韓總統(tǒng)辦公室室長首席秘書官辭職2024-12-04 09:17:11

人民幣對美元,,創(chuàng)今年最低點(diǎn)!破7.3后怎么走

人民幣對美元創(chuàng)今年最低點(diǎn)破7.3后怎么走2024-12-04 09:15:24

韓最大在野黨:尹錫悅立即下臺,,否則彈劾

韓最大在野黨:尹錫悅立即下臺,否則彈劾2024-12-04 09:03:02

童祥苓去世后續(xù)!兒子首發(fā)聲,,去世原因曝光,,89歲老伴兒狀態(tài)揪心 恩愛一生令人緬懷

童祥苓去世原因曝光,童祥苓老伴兒狀態(tài)揪心2024-12-04 09:15:45

這反應(yīng)速度絕了,!孫穎莎“神救擦網(wǎng)球”,完事上演霸氣反擊

孫穎莎“神救擦網(wǎng)球”2024-12-04 09:14:17

敘利亞總統(tǒng):將堅決打擊并消滅敘領(lǐng)土上的恐怖組織,,多國已發(fā)聲支持?jǐn)⒗麃喺?/a>

敘利亞總統(tǒng):將堅決打擊并消滅敘領(lǐng)土上的恐怖組織,,多國已發(fā)聲支持?jǐn)⒗麃喺?/span>2024-12-03 10:00:21

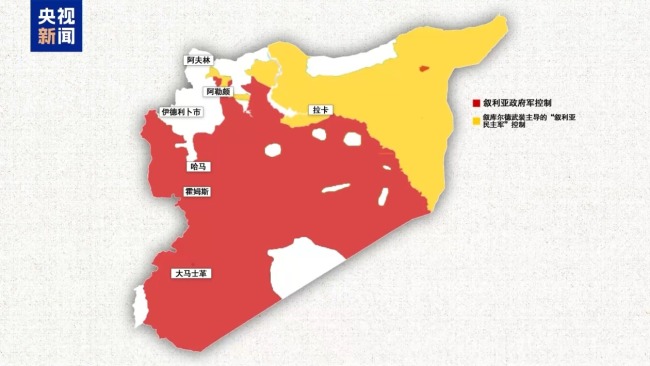

敘利亞活躍著哪些力量?分別控制哪些區(qū)域,?敘境內(nèi)各方力量分布圖解

敘利亞活躍著哪些力量,?分別控制哪些區(qū)域?敘境內(nèi)各方力量分布圖解2024-12-03 10:04:24

嘿呦,,菲律賓跟俄羅斯也干上了,?

嘿呦,菲律賓跟俄羅斯也干上了,?2024-12-03 11:13:15

斯德哥爾摩國際和平研究所最新報告:美國軍工集團(tuán)從戰(zhàn)爭中獲益

斯德哥爾摩國際和平研究所最新報告:美國軍工集團(tuán)從戰(zhàn)爭中獲益2024-12-03 10:02:13

比去年多30%,!俄通過創(chuàng)紀(jì)錄國防預(yù)算,,占總預(yù)算近1/3

比去年多30%,!俄通過創(chuàng)紀(jì)錄國防預(yù)算,占總預(yù)算近1/32024-12-03 09:37:50

被澤連斯基批評后,朔爾茨突訪烏克蘭,,還帶來6.5億歐元援助

被澤連斯基批評后,,朔爾茨突訪烏克蘭,,還帶來6.5億歐元援助2024-12-03 09:39:09

王菲謝霆鋒“隔空”秀恩愛,素顏差別不大,,原來年齡真不是問題

王菲謝霆鋒隔空秀恩愛,王菲謝霆鋒素顏差別不大2024-12-04 09:16:13

馬斯克激進(jìn)裁員嚇壞美政府職員 聯(lián)邦雇員人人自危

馬斯克激進(jìn)裁員嚇壞美政府職員2024-12-04 09:16:00

西北重鎮(zhèn)大部失守 戰(zhàn)火燃至中部 敘首都大馬士革迎來關(guān)鍵48小時

西北重鎮(zhèn)大部失守 戰(zhàn)火燃至中部 敘首都大馬士革迎來關(guān)鍵48小時2024-12-03 09:57:58

相關(guān)新聞

深圳取消普通住房和非普通住房標(biāo)準(zhǔn)

2024-11-20 02:56:33普通住房北京取消普通住房和非普通住房標(biāo)準(zhǔn) 加大稅收優(yōu)惠

2024-11-19 01:41:03住房標(biāo)準(zhǔn)上海:取消普通住房和非普通住房標(biāo)準(zhǔn) 優(yōu)化住房交易稅收

2024-11-18 11:00:00上海:取消普通住房和非普通住房標(biāo)準(zhǔn)上海取消普通住房和非普通住房標(biāo)準(zhǔn) 優(yōu)化住房交易稅收政策

2024-11-18 10:58:37上海取消普通住房和非普通住房標(biāo)準(zhǔn)北京取消普通住房和非普通住房標(biāo)準(zhǔn) 加大住房交易稅收優(yōu)惠力度

2024-11-18 23:51:00北京取消普通住房和非普通住房標(biāo)準(zhǔn)上海取消普通住房和非普通住房標(biāo)準(zhǔn),,12月1日起施行

2024-11-18 11:01:08上海取消普通住房和非普通住房標(biāo)準(zhǔn)