A股三大指數(shù)走出“深V”行情 鋰礦概念領(lǐng)漲

A股三大指數(shù)走出“深V”行情

午后,,三大指數(shù)呈現(xiàn)“深V”走勢,。收盤時,上證指數(shù)上漲0.67%,,深證成指上漲1.9%,,創(chuàng)業(yè)板指上漲3%,。市場成交額超過1.5萬億元,。能源金屬,、電子化學(xué)品、半導(dǎo)體,、光學(xué)光電子,、電機、電池,、電源設(shè)備、光伏設(shè)備和電子元件等板塊表現(xiàn)突出,。

國金證券指出,,隨著一系列政策措施的實施,,國內(nèi)從宏觀到微觀層面均出現(xiàn)邊際改善跡象,這有望進一步支撐市場反彈,。經(jīng)濟數(shù)據(jù)已顯示出改善趨勢,。未來市場能否實現(xiàn)反轉(zhuǎn),關(guān)鍵在于“盈利底”是否能迅速顯現(xiàn),。預(yù)計在“盈利底”未現(xiàn)的情況下,,難以出現(xiàn)大規(guī)模板塊輪動,整體趨勢將是“金融搭臺,,成長唱戲”,、“大盤搭臺,中小盤唱戲”,。

午后市場反彈的主要推手是鋰礦概念,。贛鋒鋰業(yè)在13:52開始率先漲停,帶動鋰電池概念股集體走強,,天齊鋰業(yè),、江特電機、天際股份,、中礦資源等多只股票漲停,。鋰礦板塊的強勁表現(xiàn)主要受鋰期貨價格反彈影響,收盤時漲近4%,,最新價格為82650元/噸,。

澳大利亞Bald Hill鋰礦停止開采的消息也對市場產(chǎn)生影響。海通國際認(rèn)為,,澳洲在產(chǎn)鋰輝石礦山停產(chǎn)是行業(yè)供給出清的重要標(biāo)志之一,。當(dāng)前鋰價下,高成本鋰資源產(chǎn)能減產(chǎn)停產(chǎn)將持續(xù),??春孟掠涡履茉窜嚭蛣恿﹄姵匦袠I(yè)景氣度提升背景下,鋰礦及鋰鹽價格走出底部,。

中信建投研報預(yù)測,,鋰電行業(yè)將在2025年第二季度迎來三年來首次供需形勢扭轉(zhuǎn)。供給側(cè)經(jīng)歷兩年的價格下行后已見底,,預(yù)計年底及2025年第二季度末,,行業(yè)供需形勢將有效扭轉(zhuǎn),進入價格修復(fù)區(qū)間,。

半導(dǎo)體板塊午后直線拉升,,走出“V”字型走勢。半導(dǎo)體材料ETF上漲3%,,國芯科技,、慧智微-U等股票漲停,。康強電子,、蘇州固锝,、盈方微等也紛紛漲停,江化微跟漲,。值得注意的是,,半導(dǎo)體材料ETF連續(xù)六個交易日獲得資金增倉,累計吸金2.56億元,。

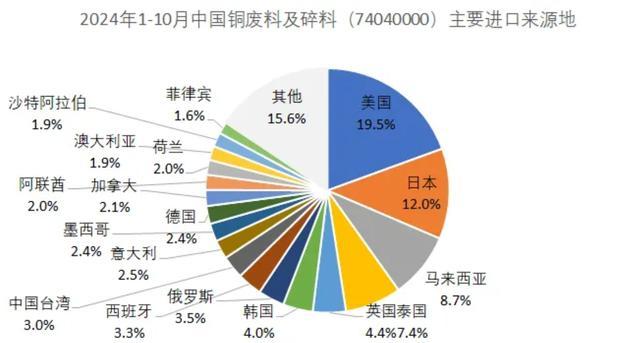

許多中國貿(mào)易商已暫停從美國進口廢銅 關(guān)稅擔(dān)憂導(dǎo)致

韓國執(zhí)政黨討論尹錫悅退黨,、內(nèi)閣集體辭職、國防部長免職等問題

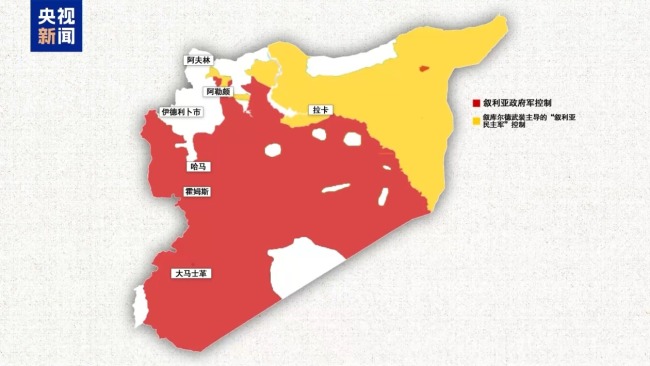

一文說清敘利亞發(fā)生了什么 戰(zhàn)火再燃局勢突變

敘利亞活躍著哪些力量,?分別控制哪些區(qū)域,?敘境內(nèi)各方力量分布圖解

王菲謝霆鋒“隔空”秀恩愛,,素顏差別不大,原來年齡真不是問題

緊急戒嚴(yán)令6小時后解除,,這一夜,,韓國發(fā)生了什么?

嘿呦,,菲律賓跟俄羅斯也干上了,?

韓國一夜變天,,10個關(guān)鍵問題

退貨率高該讓運費險背鍋嗎 騙保案例頻發(fā)引爭議

被澤連斯基批評后,,朔爾茨突訪烏克蘭,,還帶來6.5億歐元援助

中國向聯(lián)合國交存黃巖島領(lǐng)?;€聲明和海圖

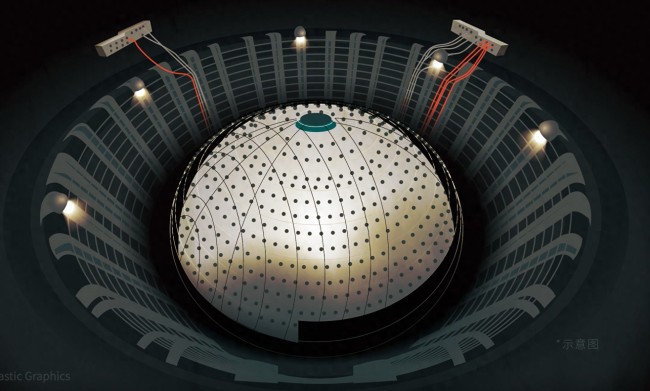

廣東江門中微子研究有望發(fā)現(xiàn)新物理

馬斯克激進裁員嚇壞美政府職員 聯(lián)邦雇員人人自危

伊朗外長:俄羅斯,、伊朗和土耳其將舉行會議討論敘利亞局勢

伊朗、俄羅斯明確表態(tài)支持?jǐn)⒗麃啺⑺_德政府,,伊拉克民兵跨境支援

這反應(yīng)速度絕了,!孫穎莎“神救擦網(wǎng)球”,,完事上演霸氣反擊

人民幣對美元,創(chuàng)今年最低點,!破7.3后怎么走

俄媒:俄聯(lián)邦委員會主席稱,,整個西方都已接收到了“榛樹”導(dǎo)彈和普京聲明相關(guān)信號

記者談魏震:可能不想在海港踢了 紅牌暴露技術(shù)短板

西北重鎮(zhèn)大部失守 戰(zhàn)火燃至中部 敘首都大馬士革迎來關(guān)鍵48小時

俄軍在敘利亞有哪些軍事部署,?俄媒分析

童祥苓去世后續(xù)!兒子首發(fā)聲,,去世原因曝光,,89歲老伴兒狀態(tài)揪心 恩愛一生令人緬懷

韓國緊急戒嚴(yán)令解除前 國會主樓內(nèi)人員與軍隊發(fā)生沖突

俄24歲女演員被海浪卷走身亡 未婚夫發(fā)聲:原計劃本月辦婚禮 海灘悲劇奪命

韓總統(tǒng)辦公室室長、首席秘書官辭職 集體請辭引發(fā)關(guān)注

比去年多30%,!俄通過創(chuàng)紀(jì)錄國防預(yù)算,,占總預(yù)算近1/3

韓國執(zhí)政黨討論尹錫悅退黨,、內(nèi)閣集體辭職、國防部長免職等問題

敘利亞政府軍處境不利 外部援軍或成翻盤關(guān)鍵

一文說清敘利亞發(fā)生了什么 戰(zhàn)火再燃局勢突變

馬筱梅好繼母,,替大s說話保護孩子,,網(wǎng)友表示比張?zhí)m情商高,有愛會維護家庭和諧

斯德哥爾摩國際和平研究所最新報告:美國軍工集團從戰(zhàn)爭中獲益

許多中國貿(mào)易商已暫停從美國進口廢銅 關(guān)稅擔(dān)憂導(dǎo)致

韓最大在野黨:尹錫悅立即下臺,,否則彈劾

全場回放:2024-2025中國女排超級聯(lián)賽A級常規(guī)賽第11輪 北京北汽vs天津渤海銀行 焦點對決再現(xiàn)火花

敘利亞總統(tǒng):將堅決打擊并消滅敘領(lǐng)土上的恐怖組織,多國已發(fā)聲支持?jǐn)⒗麃喺?/a>

相關(guān)新聞

A股驚現(xiàn)深V 三大指數(shù)跌幅收窄 中證500,、中證1000翻紅

2024-10-30 18:20:40A股驚現(xiàn)深V三大指數(shù)收漲,A股有望出現(xiàn)歲末年初行情,?市場情緒回暖

2024-12-02 17:33:00三大指數(shù)收漲美股三大指數(shù)低開 中概股繼續(xù)飆漲 科技股領(lǐng)漲行情

2024-10-01 08:28:31美股三大指數(shù)低開a股三大指數(shù)全線拉升翻紅

2024-11-28 10:38:42a股三大指數(shù)全線拉升翻紅A股三大指數(shù)猛拉 深圳本地股活躍

2024-10-25 14:54:00A股三大指數(shù)猛拉A股三大指數(shù)集體低開 市場情緒謹(jǐn)慎

2024-11-20 11:49:00A股三大指數(shù)集體低開