美元,,最后的狂歡 繁榮背后的隱憂(2)

1958年至1959年,,冷戰(zhàn)壓力下美國(guó)軍事開(kāi)支激增,,特別是在越南戰(zhàn)爭(zhēng)期間。全球?qū)γ涝男枨蟪掷m(xù)增加,,導(dǎo)致美國(guó)貿(mào)易赤字?jǐn)U大。為了應(yīng)對(duì)這一局面,,美國(guó)選擇大放水,,美元發(fā)行量急劇增加。美元的“超發(fā)”引發(fā)了全球信任危機(jī),,各國(guó)紛紛要求將手中的美元兌換成黃金,。最終,尼克松政府在1971年宣布美元與黃金脫鉤,,終結(jié)了金本位體系,。

盡管美國(guó)違約,歐洲并沒(méi)有與之決裂,。一方面,,歐洲持有大量美元儲(chǔ)備,美元信用崩塌會(huì)帶來(lái)巨大經(jīng)濟(jì)沖擊,;另一方面,,歐洲依賴美國(guó)的軍事保障,尤其是在對(duì)抗蘇聯(lián)的背景下,。布雷頓森林體系瓦解后,,牙買(mǎi)加體系取而代之,,確立了浮動(dòng)匯率制,主要貨幣的匯率由市場(chǎng)決定,,不再與黃金或其他貨幣掛鉤,。

雖然黃金與美元掛鉤的體系崩潰了,但美元的全球主導(dǎo)地位沒(méi)有動(dòng)搖,。1974年,,美國(guó)與沙特等產(chǎn)油國(guó)簽訂協(xié)議,規(guī)定全球所有石油交易必須用美元結(jié)算,。作為交換,,美國(guó)承諾提供軍事保護(hù)和經(jīng)濟(jì)支持?!笆兔涝斌w系正式誕生,。世界各國(guó)為了購(gòu)買(mǎi)石油不得不儲(chǔ)備大量美元,石油出口國(guó)積累的“石油美元”又回流到美國(guó),,用于購(gòu)買(mǎi)美國(guó)國(guó)債,,增強(qiáng)了美國(guó)經(jīng)濟(jì)對(duì)全球資本流動(dòng)的吸引力,穩(wěn)固了美元的主導(dǎo)地位,。

然而,,“石油美元”體系并非堅(jiān)不可摧。早在1980年代末,,伊拉克和沙特曾考慮用非美元貨幣結(jié)算石油交易,,美國(guó)通過(guò)海灣戰(zhàn)爭(zhēng)暫時(shí)穩(wěn)住了基礎(chǔ)。2000年代初,,美元大幅貶值,,損害了石油輸出國(guó)利益,迫使這些國(guó)家減少對(duì)美元的依賴,,轉(zhuǎn)向其他貨幣結(jié)算,。油價(jià)暴跌加劇了這一趨勢(shì),沙特也尋求減少對(duì)美元的依賴,。盡管如此,,美元的統(tǒng)治地位仍未被動(dòng)搖,支撐力量在于“信用美元”體系,。

所謂“美國(guó)信用本位”意味著美元的價(jià)值基于市場(chǎng)對(duì)美國(guó)經(jīng)濟(jì),、金融實(shí)力和政府信用的信任。然而,,美國(guó)的信用不斷被透支,,美元的主導(dǎo)地位逐漸被削弱。自2020年以來(lái),,美國(guó)采取大規(guī)模貨幣寬松政策和財(cái)政補(bǔ)貼措施,,短期內(nèi)提振了經(jīng)濟(jì),,但也帶來(lái)了嚴(yán)重的財(cái)政赤字和債務(wù)問(wèn)題。持續(xù)高企的財(cái)政赤字加重了美國(guó)的債務(wù)負(fù)擔(dān),,美國(guó)通過(guò)“印鈔”讓美元貶值以稀釋債務(wù),,這種做法會(huì)削弱美元信用,,促使更多國(guó)家尋找替代貨幣,。

美“芯片禁令”對(duì)中國(guó)芯片有何影響 新規(guī)強(qiáng)化AI與制造限制

法國(guó)巴尼耶政府為何上任就垮臺(tái) 政府根基不穩(wěn)且預(yù)算問(wèn)題遭掣肘

中國(guó)足球俱樂(lè)部2024年賽事全部結(jié)束 海港雙冠王收官

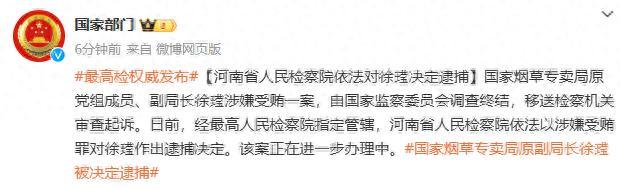

國(guó)家煙草專賣(mài)局一原副局長(zhǎng)被逮捕 涉嫌受賄案進(jìn)展

打虎!??谑形瘯?shū)記羅增斌被查 涉嫌嚴(yán)重違紀(jì)違法接受調(diào)查

韓國(guó)國(guó)會(huì)舉行緊急質(zhì)詢,揭露尹錫悅六小時(shí)“緊急戒嚴(yán)”細(xì)節(jié)

韓前國(guó)防部長(zhǎng)官向尹錫悅提出戒嚴(yán)建議,,已因涉內(nèi)亂被禁止出境

“轟炸機(jī)”回歸,!張鎮(zhèn)麟通過(guò)CBA體測(cè) 滿分成績(jī)引期待

外媒爆:美防長(zhǎng)奧斯汀取消原定訪韓計(jì)劃,,美方認(rèn)為目前時(shí)機(jī)不合適

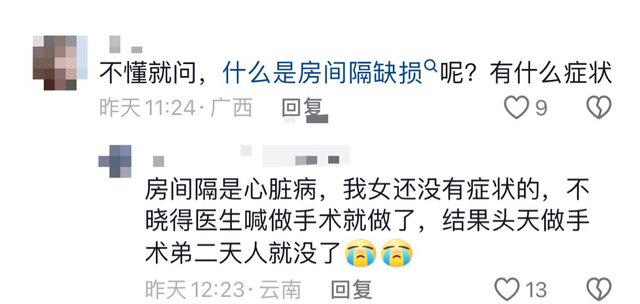

17歲女生沒(méi)病做手術(shù)離世,?家屬回應(yīng) 引發(fā)網(wǎng)友熱議

黎真主黨領(lǐng)導(dǎo)人再次講話:以色列已違反?;饏f(xié)議60余次

拜登240億美元援烏預(yù)算被拒,,但特朗普真就不會(huì)松口,?

韓國(guó)戒嚴(yán)風(fēng)波持續(xù):在野黨力促?gòu)椲腊副頉Q,,執(zhí)政黨反對(duì)彈劾尹錫悅,警方開(kāi)啟相關(guān)調(diào)查

中國(guó)斯諾克女選手再次擊敗男選手 職業(yè)生涯再獲一勝

大馬士革,命懸一線

敘反對(duì)派武裝攻入哈馬市 大馬士革命懸一線 俄羅斯表態(tài)了

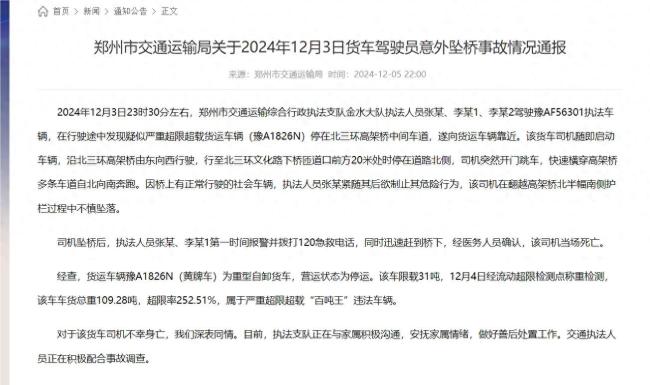

鄭州通報(bào)貨車(chē)司機(jī)墜橋:嚴(yán)重超載,,悲劇引發(fā)關(guān)注

中國(guó)足球俱樂(lè)部2024年賽事全部結(jié)束 海港雙冠王收官

俄軍演習(xí)發(fā)射“鋯石”導(dǎo)彈,首次曝光清晰畫(huà)面

“工業(yè)牙齒”,,中國(guó)掌控80%以上

歐洲再無(wú)米格21:克羅地亞退役最后一批米格21

美“芯片禁令”對(duì)中國(guó)芯片有何影響 新規(guī)強(qiáng)化AI與制造限制

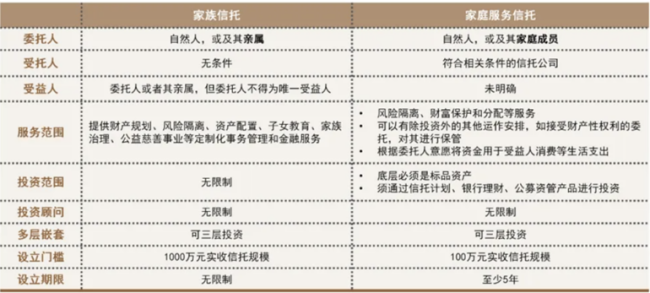

家族信托“普惠版”:中信私行破題“中產(chǎn)焦慮”

心理學(xué)家分析再見(jiàn)愛(ài)人不像劇本 稱麥琳李行亮共生絞殺

王大雷:每場(chǎng)每個(gè)球我都問(wèn)心無(wú)愧 感謝一年來(lái)的努力與陪伴

法國(guó)巴尼耶政府為何上任就垮臺(tái) 政府根基不穩(wěn)且預(yù)算問(wèn)題遭掣肘

“糟了?。∕erde!)”

創(chuàng)歷史新高,歐盟2024年國(guó)防開(kāi)支將升至3260億歐元

美方回應(yīng)韓國(guó)戒嚴(yán)令對(duì)兩國(guó)關(guān)系影響:美韓同盟關(guān)系不限于個(gè)別總統(tǒng)或政府

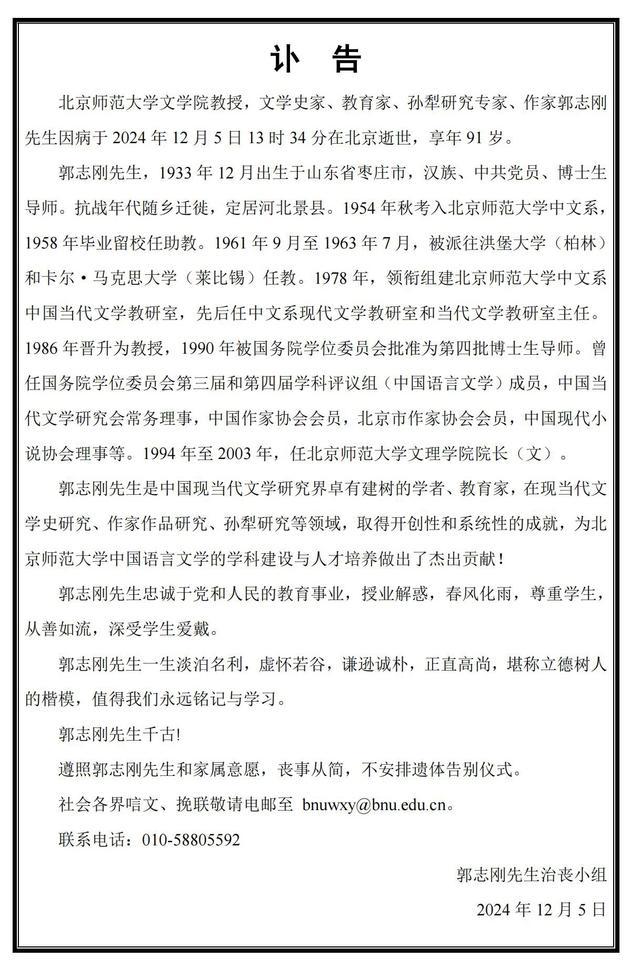

北京師范大學(xué)文學(xué)院教授去世 學(xué)界泰斗隕落

NBA2K調(diào)整球員能力值:哈登+2變成86 哈登INS回應(yīng)笑哭表情

堂堂世界頭號(hào)海軍,,就這么公開(kāi)擺爛了,?

NBA2K調(diào)整球員能力值:哈登 2變成86 多球星數(shù)值變動(dòng)

國(guó)央企開(kāi)始收割地王 央國(guó)企豪擲重金拿地

普京:前線局勢(shì)會(huì)決定俄羅斯未來(lái)幾年甚至幾十年的命運(yùn)

相關(guān)新聞

既然降息是確定的,,那就多下一點(diǎn)賭注 股市狂歡與美元走弱

2024-08-27 07:40:41既然降息是確定的幣圈掀起“特朗普狂歡”,,交易量首破10萬(wàn)億美元! 加密市場(chǎng)看漲情緒高漲

2024-12-06 07:55:16幣圈掀起特朗普狂歡“特朗普交易”點(diǎn)燃市場(chǎng),,狂歡還是引火燒身? 小盤(pán)股的狂歡

2024-11-08 15:33:06“特朗普交易”點(diǎn)燃市場(chǎng)阿里巴巴購(gòu)物網(wǎng)放價(jià)狂歡

2024-08-19 08:29:59阿里巴巴購(gòu)物網(wǎng)放價(jià)狂歡黃金大跌的核心邏輯:美元,、美元,,還是美元!美元仍是“萬(wàn)物之王”

2024-11-15 13:50:24黃金大跌的核心邏輯:美元,、美元假發(fā)套是打工人最后的遮羞布

假發(fā)套已從單純的時(shí)尚配飾演變成某些職場(chǎng)人士維護(hù)形象的重要手段,,這一轉(zhuǎn)變揭示了現(xiàn)代社會(huì)深層次的問(wèn)題與矛盾

2024-08-02 10:17:26假發(fā)套是打工人最后的遮羞布