股市上漲能否促消費,?專家解析 深度探討股市與消費關(guān)系(2)

這種分層結(jié)構(gòu)反映了我國居民部門的財富結(jié)構(gòu),,財富分化程度高于可支配收入結(jié)構(gòu)。例如,,我國可支配收入前20%的家庭占總收入的46%,,而上交所財富最高的前3%投資者占個人投資者持有總市值的60%以上。80%的上交所個人投資者持有的股票市值占所有個人投資者持有總市值的13.8%,,而中國居民部門可支配收入后80%的家庭占總收入的54%,。

權(quán)益資產(chǎn)在我國居民家庭資產(chǎn)中的比例較低。根據(jù)《2019年中國城鎮(zhèn)居民家庭資產(chǎn)負債情況調(diào)查》,,城鎮(zhèn)居民家庭戶均總資產(chǎn)為317.9萬元,,其中實物資產(chǎn)占八成,金融資產(chǎn)僅占兩成,,股票加上基金在金融資產(chǎn)中占比僅10%,。考慮到基金中權(quán)益型較少,,股票在城鎮(zhèn)居民家庭資產(chǎn)中的占比不足2%,。農(nóng)村家庭的權(quán)益資產(chǎn)占比更低。

全國城鄉(xiāng)而言,,權(quán)益類資產(chǎn)占全國居民家庭資產(chǎn)的比重應(yīng)該更低,。近年來,房地產(chǎn)見頂回落,,金融資產(chǎn)占比顯著上升,,尤其是銀行儲蓄余額大幅增加,,從2019年的82萬億元增至如今的150萬億元。債券類資產(chǎn)規(guī)模也增長明顯,,導(dǎo)致“資產(chǎn)荒”,。

比較全球主要經(jīng)濟體,美國居民家庭的資產(chǎn)配置中股票約占30%,,澳大利亞約為15%,,中國臺灣約為18%;日本和英國等國也不高,,在7-8%之間,,但仍比我國高。

綜上所述,,股市波動對絕大多數(shù)中國家庭的財富或收入影響較小,。為了驗證股市漲跌與消費的相關(guān)性,可以將社會消費品零售總額的變化與滬深300指數(shù)的漲跌幅進行對比,。數(shù)據(jù)顯示,兩者之間的相關(guān)性并不明顯,。

警惕,!1個墻縫同時卡住2個孩子

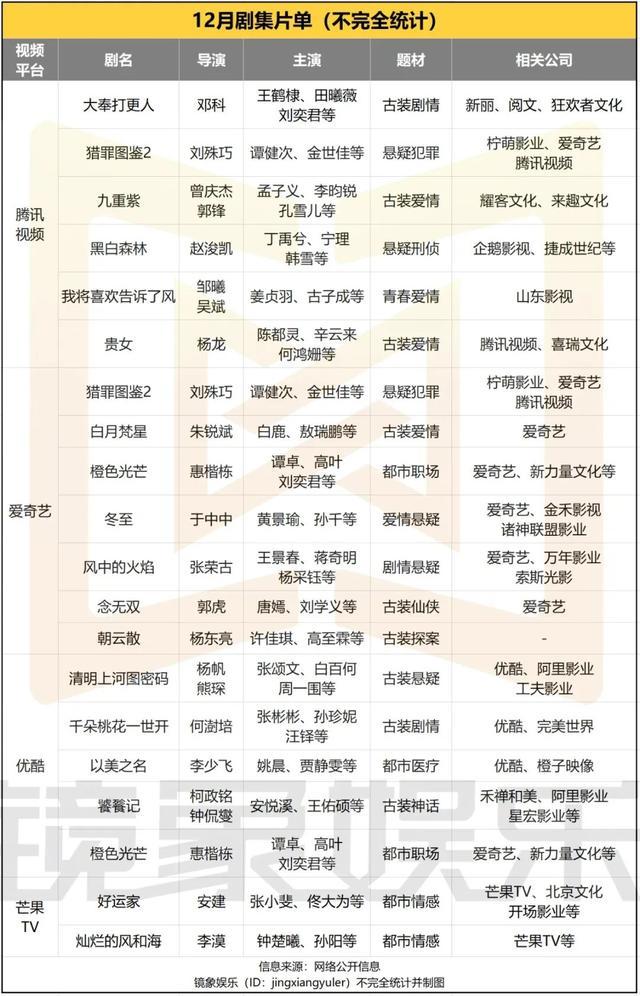

年底壓軸大劇之爭正式打響!《大奉打更人》對陣《清明上河圖密碼》

媒體談泰山隊補強陣容的基本原則 青訓(xùn)一體化戰(zhàn)略

特朗普再次警告哈馬斯 人質(zhì)問題后果嚴重

菲批準與日本軍事準入?yún)f(xié)定 強化防務(wù)合作

耿爽當場駁斥,!美國代表團的發(fā)言稿也應(yīng)該改一改了 形勢正在變化

特朗普:就職儀式?jīng)]有邀請澤連斯基 未發(fā)邀請引發(fā)關(guān)注

美國土安全部回應(yīng)“神秘無人機”:大部分是有人駕駛飛機

警惕,!1個墻縫同時卡住2個孩子

崔康熙想給賈德松三年合同,與泰山隊存較大分歧 引援分歧成關(guān)鍵

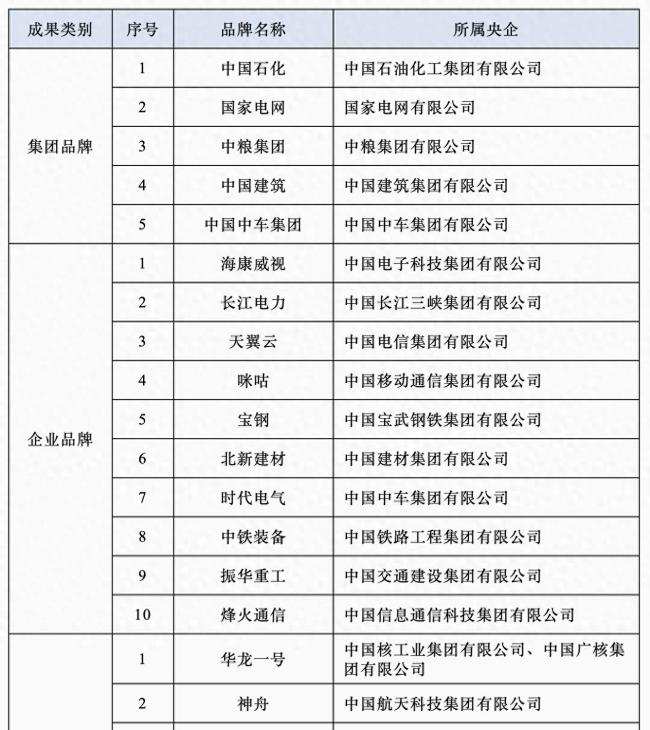

國務(wù)院公布首批45個央企品牌引領(lǐng)行動優(yōu)秀成果 標桿品牌出爐

于東來坦言一天工作6小時足夠:這樣你做事會很認真

韓國前國防部長官拘留延長 期限延至28日

以軍在加沙行動致4.5萬人死 傷亡人數(shù)持續(xù)上升

阿根廷經(jīng)濟里程碑:三季度GDP正增長,,經(jīng)濟迎來轉(zhuǎn)折點,!

2個月女嬰小便增多一查竟有4個腎

樊振東凌晨突然發(fā)文!懇請球迷理解尊重

一覺醒來,,德國政府垮了

李在明會是韓國下一任總統(tǒng)嗎 左右翼之爭再起波瀾

為護女性遭鄰居捅傷19歲小伙現(xiàn)狀:因搶救聲帶受損,,曾在ICU昏迷40多天錯過高考

利好來襲,涉及A股爆火賽道 AI概念股強勢上漲

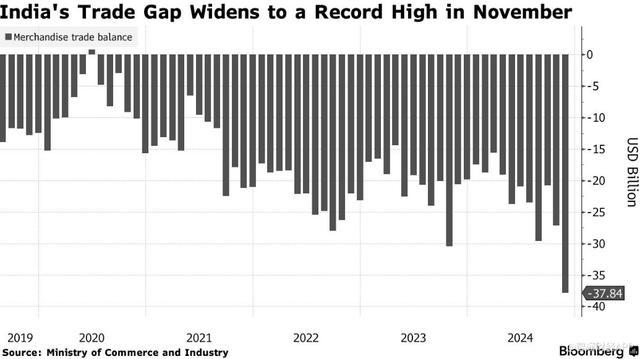

印度貿(mào)易逆差飆升至歷史新高 進口激增出口下降

瘋狂,!王楚欽制勝時刻,,連續(xù)海底撈月救球 現(xiàn)場驚起哇聲一片

孟子義拍《九重紫》時好歡樂 演技獲贊熱度飆升

張小斐曬與葉童趙雅芝合照 跨時代同框引熱議

小伙見女生被偷拍上前阻止遭毆打 :頭被對方打了三四十次

媒體談泰山隊補強陣容的基本原則 青訓(xùn)一體化戰(zhàn)略

美國17歲女生校內(nèi)開槍致5死 槍手為17歲女學(xué)生

馬克龍“再下險棋” 法國新總理能否擺脫前任宿命?

年底壓軸大劇之爭正式打響,!《大奉打更人》對陣《清明上河圖密碼》

美國三大股指收盤漲跌不一 科技股領(lǐng)漲

俄網(wǎng)媒披露“朝鮮派兵援俄”細節(jié) 朝軍首戰(zhàn)告捷

崔永熙被裁后首次發(fā)聲:傷好后繼續(xù)沖擊NBA 將自己全部奉獻給籃球 堅定本心追逐夢想

以色列空襲敘軍事基地炸出蘑菇云 地震級爆炸震動周邊

繼千帆之后 “國網(wǎng)”星座開始組網(wǎng) 萬星計劃啟航

相關(guān)新聞

媒體分析股市上漲能否促消費

2024-11-29 09:50:42媒體分析股市上漲能否促消費股市上漲能不能促消費 專家觀點分歧顯著

2024年11月30日,關(guān)于股市上漲能否促進消費的話題引發(fā)熱議,。劉紀鵬等專家認為股市上漲能帶動消費增長,,而李迅雷等則持反對意見,認為股市上漲難以促進消費

2024-12-03 09:29:39股市上漲能不能促消費專家:股市表現(xiàn)反映了經(jīng)濟質(zhì)量提升,,穩(wěn)健上漲促實體經(jīng)濟發(fā)展

2024-10-11 07:31:51專家:股市表現(xiàn)反映了經(jīng)濟質(zhì)量提升白酒消費降級,,光瓶酒能否兜底?市場趨勢解析

白酒消費降級趨勢明顯,,光瓶酒因此受到越來越多消費者的關(guān)注,。人們開始思考,這種瞄準大眾市場的光瓶酒能否成為酒水行業(yè)的支柱

2024-12-05 09:06:26白酒消費降級光瓶酒能否兜底專家:明天大盤能否繼續(xù)向上 利好因素支撐上漲

明天又要開盤了,,心里有些激動,。周五的走勢讓人們對下周大盤充滿期待,盡管尾盤出現(xiàn)了較大幅度的回落,。這種回落主要是因為證券板塊當天漲幅過大,,可以視為對下周開盤風險的一種釋放

2024-10-21 18:04:12專家:明天大盤能否繼續(xù)向上專家:股市回暖對促進消費有作用,經(jīng)濟穩(wěn)健增長可期

內(nèi)地近期實施了一系列重要政策,,并已逐步生效,,為資本市場奠定了更穩(wěn)固的基礎(chǔ),預(yù)示著中國經(jīng)濟將持續(xù)健康發(fā)展

2024-09-28 22:33:20專家:股市回暖對促進消費有作用