A股有望出現(xiàn)跨年反彈 機構看好市場前景

十大券商最新策略觀點出爐,。中信證券認為,,當前市場正處于從個人投資者向機構投資者切換的階段,機構關注的房價和社融信號仍需觀察,,投資者心態(tài)較為脆弱,,在外部擾動下放大了波動,。目前處于政策空窗期,但國內(nèi)政策方向明確,,預計12月會再次凝聚共識,。市場正站在年度級別行情的起跑線上,等待房價和社融的信號,。短期內(nèi)可以繼續(xù)用部分低估值順周期品種過渡,,待信號明確后積極增配績優(yōu)成長和內(nèi)需消費。

國泰君安預計12月將有跨年反彈。近期股市調(diào)整,,國泰君安認為決策層對于扭轉(zhuǎn)經(jīng)濟形勢與支持資本市場的態(tài)度轉(zhuǎn)變是股市底部抬高的基礎,。當前股市正在快速計入中國潛在政策的空間與特朗普關稅壓力的復雜性,這為跨年反彈奠定了基礎,。建議關注并購重組,、數(shù)據(jù)要素、低空基建和自主可控等主題,。

招商證券指出,,近期市場調(diào)整是多重因素交織的結果,市場正處于大級別上行趨勢的調(diào)整期,。建議投資者在年末或明年年初利用政策預熱期和業(yè)績披露期積極建倉,,重點關注地產(chǎn)及其產(chǎn)業(yè)鏈以及“智安醫(yī)”方向,。隨著化債政策落地,,四季度進入業(yè)績修正和年底估值切換階段,偏藍籌風格的指數(shù)有望獲得支撐,。

華西證券表示,,本輪“新質(zhì)牛”行情步入健康調(diào)整,,一方面是對“特朗普交易”和美聯(lián)儲降息節(jié)奏重新定價,,另一方面是A股獲利盤有所了結。證監(jiān)會大力發(fā)展權益類基金特別是指數(shù)化投資,,近期A500ETF相關產(chǎn)品建倉有望帶來增量資金,。行業(yè)配置上,關注AI+,、低空經(jīng)濟,、人形機器人、本土替代,、數(shù)據(jù)要素等核心資產(chǎn),。

中銀證券認為,短期波動不改中期震蕩上行趨勢,。本周市場沖高回落,,周期、紅利板塊先后占優(yōu),。地緣政治沖突影響下,,市場避險情緒升溫,美元走強,。展望后市,,市場震蕩上行邏輯不改。臨近歲末,市場對經(jīng)濟工作會議的關注度提升,,未來兩周市場可能進入對2025年宏觀政策的預期演繹階段,,風險偏好不弱且流動性環(huán)境寬松,市場震蕩上行趨勢有望延續(xù),。

民生證券指出,,股票市場偏離基本面的交易已經(jīng)持續(xù)較長時間,市場出現(xiàn)調(diào)整意味著過去的結構并不能真正帶來牛市,,但低估值藍籌股并不存在上述問題,,且得到了政策的真正呵護,有望成為市場的壓艙石,。推薦能源,、有色、金融板塊,、建筑板塊以及紅利資產(chǎn)回歸的相關領域,。

信達證券認為,近期市場調(diào)整并不改變牛市根基,。熊牛轉(zhuǎn)折的重要力量來自股市政策驅(qū)動股權融資減少,,帶來股市供需格局的轉(zhuǎn)變。歷史上類似情況出現(xiàn)后,,無論經(jīng)濟是否改善,,股市都出現(xiàn)了較大級別的牛市。市場震蕩休整本質(zhì)上是短期博弈性資金降溫,,但由于長期資金和政策方向的轉(zhuǎn)變,,指數(shù)中樞難以跌回原點。

華金證券表示,,短期進一步調(diào)整空間有限,,A股可能延續(xù)震蕩偏強趨勢。政策,、產(chǎn)業(yè)趨勢,、流動性和估值都指向科技成長行業(yè)仍有上漲空間。短期內(nèi)海外流動性寬松預期可能有擾動,,但國內(nèi)流動性難收緊,。估值和情緒還未到極高水平,TMT行業(yè)仍有上漲空間,。

中國銀河認為,,A股有望震蕩上行。隨著存量政策加快落實及增量政策加力推出,,經(jīng)濟基本面呈改善態(tài)勢,。配置方面,重點關注科技創(chuàng)新主題、“兩新”主題以及避險屬性較強的紅利板塊,。

東吳證券指出,,近期A股市場走弱的核心原因在于幾類資產(chǎn)的背離。年末看好大盤股,,中長期成長股有望占優(yōu),。年底,大盤順周期風格有望迎來階段性配置機會,。接下來的重要觀察窗口是年底的中央經(jīng)濟工作會議以及明年的兩會,,在此期間,增量政策有持續(xù)落地的可能,。

女子網(wǎng)購新包包翻出一堆證件:立馬聯(lián)系商家報警找失主

正廳降為正處 8年后的冬天他再次被查 昔日書記再陷調(diào)查風波

不是美劇不是韓劇是中國刑偵劇 致敬刑警真實奮斗

宋佳被曝結婚后首公開現(xiàn)身 低調(diào)領證引發(fā)熱議

耿爽當場駁斥,!美國代表團的發(fā)言稿也應該改一改了 形勢正在變化

馬克龍“再下險棋” 法國新總理能否擺脫前任宿命?

阿根廷經(jīng)濟里程碑:三季度GDP正增長,,經(jīng)濟迎來轉(zhuǎn)折點,!

俄網(wǎng)媒披露“朝鮮派兵援俄”細節(jié) 朝軍首戰(zhàn)告捷

烏克蘭情報機構:“駐敘俄軍面臨斷水斷糧!” 俄軍未來部署成疑

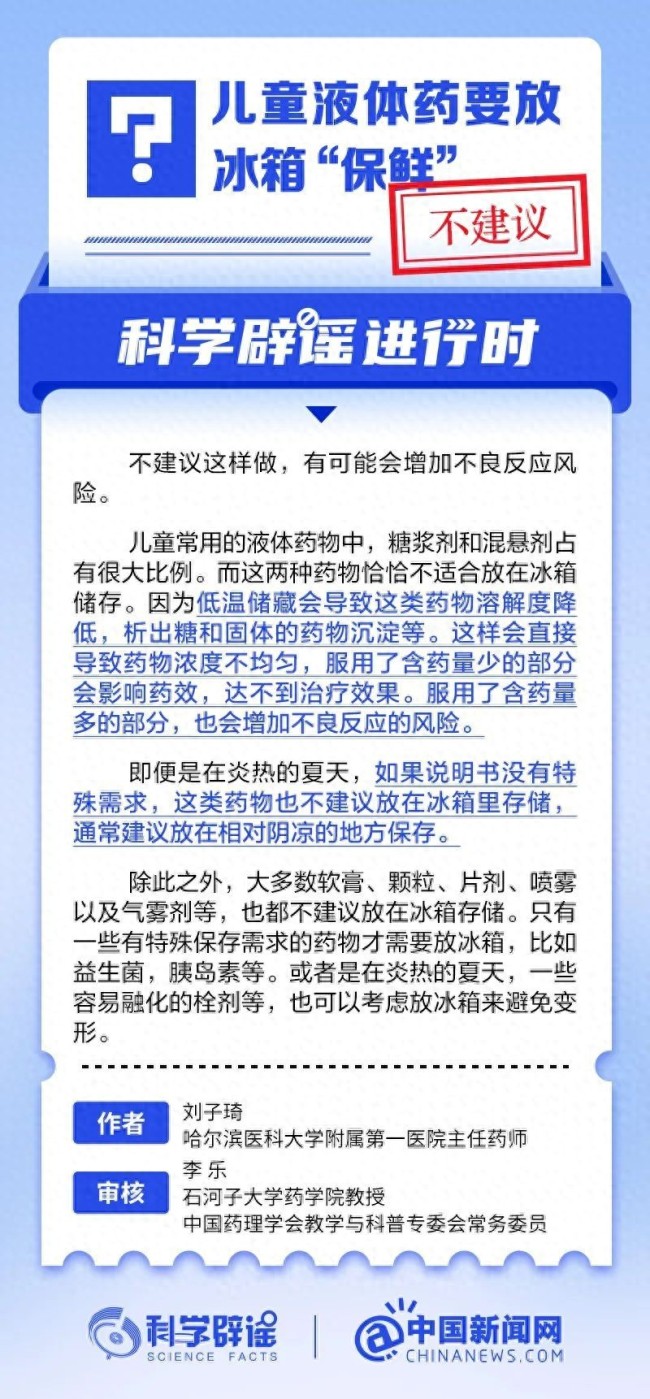

兒童液體藥要放冰箱“保鮮”,?并非所有藥物適用

3000名員工失業(yè) 奧迪關閉已有75年歷史的布魯塞爾工廠 電動SUV銷量低迷所致

教育局回應家長反映小學生作業(yè)量大

美國三大股指收盤漲跌不一 科技股領漲

一覺醒來,,德國政府垮了

54歲香港知名男星申請破產(chǎn) 引發(fā)網(wǎng)友熱議

極越汽車智能化實力幾何 用戶不舍的智能體驗

以軍在加沙行動致4.5萬人死 傷亡人數(shù)持續(xù)上升

臺灣已從美國接收了38輛坦克,?外交部回應

正廳降為正處 8年后的冬天他再次被查 昔日書記再陷調(diào)查風波

秦兵馬俑二號坑發(fā)掘出罕見將軍俑 揭示秦代軍事秘密

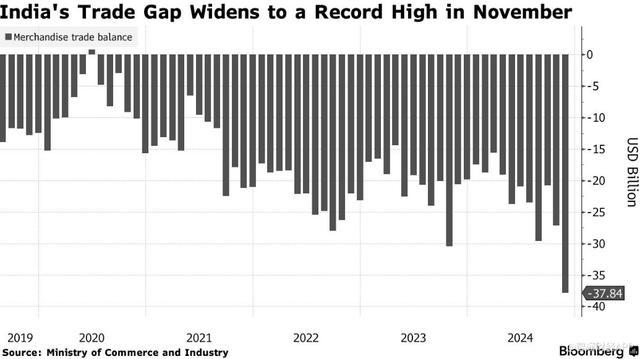

印度貿(mào)易逆差飆升至歷史新高 進口激增出口下降

特朗普:就職儀式?jīng)]有邀請澤連斯基 未發(fā)邀請引發(fā)關注

今年將是128年來最早的冬至 農(nóng)歷陽歷日期“同步”

“閃崩”的極越為何做不到體面退場 管理反思引關注

女子問價后離開被懟不買問什么 商家態(tài)度引爭議

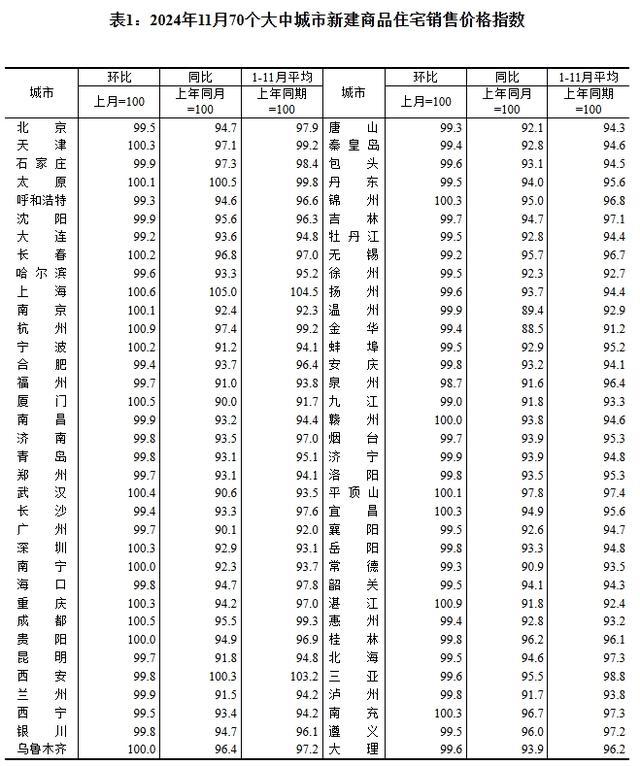

11月70城房價:杭州、湛江環(huán)比漲0.9%領跑 各線城市降幅收窄

特朗普再次警告哈馬斯 人質(zhì)問題后果嚴重

以色列空襲敘軍事基地炸出蘑菇云 地震級爆炸震動周邊

大爺坐輪椅上高速速度飆到60碼 離譜行為引熱議

繼千帆之后 “國網(wǎng)”星座開始組網(wǎng) 萬星計劃啟航

女子網(wǎng)購新包包翻出一堆證件:立馬聯(lián)系商家報警找失主

一夜“降溫” 豬價下跌“跌猛了”,! 消費旺季豬價仍承壓

不是美劇不是韓劇是中國刑偵劇 致敬刑警真實奮斗

李在明會是韓國下一任總統(tǒng)嗎 左右翼之爭再起波瀾

美國土安全部回應“神秘無人機”:大部分是有人駕駛飛機

相關新聞

券商:A股有望出現(xiàn)跨年反彈 布局良機漸行漸近

2024-11-25 17:49:06券商:A股有望出現(xiàn)跨年反彈A股有望迎跨年行情 政策積極提振信心

2024-12-11 08:50:58A股有望迎跨年行情9月,A股有望反彈,!十大券商都瞄準了這兩個賽道

2024-09-03 21:51:419月機構稱A股有望演繹震蕩上行 跨年行情進行時

2024-12-09 19:56:00機構稱A股有望演繹震蕩上行專家稱A股反彈將提振房地產(chǎn)信心 樓市有望迎來轉(zhuǎn)機

2024-09-28 19:21:08專家稱A股反彈將提振房地產(chǎn)信心業(yè)內(nèi):12月A股有望先抑后揚 等待波段反彈

周五,,大盤沖高后回落,。在一些傳聞利好的推動下,市場再度上沖,,中證1000指數(shù)接近上方阻力位,,顯示出壓力。這可能意味著市場正在構建一個平臺,,隨后可能會出現(xiàn)一段下跌

2024-11-30 15:25:00業(yè)內(nèi):12月A股有望先抑后揚