年末華爾街大幅下調(diào)美股盈利預(yù)期 市場不確定性增加

臨近年關(guān),,分析師們開始密集調(diào)整對美國大公司未來一年的利潤預(yù)期。FactSet數(shù)據(jù)顯示,,截至11月15日,,標(biāo)普500指數(shù)成分股公司2025年的每股收益預(yù)期降至274.96美元,較6月的279.68美元和9月底的276.66美元進一步下滑,。今年的下調(diào)幅度格外引人注目,。

一些分析師認為,在高估值環(huán)境下,,盈利預(yù)期的下調(diào)為市場增加了更多不確定性,。標(biāo)普500指數(shù)當(dāng)前的預(yù)期市盈率已達22倍,處于歷史高位,。若未來利潤增長無法維持兩位數(shù)增速,,投資者信心可能進一步受挫,從而加劇市場波動的風(fēng)險,。不過也有機構(gòu)對市場前景持更為樂觀的態(tài)度,。特朗普當(dāng)選美國總統(tǒng)后,高盛等國際投資機構(gòu)上調(diào)了對標(biāo)普500指數(shù)的展望,,認為經(jīng)濟擴張與政策支持將為市場提供進一步動力,。高盛預(yù)計2025年標(biāo)普500指數(shù)成分股公司將實現(xiàn)11%的增長,而企業(yè)凈利潤率預(yù)計將在2025年提升78個基點至12.3%,。

FactSet高級分析師約翰·巴特斯表示,,標(biāo)普500指數(shù)成分股公司第四季度利潤預(yù)期的下調(diào)幅度為0.6%,,與過去15年的平均水平一致,但顯著快于過去五年的同期調(diào)整速度,。根據(jù)FactSet數(shù)據(jù),,2025年標(biāo)普500指數(shù)成分股公司的利潤增長預(yù)計為12%,高于2024年的9.4%,。然而,,這一盈利預(yù)期受到多重因素的挑戰(zhàn)。持續(xù)高利率政策推高企業(yè)融資成本,,對盈利能力構(gòu)成壓力,,而市場對美聯(lián)儲放緩降息步伐的預(yù)期也加劇了投資者的擔(dān)憂。

此外,,標(biāo)普500指數(shù)的利潤增長在過去一年主要由大型科技公司推動,。以英偉達為代表的科技企業(yè)在第三季度繼續(xù)展現(xiàn)強勁盈利能力,這對整體市場提供了一定的支撐,。但非科技領(lǐng)域,,尤其是醫(yī)療健康、消費必需品和能源板塊的利潤預(yù)期近期被大幅下調(diào),,市場對這些板塊的盈利恢復(fù)能力存疑,。悲觀主義者認為,政策不確定性為企業(yè)盈利前景蒙上了一層陰影,。特朗普新政府可能推動的企業(yè)稅收改革和監(jiān)管放松,,短期內(nèi)或許能為企業(yè)利潤帶來助力,但貿(mào)易政策的不確定性依然是市場的潛在風(fēng)險,。如果對進口商品加征關(guān)稅的計劃落實,,部分依賴海外供應(yīng)鏈的行業(yè)可能承受更大的盈利壓力,這或?qū)⒊蔀槭袌霾▌拥拇呋瘎?/p>

Ocean Park資產(chǎn)管理公司首席投資官詹姆斯·圣奧賓警告,,如果企業(yè)盈利預(yù)期進一步削弱,,可能令投資者的信心受到沉重打擊,甚至引發(fā)估值的調(diào)整,。其他一些市場觀察人士則認為,,分析師對2025年利潤預(yù)期的下調(diào)仍屬早期調(diào)整,企業(yè)實際表現(xiàn)可能優(yōu)于當(dāng)前預(yù)期,。歷史數(shù)據(jù)顯示,,企業(yè)實際業(yè)績往往超過分析師預(yù)期,但市場對這種“超預(yù)期幅度”的敏感度正在提高,。如果利潤增速未達到預(yù)期,,投資者可能會對股市估值產(chǎn)生更大的質(zhì)疑。投資公司Touchstone Investments全球市場策略師克里特·托馬斯對此表示謹慎,,他認為雖然預(yù)期下調(diào)可能會對短期市場情緒產(chǎn)生影響,,但整體而言并不一定會削弱2025年的美股前景,。

盡管對中長期前景保持樂觀,高盛警告2025年的市場可能伴隨著更高的波動性,。隨著2024年大幅上漲后進入高估值區(qū)間,,高估值對短期回報的指導(dǎo)意義較弱,但在市場遭遇沖擊時可能加劇調(diào)整的幅度,。金融服務(wù)公司W(wǎng)ilshire首席投資官喬?!ひ谅~爾提到,在高利率和利潤增速放緩的雙重壓力下,,市場能否繼續(xù)上行的關(guān)鍵在于更加樂觀的盈利前景。如果企業(yè)能夠通過實際表現(xiàn)超出當(dāng)前市場預(yù)期,,現(xiàn)有的高估值或許還能獲得支撐,。

教育局回應(yīng)家長反映小學(xué)生作業(yè)量大

女子問價后離開被懟不買問什么 商家態(tài)度引爭議

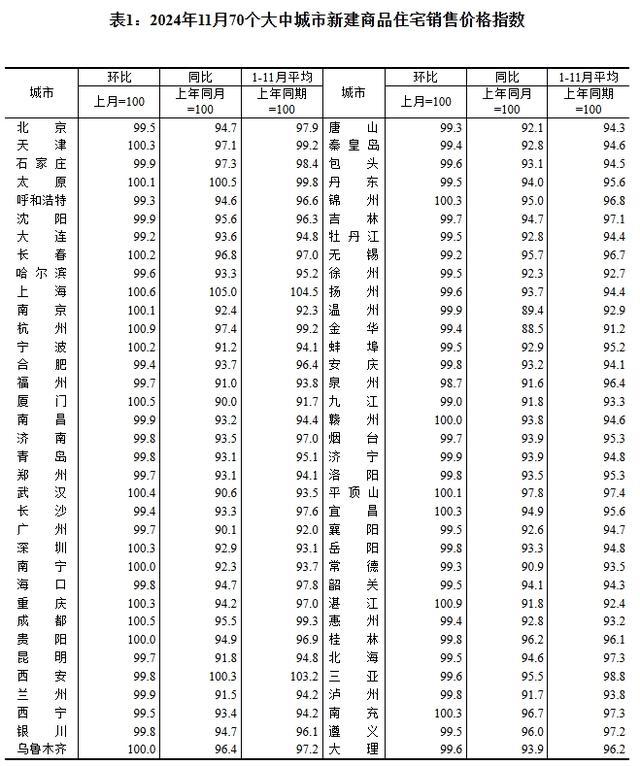

11月70城房價:杭州、湛江環(huán)比漲0.9%領(lǐng)跑 各線城市降幅收窄

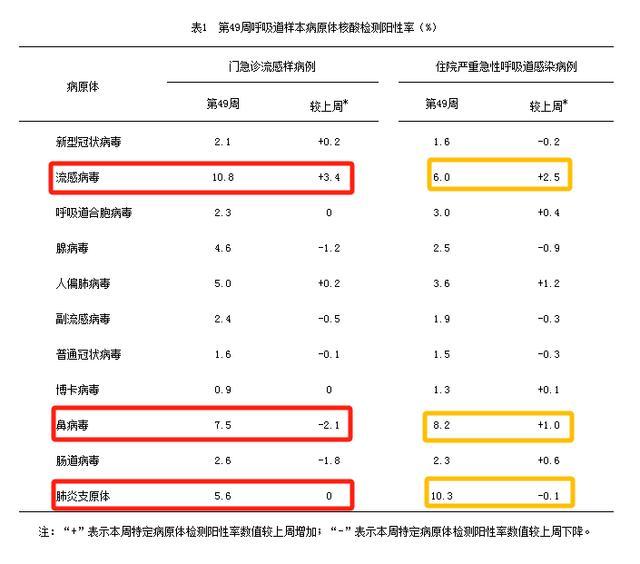

湖南兒童呼吸道疾病態(tài)勢平穩(wěn) 整體可控?zé)o需驚慌

今年將是128年來最早的冬至 農(nóng)歷陽歷日期“同步”

教育局回應(yīng)家長反映小學(xué)生作業(yè)量大

美國三大股指收盤漲跌不一 科技股領(lǐng)漲

54歲香港知名男星申請破產(chǎn) 引發(fā)網(wǎng)友熱議

極越汽車智能化實力幾何,!

一覺醒來,,德國政府垮了

臺灣已從美國接收了38輛坦克?外交部回應(yīng)

李在明會是韓國下一任總統(tǒng)嗎 左右翼之爭再起波瀾

3000名員工失業(yè) 奧迪關(guān)閉已有75年歷史的布魯塞爾工廠 電動SUV銷量低迷所致

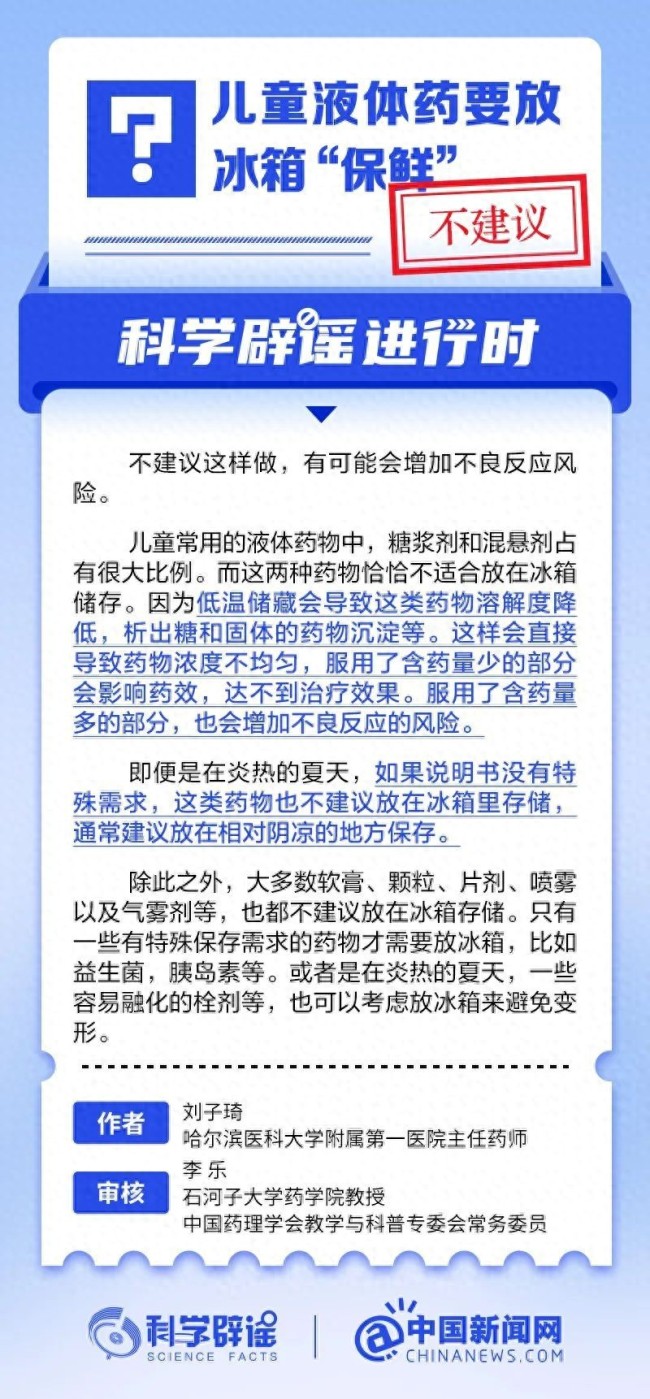

兒童液體藥要放冰箱“保鮮”,?并非所有藥物適用

潘展樂覃海洋唐錢婷獎金榜前10 中國泳將創(chuàng)佳績

烏克蘭情報機構(gòu):“駐敘俄軍面臨斷水?dāng)嗉Z,!” 俄軍未來部署成疑

韓憲法法院將審理尹錫悅彈劾案 首次開庭定于12月27日

耿爽當(dāng)場駁斥!美國代表團的發(fā)言稿也應(yīng)該改一改了 形勢正在變化

“閃崩”的極越為何做不到體面退場 管理反思引關(guān)注

11月70城房價:杭州,、湛江環(huán)比漲0.9%領(lǐng)跑 各線城市降幅收窄

大爺坐輪椅上高速速度飆到60碼 離譜行為引熱議

宋佳被曝結(jié)婚后首公開現(xiàn)身 低調(diào)領(lǐng)證引發(fā)熱議

以軍在加沙行動致4.5萬人死 傷亡人數(shù)持續(xù)上升

繼千帆之后 “國網(wǎng)”星座開始組網(wǎng) 萬星計劃啟航

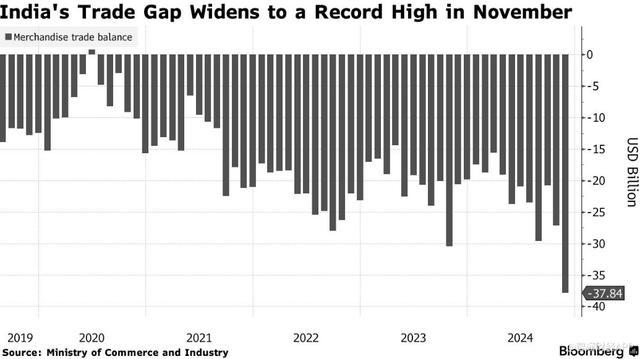

印度貿(mào)易逆差飆升至歷史新高 進口激增出口下降

極越汽車智能化實力幾何 用戶不舍的智能體驗

美國土安全部回應(yīng)“神秘?zé)o人機”:大部分是有人駕駛飛機

特朗普:就職儀式?jīng)]有邀請澤連斯基 未發(fā)邀請引發(fā)關(guān)注

2025年火車票明天起售 元旦出行搶票開啟

女子問價后離開被懟不買問什么 商家態(tài)度引爭議

以色列空襲敘軍事基地炸出蘑菇云 地震級爆炸震動周邊

臺軍猜測解放軍籌備大規(guī)模對臺演習(xí),,會有哪些實戰(zhàn)化的科目?

馬克龍“再下險棋” 法國新總理能否擺脫前任宿命,?

特朗普再次警告哈馬斯 人質(zhì)問題后果嚴重

女孩天生異瞳受到同學(xué)喜愛 獨特魅力贏得友情

相關(guān)新聞

美股大漲背后惡兆已現(xiàn):未來一年企業(yè)盈利前景正快速惡化 華爾街下調(diào)預(yù)期

2024-11-18 15:46:00美股大漲背后惡兆已現(xiàn):未來一年企業(yè)盈利前景正快速惡化財報季美股盈利預(yù)期分歧大 企業(yè)與華爾街看法迥異

2024-10-15 20:37:56財報季美股盈利預(yù)期分歧大華爾街緣何開始上調(diào)美股預(yù)期

2024-11-19 13:42:30華爾街緣何開始上調(diào)美股預(yù)期福特下調(diào)全年盈利預(yù)期 全年利潤預(yù)估降低

2024-10-29 12:31:00福特下調(diào)全年盈利預(yù)期美股收盤:特斯拉大漲約22% 三季度盈利超預(yù)期

2024-10-25 08:42:07美股收盤:特斯拉大漲約22%國際油價大幅跳水 需求增長預(yù)期下調(diào)是主因

2024-10-09 10:02:54國際油價大幅跳水