A股開盤滬指跌0.21%,、創(chuàng)業(yè)板指跌0.54%,,貴金屬板塊疲軟、IP經(jīng)濟(jì)板塊活躍

周一市場探底回升,,三大指數(shù)微跌,,全市場超3700只個(gè)股上漲,逾150股漲停,,逾200股漲超9%,,兩市成交額1.49萬億;周二A股三大股指小幅低開,,滬指跌0.21%,,深成指跌0.32%,,創(chuàng)業(yè)板指跌0.54%,,科創(chuàng)50指數(shù)跌0.24%,滬深兩市合計(jì)成交額162.43億元,,家電,、貴金屬等板塊指數(shù)跌幅居前。IP經(jīng)濟(jì)板塊競價(jià)活躍,,奧飛娛樂,、實(shí)豐文化、廣博股份均高開漲停,。

截止發(fā)稿,,上證綜指下跌6.9點(diǎn),,跌幅0.21%報(bào)3256.86點(diǎn);深證成指下跌33.52點(diǎn),,跌幅0.32%報(bào)10387點(diǎn),;滬深300指數(shù)下跌11.83點(diǎn),跌幅0.31%報(bào)3836.26點(diǎn),;創(chuàng)業(yè)板指數(shù)下跌11.81點(diǎn),,跌幅0.54%報(bào)2163.37點(diǎn);科創(chuàng)50指數(shù)下跌2.34點(diǎn),,跌幅0.24%報(bào)955.58點(diǎn),。

公司新聞

同花順:浙江證監(jiān)局披露,浙江同花順云軟件有限公司的總經(jīng)理趙遠(yuǎn)因公司存在多項(xiàng)違規(guī)行為而受到監(jiān)管談話的監(jiān)督管理措施,。經(jīng)查,,該公司在營銷宣傳中使用部分客戶成功案例和業(yè)績展示,且未提供足夠的風(fēng)險(xiǎn)提示,。

特斯拉:據(jù)特斯拉微博消息,,Model Y限時(shí)交付尾款立減10000元,可疊加五年0息政策,。特斯拉表示,,“限時(shí)交付尾款立減”活動(dòng)限2024年11月25日起至12月31日(含)下訂活動(dòng)Model Y車型并完成提車。

星源材質(zhì):公司與中科深藍(lán)匯澤簽訂戰(zhàn)略合作框架協(xié)議書,,協(xié)議建立起深層次戰(zhàn)略合作關(guān)系,,聯(lián)合開發(fā)固態(tài)電解質(zhì)膜,并在合適的時(shí)機(jī)進(jìn)一步拓展商業(yè)合作,,進(jìn)行固態(tài)電解質(zhì)膜的開發(fā),、生產(chǎn)和銷售。

寶豐能源:公司子公司內(nèi)蒙古寶豐煤基新材料有限公司300萬噸/年烯烴項(xiàng)目第一系列100萬噸/年烯烴生產(chǎn)線試生產(chǎn),,成功產(chǎn)出合格產(chǎn)品,。該項(xiàng)目于2023年3月開工建設(shè),烯烴總產(chǎn)能為300萬噸/年,,是目前為止全球單廠規(guī)模最大的煤制烯烴項(xiàng)目,,也是全球唯一一個(gè)規(guī)模化用綠氫替代化石能源生產(chǎn)烯烴的項(xiàng)目,。

振芯科技:為實(shí)現(xiàn)公司成為“特定行業(yè)+AI”領(lǐng)軍企業(yè)的戰(zhàn)略目標(biāo),,加快構(gòu)建“云、網(wǎng),、群,、端、智”全體系發(fā)展格局,,形成一站式全方位智能化解決方案能力,,公司擬以2000萬元投資設(shè)立全資子公司,,著力強(qiáng)化提升在“端”和“智”方向的核心競爭力。

百傲化學(xué):公司擬以現(xiàn)金方式出資1000萬元設(shè)立全資子公司“大連百傲半導(dǎo)體科技有限公司”,,用于未來在半導(dǎo)體行業(yè)進(jìn)一步投資,。

隆基綠能:公司董事長鐘寶申計(jì)劃12個(gè)月內(nèi),通過上交所系統(tǒng)增持公司股份,,金額不低于1億元,。增持方式包括集中競價(jià)交易、大宗交易及其他法律允許的方式,。

洲際油氣:公司擬用自有資金或自籌資金以集中競價(jià)交易方式回購股份,,回購金額不低于1億元,不超過2億元,,回購價(jià)格不超過3.89元/股,。此次回購的股份將用于員工持股計(jì)劃或股權(quán)激勵(lì),若3年內(nèi)未使用完畢,,未使用部分將予以注銷,。

贛鋒鋰業(yè):目前儲(chǔ)能市場發(fā)展勢(shì)頭良好,公司以儲(chǔ)能為鋰電業(yè)務(wù)發(fā)力點(diǎn),,享受行業(yè)高增長福利,。公司看好未來長時(shí)儲(chǔ)能市場,正準(zhǔn)備布局大容量電池,。公司主要以國內(nèi)儲(chǔ)能市場為主,,少量出口業(yè)務(wù)。

機(jī)會(huì)提前看

1,、工信部等十二部門發(fā)文,,到2027年底5G個(gè)人用戶普及率超85%

工業(yè)和信息化部等十二部門印發(fā)《5G規(guī)模化應(yīng)用“揚(yáng)帆”行動(dòng)升級(jí)方案》,,目標(biāo)到2027年底,,構(gòu)建形成“能力普適、應(yīng)用普及,、賦能普惠”的發(fā)展格局,,全面實(shí)現(xiàn)5G規(guī)模化應(yīng)用,。

點(diǎn)評(píng):東莞證券認(rèn)為,,不斷推動(dòng)網(wǎng)絡(luò)強(qiáng)國和數(shù)字中國建設(shè)是我國通信業(yè)發(fā)展的重要目標(biāo),,基站,、光纜線路、數(shù)據(jù)中心等的通信設(shè)施建設(shè)有望持續(xù)推進(jìn),,帶來新的器件,、設(shè)備與服務(wù)運(yùn)營需求,。

2、消費(fèi)領(lǐng)域“谷子經(jīng)濟(jì)”突然火了,,券商看好千億市場規(guī)模增長空間

Z世代年輕人的“谷子經(jīng)濟(jì)”最近成為投資市場的新風(fēng)口,。“谷子”來自二次元文化,,指的是漫畫,、動(dòng)畫、游戲等IP周邊商品,,比如徽章,、卡片、掛件等,,其是“Goods”的音譯,。最近市場中“谷子經(jīng)濟(jì)”概念股火熱,多只個(gè)股出現(xiàn)連板現(xiàn)象,。

點(diǎn)評(píng):申萬宏源認(rèn)為,,谷子和潮玩均屬于精神消費(fèi)品,為消費(fèi)者帶來悅己,、收藏,、社交、交易等價(jià)值,。谷子行業(yè)2022年崛起,,2023年爆發(fā),預(yù)計(jì)2026年二次元周邊衍生產(chǎn)業(yè)市場規(guī)模1600億元,。

3,、長沙居民用天然氣價(jià)格12月1日上調(diào),機(jī)構(gòu)看好城燃公司利潤提升

湖南省發(fā)展和改革委員會(huì)發(fā)布關(guān)于聯(lián)動(dòng)調(diào)整長沙市中心城區(qū)居民用氣終端銷售價(jià)格的通知,。聯(lián)動(dòng)上調(diào)居民第一檔用氣價(jià)格,,額度為0.16元/立方米,聯(lián)動(dòng)上調(diào)后的第一,、二,、三檔居民用氣終端銷售價(jià)格分別為2.992元/立方米、3.590元/立方米,、4.488元/立方米,。

點(diǎn)評(píng):信達(dá)證券認(rèn)為,隨著上游氣價(jià)的回落和國內(nèi)天然氣消費(fèi)量的恢復(fù)增長,,城燃公司有望實(shí)現(xiàn)毛差穩(wěn)定和售氣量高增,,擁有低成本長協(xié)氣源和接收站資產(chǎn)的貿(mào)易商或可自主選擇擴(kuò)大進(jìn)口增厚利潤空間。

機(jī)構(gòu)觀點(diǎn)

國泰君安:做好跨年反彈的準(zhǔn)備,主題推薦并購重組等

國泰君安認(rèn)為,,當(dāng)前股市正在快速計(jì)入中國潛在政策的空間與特朗普關(guān)稅壓力的復(fù)雜性,,出現(xiàn)了港股和A股的調(diào)整,但這對(duì)股市而言并非壞事,,并為跨年反彈奠定了基礎(chǔ),。內(nèi)需不振與外部壓力亦為2025年增量經(jīng)濟(jì)政策打開空間,潛在政策包括更高的赤字率,、更多的向地方轉(zhuǎn)移支付,、更積極的促消費(fèi)舉措以及更大的匯率彈性,因此在12月至特朗普政府上臺(tái)前,,預(yù)計(jì)股市有望出現(xiàn)跨年反彈,,但股指總體而言仍是震蕩行情。從中線來看,,我們?nèi)跃S持N字型走勢(shì)判斷,,股市系統(tǒng)性行情的出現(xiàn)仍需要看到進(jìn)一步擴(kuò)信用的舉措。

中信證券:后續(xù)新一輪政策部署將明顯提振市場信心

中信證券表示,,2024年中央經(jīng)濟(jì)工作會(huì)議預(yù)計(jì)將在12月中旬召開,,會(huì)議將分析當(dāng)前經(jīng)濟(jì)形勢(shì)、定調(diào)2025年經(jīng)濟(jì)工作目標(biāo)。預(yù)計(jì)會(huì)議對(duì)明年宏觀政策的定調(diào)將延續(xù)積極態(tài)度,后續(xù)新一輪政策部署將明顯提振市場信心:1)化債:加快用于置換的專項(xiàng)債額度下放和發(fā)行,;2)地產(chǎn):落實(shí)城中村改造,、收購限制土地及收儲(chǔ),、需求側(cè)政策放松;3)商品消費(fèi)以舊換新延續(xù)擴(kuò)容,服務(wù)消費(fèi)拓寬供給;4)科技和產(chǎn)業(yè)政策聚焦產(chǎn)業(yè)升級(jí),、自主可控和民企參與;5)提振資本市場與深化國企改革共振,,改善投資者回報(bào),。

華泰證券:醫(yī)保“控費(fèi)”打開商保新空間

華泰證券指出,,醫(yī)保支付向節(jié)約醫(yī)療成本,、治療費(fèi)用標(biāo)準(zhǔn)化方向穩(wěn)步推進(jìn),以“打包付費(fèi)”為特征的住院費(fèi)用DRG/DIP支付制度將在2025年底實(shí)現(xiàn)對(duì)符合條件的醫(yī)療機(jī)構(gòu)全覆蓋,。醫(yī)保支付改革旨在提高醫(yī)?;鸬氖褂眯剩⒁龑?dǎo)醫(yī)療機(jī)構(gòu)控制成本,,對(duì)于基本醫(yī)療保障制度的穩(wěn)定發(fā)展有重要意義,。但對(duì)于有支付力的消費(fèi)者,,也激發(fā)出更高的商業(yè)醫(yī)療保險(xiǎn)需求,醫(yī)保管理部門積極支持商業(yè)醫(yī)療險(xiǎn)與醫(yī)?!板e(cuò)位發(fā)展”。醫(yī)保部門加快推進(jìn)醫(yī)保商保數(shù)據(jù)共享,,為商業(yè)醫(yī)療險(xiǎn)的發(fā)展創(chuàng)造條件,。估計(jì)中端醫(yī)療險(xiǎn)受益較多,有望在未來幾年獲得長足發(fā)展,,保費(fèi)有望達(dá)到350億—1050億,。

中信建投:2025年有色配置建議關(guān)注4類投資機(jī)會(huì)

中信建投指出,2024年有色商品主要兌現(xiàn)3重邏輯:(1)美元貨幣超發(fā),、信用重構(gòu),,美降息周期開啟,大宗商品迎來新周期,;(2)第四次產(chǎn)業(yè)革命引導(dǎo)相關(guān)金屬尤其是戰(zhàn)略小金屬需求大增,,新能源、新材料,、人工智能等新質(zhì)生產(chǎn)力開啟部分商品需求新周期,。美歐加息周期結(jié)束,中國財(cái)政貨幣共振,,全球經(jīng)濟(jì)改善提振有色需求,;(3)隨著雙碳相關(guān)政策約束、供給側(cè)改革效果顯現(xiàn),、資源保護(hù)主義盛行以及資本開支不足導(dǎo)致供應(yīng)剛性約束,,供給維持低增速。展望2025年,,有色配置建議關(guān)注4類投資機(jī)會(huì):(1)人工智能類新材料迎來長期需求周期,;(2)小金屬為代表的“新質(zhì)生產(chǎn)力元素”迎來需求周期;(3)貴金屬維持向上格局,;(4)基本金屬尤其是鋁將迎來利潤豐收年,。

大學(xué)生撞臉張若昀身高體重也相同 男生回應(yīng)網(wǎng)友:每個(gè)人有不同的看法

記者暗訪生豬黑屠宰點(diǎn):無檢疫豬肉跨省銷售

馬龍老瓦杯奪冠開心,!模仿小莫慶祝摟肩合影,,陳夢(mèng)點(diǎn)贊,龍隊(duì)舉杯暢飲 亞洲隊(duì)14-10勝世界隊(duì)

彈劾案通過后尹錫悅發(fā)聲:將盡心為韓國效力至最后一刻 絕不放棄

伊朗外長最新發(fā)聲:應(yīng)尊重?cái)⒗麃喨嗣竦倪x擇 強(qiáng)調(diào)敘利亞獨(dú)立與和諧相處

曝烏軍前線指揮官被撤 東部戰(zhàn)線失利,!

美國學(xué)者體驗(yàn)了這個(gè)神奇的北京號(hào)碼 美國學(xué)者體驗(yàn)北京入戶溝通

GDP預(yù)計(jì)被關(guān)稅拉低1.1%,,美國將失去自由貿(mào)易的果實(shí):自損行為顯現(xiàn)

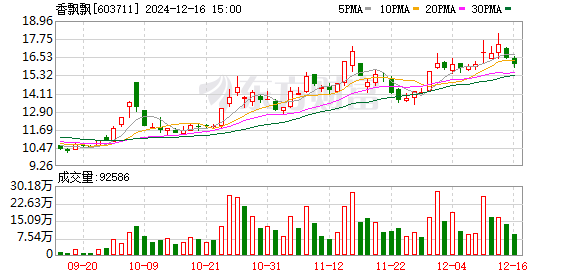

香飄飄辟謠破產(chǎn) 與網(wǎng)傳公司無關(guān)聯(lián)

大學(xué)生撞臉張若昀身高體重也相同 男生回應(yīng)網(wǎng)友:每個(gè)人有不同的看法

美媒:不惜重金,美國欲將關(guān)島變成“最強(qiáng)堡壘”,? 防御系統(tǒng)升級(jí)引發(fā)關(guān)注

俄烏都證實(shí)朝軍參與作戰(zhàn) 各方反應(yīng)凸顯局勢(shì)復(fù)雜化

宋慧喬出席電影《黑修女們》制作發(fā)布會(huì) 狀態(tài)超級(jí)好美的驚人

濃眉vs灰熊集錦:轟40 16送飛身補(bǔ)扣 左肩受傷后王者歸來 統(tǒng)治攻防兩端

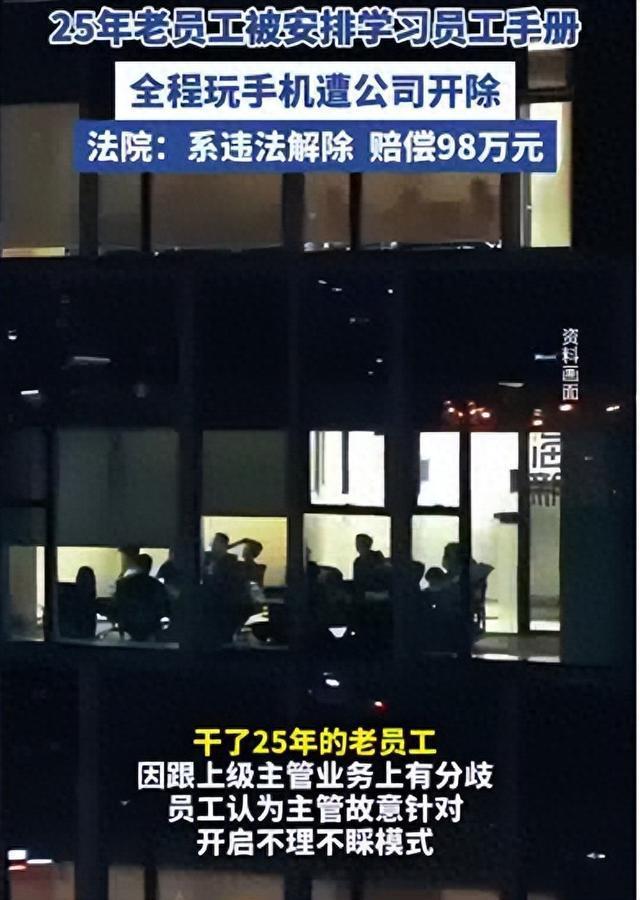

老板說滾員工不去上班遭辭退獲賠16萬 25年老員工獲98萬賠償金

韓國祖國革新黨前黨首在看守所服刑 支持者集會(huì)聲援

專家:俄烏戰(zhàn)爭可能在明年2月結(jié)束 俄烏戰(zhàn)爭或迎終點(diǎn)

張全蛋再回應(yīng)熱搜爭議:這些年已坦然面對(duì)一切起落

張雅琪回應(yīng)辭職:希望能夠在新的道路上實(shí)現(xiàn)自我價(jià)值

債市上演“超級(jí)周” 長債收益率創(chuàng)紀(jì)錄下行

韓憲法法院將開庭審理尹錫悅彈劾案 總統(tǒng)職務(wù)暫停待裁決

李敖之女稱蔡英文租違建豪宅 豪宅內(nèi)外疑點(diǎn)重重

馬龍老瓦杯奪冠開心,!模仿小莫慶祝摟肩合影,,陳夢(mèng)點(diǎn)贊,龍隊(duì)舉杯暢飲 亞洲隊(duì)14-10勝世界隊(duì)

湖人主場力擒灰熊 濃眉哥40+16主導(dǎo)勝利

中國天眼建成運(yùn)行8周年 探索宇宙新突破

孟子義如何從全網(wǎng)黑逆襲成大女主 涅槃重生獲認(rèn)可

男子遇女子手腕受傷開車20公里送醫(yī) 警車開道爭分奪秒

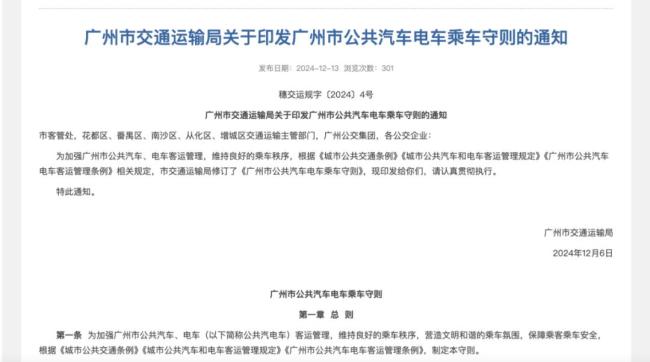

12月23日起廣州公交不限制免費(fèi)乘車兒童數(shù)量 新規(guī)詳解

廈門一女子假扮保安混入演唱會(huì)被查獲 黃牛黨新套路敗露

紅軍城戰(zhàn)役打響,,烏軍精銳部隊(duì)反攻失敗 俄烏沖突局勢(shì)再升級(jí)

記者暗訪生豬黑屠宰點(diǎn):無檢疫豬肉跨省銷售

專家:韓國明年選舉執(zhí)政黨必?cái)o疑

拜登透露離任計(jì)劃:仍將活躍于政壇參政

9塊9包郵紅酒出廠價(jià)不足6元 揭秘低價(jià)葡萄酒真相

外媒稱中國航母發(fā)展速度超乎想象 福建艦將提升海上實(shí)力

相關(guān)新聞

A股開盤:三大指數(shù)低開,,滬指跌1.79%領(lǐng)跌市場

2024-10-09 09:49:00A股開盤:三大指數(shù)低開滬指開盤跌0.45%創(chuàng)業(yè)板指跌0.82% A股主要指數(shù)齊跌

2024-10-24 11:49:00滬指開盤跌0.45%創(chuàng)業(yè)板指跌0.82%A股三大股指集體低開 滬指跌0.21% 貴金屬板塊領(lǐng)漲

2024-07-24 11:45:00A股三大股指集體低開滬指半日跌0.21% 智能網(wǎng)約車股走強(qiáng) 汽車板塊引領(lǐng)行情

2024-07-16 13:32:57滬指半日跌0.21%A股開盤:滬指跌0.12% 光伏鋰電回調(diào),,食品教育走弱

2024-08-30 11:36:19A股開盤:滬指跌0.12%A股開盤:三大指數(shù)集體低開,,滬指跌0.06%,,老百姓跌超7% 市場情緒趨謹(jǐn)慎

A股開盤,上證指數(shù)低開0.06%,,深證成指低開0.26%,,創(chuàng)業(yè)板指低開0.48%

2024-07-31 10:32:31A股開盤:三大指數(shù)集體低開