業(yè)內(nèi):12月市場有望迎來新一輪大漲 政策催化助力行情

11月,,市場繼續(xù)震蕩回調(diào),。隨著賺錢效應(yīng)減弱,虧錢效應(yīng)逐漸主導(dǎo)市場,,許多投資者對牛市失去了信心,。

正如約翰·鄧普頓所言,,“牛市在絕望中誕生,在懷疑中成長”,。當(dāng)市場普遍開始懷疑時,,負面預(yù)期已充分計入估值,此時反而可以樂觀起來,。

11月的市場展望文章標(biāo)題為《11月,,等待新一輪大漲》,認為市場仍需整固調(diào)整,;進入12月,,籌碼交換基本完成,加上新一輪政策催化,,我們對市場更加看好,,因此有了“迎接新一輪大漲”的標(biāo)題。

回顧11月,,盡管市場整體呈現(xiàn)震蕩調(diào)整態(tài)勢,,但行情分化明顯,無論是寬基指數(shù)還是一級行業(yè)都漲跌互現(xiàn),,并非完全沒有賺錢機會,。當(dāng)前行情仍是牛市大趨勢下的短期調(diào)整,與熊市中的單邊下跌有顯著區(qū)別,。

月初至28日,,科創(chuàng)100(3.01%)、中證2000(2.13%),、科創(chuàng)50和紅利指數(shù)表現(xiàn)較好,,而中證500(-2.44%),、中證A50(-1.36%)則跌幅較大。一級行業(yè)中,,商貿(mào)零售(9.76%),、綜合(7.19%)、傳媒,、輕工制造,、紡織服飾漲幅靠前,均超過4個百分點,;國防軍工(-3.79%),、家用電器(-3.33%)、通信,、建筑材料則表現(xiàn)不佳,,跌幅均超過3個百分點。

11月市場主要受內(nèi)部政策刺激和外部特朗普沖擊兩大邏輯影響,,二者對市場的影響一正一負,在不同階段的強弱變化決定了市場的階段性漲跌,。

第一周,,市場延續(xù)政策強刺激交易,并在周五(11月8日)的財政發(fā)布會達到頂點,。期間,,美國大選結(jié)果出爐,A股特朗普交易升溫,,但被國內(nèi)政策對沖預(yù)期壓制,。

第二周,特朗普交易在全球范圍內(nèi)持續(xù)升溫,,美元指數(shù)和美債利率飆升,,全球資本市場迎來大幅調(diào)整,港股連跌五天,,A股也最終大跌,,特朗普交易占據(jù)主導(dǎo)。

第三周,,全球特朗普交易進入尾聲,,美債利率和美元指數(shù)高位震蕩,中國資產(chǎn)繼續(xù)下跌,,A股跌幅居前,。具體看,本周跌幅主要由周五(10月22日)貢獻,,突發(fā)大跌缺乏明確催化劑,,更多是市場持續(xù)縮量調(diào)整后資金失去耐心,,集中流出引發(fā)的小型踩踏效應(yīng)。

第四周,,市場開始出現(xiàn)企穩(wěn)跡象,,并醞釀新一輪上漲行情。

展望12月,,市場再次進入重大政策發(fā)布期,,政策刺激邏輯有望再次主導(dǎo)市場,引領(lǐng)新一輪上漲行情,。11月經(jīng)濟數(shù)據(jù)即將密集公布,,只要市場情緒尚可,總能找到亮點,;政策層面,,12月中央經(jīng)濟工作會議將定調(diào)明年經(jīng)濟政策,為市場提供新的想象空間,。

基于牛市演繹邏輯,,第一輪大漲由預(yù)期驅(qū)動,第二輪大漲由基本面反轉(zhuǎn)驅(qū)動,?;久娣崔D(zhuǎn)以社融增速、地產(chǎn)量價,、核心物價等為重點觀測指標(biāo),,鑒于政策從落地到見效存在時滯,市場一般會留足三個月時間進行觀察,,因此當(dāng)前基本面驗證尚需時間,,市場仍處于預(yù)期驅(qū)動階段。

預(yù)期的一大特點是陰晴不定,,容易波動,,導(dǎo)致市場漲跌反復(fù)。當(dāng)前市場正處于這一階段,,區(qū)間震蕩為基準(zhǔn)情形。以上證指數(shù)來看,,大致在3200點-3500點之間震蕩,,當(dāng)指數(shù)來到區(qū)間上沿時,有下行壓力,,反之則有上行動力,。

預(yù)期的變化主要靠政策驅(qū)動,重大政策節(jié)點成為市場行情的關(guān)鍵,。在這個意義上,,12月的行情很大程度上取決于中央經(jīng)濟工作會議的相關(guān)表述能否超預(yù)期,。我們的判斷是超預(yù)期的概率較大,理由在于近期政策轉(zhuǎn)向更重視提振資本市場和預(yù)期管理,,催生了本輪牛市行情?,F(xiàn)階段重大政策發(fā)布會更關(guān)注市場預(yù)期,輕易不愿給市場潑冷水,。

在預(yù)期驅(qū)動階段,,有想象空間就夠了。結(jié)合月歷效應(yīng),,12月恰逢歲末年初,,投資者開始憧憬和布局新一年行情,有內(nèi)在調(diào)倉需求,,更愿意為想象空間買單,。只要不潑冷水,市場開啟新一輪上漲行情的概率較大,。

結(jié)構(gòu)層面,,市場的主要催化因素是宏觀政策和明年基本面,要規(guī)避純概念主題,,從行業(yè)景氣度出發(fā)尋找機會,。宏觀政策層面,穩(wěn)增長繞不開穩(wěn)地產(chǎn),、促消費,地產(chǎn)鏈,、大消費領(lǐng)域存在博弈空間,。其中,地產(chǎn)鏈主要是估值修復(fù)機會,,上限不高,;大消費領(lǐng)域則不存在上限壓制,更值得關(guān)注,。

產(chǎn)業(yè)政策方面,,國產(chǎn)替代與新質(zhì)生產(chǎn)力是重點。只要市場情緒回暖,,新質(zhì)生產(chǎn)力就有機會反復(fù)活躍,,關(guān)鍵在于不追高。此外,,國防軍工,、醫(yī)藥生物等板塊估值低位,疊加景氣復(fù)蘇預(yù)期明確,,同樣值得期待,。

相比前期游資主導(dǎo)的小票行情,,宏觀政策催化劑會帶來大票行情,對大盤指數(shù)的拉動效果更強,。如果新一輪上漲行情如期開啟,,則一輪大漲行情值得期待。

對投資者來說,,基于短期漲跌做交易太累且容易出錯,。自下而上,逢低買入業(yè)績向好的優(yōu)質(zhì)個股或行業(yè),,依舊是取得長期超額收益的不二法門,,也是投資的正道。

屈光不正與老視門診落戶武漢 一體化診療推動惠民政策

南京中介退學(xué)案立案 留學(xué)騙局曝光

太陽兩連勝回正軌,!有杜13勝2負 杜蘭特成勝負關(guān)鍵

英稱與敘利亞武裝進行“外交接觸” 尋求處理相關(guān)問題

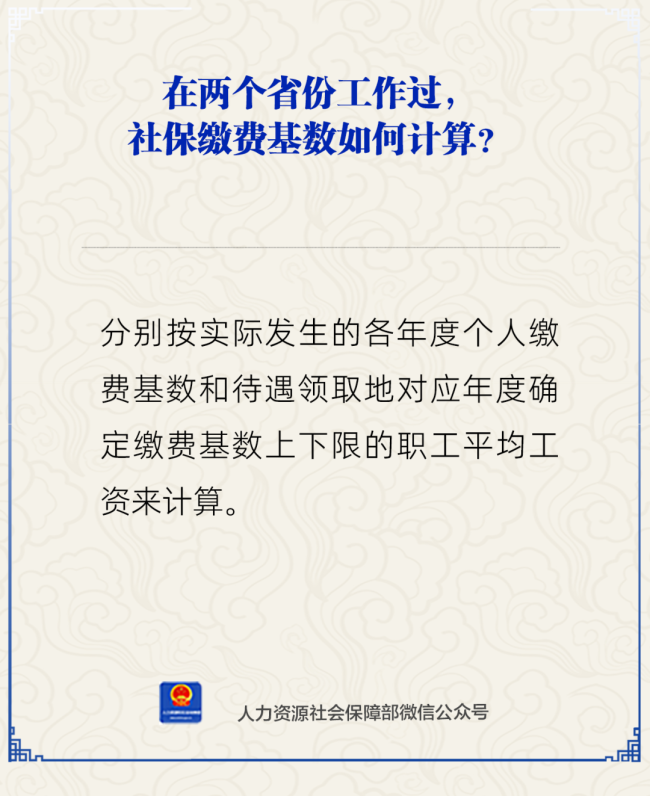

在兩個省份工作過社保繳費基數(shù)咋算,!在兩個省份工作過,社保繳費基數(shù)如何計算,?

屈光不正與老視門診落戶武漢 一體化診療推動惠民政策

以軍轟炸加沙地帶南部至少20人死亡 學(xué)校遭襲兒童遇難

美宣布第72次援烏計劃 持續(xù)至2025年

2名神秘的“東風(fēng)快遞員”即將入列,,邀您共創(chuàng)響亮新名!

老百姓更愿意貸款買房了,?11月金融數(shù)據(jù)升與降 M1增速顯著回升

25家央行本周扎堆議息 全球?qū)捤烧叻只@著

美機場附近出現(xiàn)無人機 兩人被捕一人仍在逃

網(wǎng)曝阿嬌知三當(dāng)三 疑似為愛介入他人感情

山東官宣重點發(fā)展工程塑料 新材料目錄發(fā)布

專家談島內(nèi)吹噓“地面最強坦克”抵臺 實則地表最貴

羽絨服里面穿短袖更暖和是真的嗎 冬季穿衣誤區(qū)解析

千億美金醫(yī)保掌門人被槍殺,,美國公眾為何幸災(zāi)樂禍? 醫(yī)保體系不滿情緒爆發(fā)

拜登政府承諾對烏軍援已超635億美元 持續(xù)援助至任期結(jié)束

降息時刻,!美聯(lián)儲,,重磅來襲 全球市場屏息以待

軟件股踏上英偉達式狂飆之路 AI代理引領(lǐng)新浪潮

6歲小孩姐學(xué)習(xí)游泳半年現(xiàn)超強核心 練習(xí)動作絲滑

石破茂放話要在半導(dǎo)體供應(yīng)鏈發(fā)揮核心作用 強調(diào)芯片經(jīng)濟重要性

重慶27號線進入鋪軌階段 快線建設(shè)提速

南京中介退學(xué)案立案 留學(xué)騙局曝光

以色列將擴建戈蘭高地猶太人定居點,同時內(nèi)塔尼亞胡強調(diào)無意與敘利亞沖突

許昕又秀神操作,,賽后發(fā)文:能評最佳球嗎,?

藍綠民代在臺民意機構(gòu)再起沖突 藍綠民代走廊爆肢體沖突

以色列趁亂狂襲敘利亞逾400次 持續(xù)轟炸引發(fā)關(guān)注

全球金融市場將迎來超級央行周 美聯(lián)儲降息預(yù)期引關(guān)注

特朗普對美國郵政私有化表現(xiàn)興趣 郵政私有化可能是解決虧損問題的有效途徑

摩根大通高管:美聯(lián)儲本周會降息;卡多恩預(yù)測意外大幅降息

豬價“漲猛了”,!豬價撥云見日重回16

劉宇進組《月鱗綺紀》,,恭喜解鎖新身份

1-11月全國房地產(chǎn)開發(fā)投資降10.4% 產(chǎn)業(yè)金融助力實體經(jīng)濟

太陽兩連勝回正軌!有杜13勝2負 杜蘭特成勝負關(guān)鍵

相關(guān)新聞

周末利好消息不斷,!12月A股或開啟新一輪大漲 市場資金持續(xù)流入

2024-12-01 09:39:02周末利好消息不斷!12月A股或開啟新一輪大漲政策表態(tài)超市場預(yù)期,地產(chǎn)板塊有望迎來新一輪上漲行情

12月11日,,房地產(chǎn)板塊熱度不減,,截至發(fā)稿,新華聯(lián),、棲霞建設(shè),、津投城開、華麗家族等多股漲停,。

2024-12-11 14:04:35地產(chǎn)板塊有望迎新一輪上漲行情業(yè)內(nèi)認為A股有望迎來反轉(zhuǎn)行情 政策"組合拳"力挺市場

2024-09-24 22:51:59業(yè)內(nèi)認為A股有望迎來反轉(zhuǎn)行情業(yè)內(nèi):A股有望進入新一輪上漲通道 主動外資重新布局

2024-10-20 18:12:33業(yè)內(nèi):A股有望進入新一輪上漲通道業(yè)內(nèi):12月A股有望先抑后揚 等待波段反彈

2024-11-30 15:25:00業(yè)內(nèi):12月A股有望先抑后揚業(yè)內(nèi):市場短期有望繼續(xù)修復(fù),,關(guān)注低位品種機會

2024-08-05 18:25:22業(yè)內(nèi):市場短期有望繼續(xù)修復(fù)