新任美國總統(tǒng)對(duì)全球經(jīng)濟(jì)有何影響 政策變動(dòng)引發(fā)市場波動(dòng)(4)

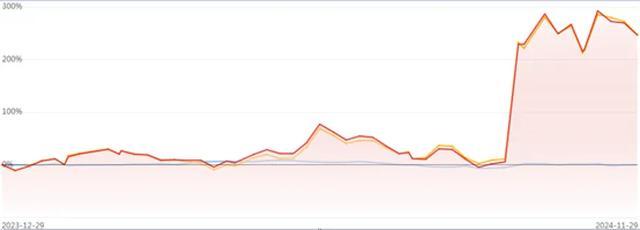

選舉前的市場動(dòng)向揭示了股市短期反應(yīng)的邏輯。在過去一年里,,美國股市相對(duì)強(qiáng)勁的表現(xiàn)反映出市場并未因選舉帶來的風(fēng)險(xiǎn)而受阻,。期間,一些預(yù)期在特朗普勝選后會(huì)表現(xiàn)突出的行業(yè),,如金融服務(wù),,展現(xiàn)出了強(qiáng)勁勢頭。相反,,防御性行業(yè),,例如醫(yī)療保健和必需消費(fèi)品,以及與中國關(guān)聯(lián)度較高的行業(yè),,如材料,,則表現(xiàn)相對(duì)疲軟。

選舉前夕,,市場動(dòng)態(tài)持續(xù)釋放出特朗普可能勝選的信號(hào),。一個(gè)顯著跡象是,那些備受矚目的賣方“特朗普”模型組合(即預(yù)計(jì)特朗普勝選后表現(xiàn)良好的股票組合)相較于“哈里斯”模型組合(即預(yù)計(jì)卡瑪拉·哈里斯勝選后表現(xiàn)良好的股票組合)展現(xiàn)出更為強(qiáng)勁的表現(xiàn),。

股市保持強(qiáng)勁增長,,通脹和利率下行,,加之有利的企業(yè)盈利周期,共同為股票市場營造了一個(gè)短期的積極氛圍,。監(jiān)管政策的調(diào)整,、稅收政策的變動(dòng)以及收益率曲線增陡,為本土金融股,、周期性行業(yè),、小型股和價(jià)值股帶來了利好。

關(guān)稅政策若傾向于促進(jìn)美國國內(nèi)工業(yè)發(fā)展(協(xié)同國內(nèi)刺激措施),,可能會(huì)對(duì)出口導(dǎo)向型經(jīng)濟(jì)體,,如中國、韓國,、德國和墨西哥,,產(chǎn)生不利影響。相比之下,,日本股市持續(xù)受益于企業(yè)層面的改革措施,。此外,若日本央行采取措施保護(hù)日元,,金融行業(yè)有望受益,,特別是在收益率曲線增陡的背景下。

就中期前景而言,,政策如何影響未來的通脹率,、收益率、利率,、經(jīng)濟(jì)增長和企業(yè)盈利尚需進(jìn)一步明確,。不過,美國當(dāng)前專注于國內(nèi)工業(yè)發(fā)展以及勞動(dòng)力市場的萎縮,,意味著機(jī)器人技術(shù)和自動(dòng)化將成為推動(dòng)長期結(jié)構(gòu)性增長的重要趨勢,。

近年來的政權(quán)交接對(duì)標(biāo)普500指數(shù)的整體影響微乎其微。在特朗普的第一個(gè)任期內(nèi),,標(biāo)普500指數(shù)上漲了約65%,,這一表現(xiàn)與喬·拜登任期內(nèi)的表現(xiàn)大致相當(dāng)。因此,,短期內(nèi)對(duì)股市保持積極態(tài)度,,并對(duì)中期的增長潛力持樂觀預(yù)期。

李亞鵬進(jìn)軍白酒行業(yè) 高端市場遇冷

業(yè)內(nèi)人士揭秘車?yán)遄訛楹未蠼祪r(jià) 智利豐收引發(fā)價(jià)格下滑

48小時(shí)直擊極越的危情與轉(zhuǎn)機(jī) 政府介入?yún)f(xié)調(diào)解決

超7200萬人參加個(gè)人養(yǎng)老金 投資選擇持續(xù)豐富

私募圈近期發(fā)生了一件大事,!身居高位的基金經(jīng)理竟是AI智能

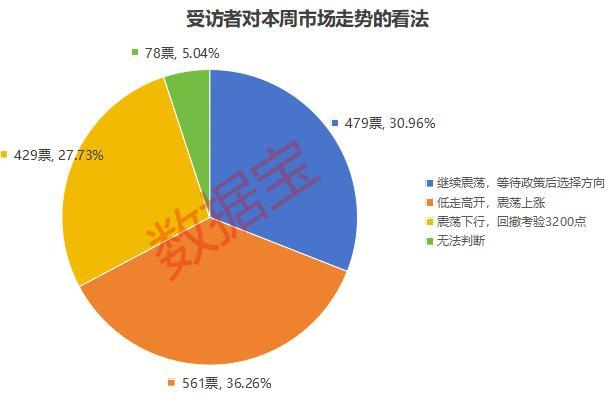

震蕩行情下大消費(fèi)關(guān)注度上升 科技與人形機(jī)器人齊獲看好

拜登政府承諾對(duì)烏軍援已超635億美元 持續(xù)援助至任期結(jié)束

2名神秘的“東風(fēng)快遞員”即將入列,,邀您共創(chuàng)響亮新名!

劉亦菲與陳金飛酒店聚餐引熱議

以色列將擴(kuò)建戈蘭高地猶太人定居點(diǎn),,同時(shí)內(nèi)塔尼亞胡強(qiáng)調(diào)無意與敘利亞沖突

25家央行本周扎堆議息 全球?qū)捤烧叻只@著

一天中最重要&最減肥的一頓飯,,很多人沒吃,,或吃錯(cuò)了…… 三餐均衡更健康

特朗普對(duì)美國郵政私有化表現(xiàn)興趣 郵政私有化可能是解決虧損問題的有效途徑

美機(jī)場附近出現(xiàn)無人機(jī) 兩人被捕一人仍在逃

藍(lán)綠民代在臺(tái)民意機(jī)構(gòu)再起沖突 藍(lán)綠民代走廊爆肢體沖突

業(yè)內(nèi)人士揭秘車?yán)遄訛楹未蠼祪r(jià) 智利豐收引發(fā)價(jià)格下滑

48小時(shí)直擊極越的危情與轉(zhuǎn)機(jī) 政府介入?yún)f(xié)調(diào)解決

貴在堅(jiān)持!232斤男子因三高減肥半年蛻變型男

我國大部地區(qū)氣溫短暫回升 中東部雨雪稀少需防燥

韓最大在野黨不彈劾韓德洙 李在明表態(tài)求中立

馬龍陳夢(mèng)取得全勝 亞洲隊(duì)奪冠

降息時(shí)刻,!美聯(lián)儲(chǔ),,重磅來襲 全球市場屏息以待

石破茂放話要在半導(dǎo)體供應(yīng)鏈發(fā)揮核心作用 強(qiáng)調(diào)芯片經(jīng)濟(jì)重要性

1個(gè)人帶動(dòng)5000人義務(wù)撿垃圾 環(huán)保行動(dòng)感動(dòng)全城

沖繩美海軍陸戰(zhàn)隊(duì)向關(guān)島轉(zhuǎn)移 駐日美軍重組計(jì)劃取得進(jìn)展

悉尼機(jī)場附近發(fā)現(xiàn)一具女尸 中年女性身份確認(rèn)

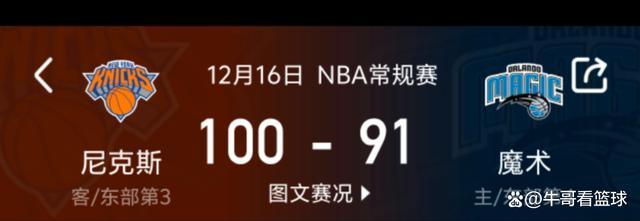

單打教科書!布倫森vs魔術(shù)集錦:轟31分5助攻 一對(duì)一花式單挑:尼克斯勝魔術(shù)

美科技巨頭試圖修復(fù)與特朗普關(guān)系 減少監(jiān)管威脅

以軍轟炸加沙地帶南部至少20人死亡 學(xué)校遭襲兒童遇難

李亞鵬進(jìn)軍白酒行業(yè) 高端市場遇冷

美宣布第72次援烏計(jì)劃 持續(xù)至2025年

東部戰(zhàn)線失利 烏軍前線指揮官被撤 新將領(lǐng)接任指揮

34歲黑人空姐贏得法國小姐引爭議 創(chuàng)造歷史引發(fā)討論

以色列趁亂狂襲敘利亞逾400次 持續(xù)轟炸引發(fā)關(guān)注

張頌文:我從沒糊弄過任何角色 全力以赴每一場戲

相關(guān)新聞

美聯(lián)儲(chǔ)降息對(duì)全球經(jīng)濟(jì)有何影響 新一輪經(jīng)濟(jì)周期的起點(diǎn),?

2024-09-20 11:14:14美聯(lián)儲(chǔ)降息對(duì)全球經(jīng)濟(jì)有何影響特朗普當(dāng)選美國總統(tǒng)有何影響 對(duì)華政策引關(guān)注

2024-12-02 07:28:49特朗普當(dāng)選美國總統(tǒng)有何影響瓊瑤對(duì)青年一代作家有何影響,?

2024-12-06 10:06:39瓊瑤對(duì)青年一代作家有何影響瑪莉亞臺(tái)風(fēng)生成后對(duì)臺(tái)灣有何影響

2024-08-07 15:31:55瑪莉亞臺(tái)風(fēng)生成后對(duì)臺(tái)灣有何影響IMF發(fā)布最新報(bào)告 全球經(jīng)濟(jì)增速預(yù)測更新

2024-10-23 08:59:02IMF發(fā)布最新報(bào)告哈馬斯公布新任領(lǐng)導(dǎo)人,!

2024-08-07 08:55:59哈馬斯公布新任領(lǐng)導(dǎo)人!