券商:跨年行情有望繼續(xù) 政策與資金助力反彈

2024年A股僅剩最后7個(gè)交易日,,多家券商對(duì)跨年行情持樂(lè)觀態(tài)度。大部分券商預(yù)計(jì)經(jīng)濟(jì)數(shù)據(jù)將保持穩(wěn)中向好,政策仍有加碼空間,,年末險(xiǎn)資或?qū)⒓铀倥渲脵?quán)益資產(chǎn),推動(dòng)跨年反彈行情延續(xù),。

中信證券認(rèn)為,,跨年的經(jīng)濟(jì)數(shù)據(jù)將保持穩(wěn)中向好趨勢(shì),明年化債政策有望前置,,地產(chǎn)銷(xiāo)售也有望迎來(lái)“小陽(yáng)春”,。國(guó)內(nèi)貨幣政策堅(jiān)持目標(biāo)導(dǎo)向,后續(xù)寬松空間較大,,活躍資金和機(jī)構(gòu)資金將共同推動(dòng)跨年行情,。

國(guó)泰君安證券指出,政治局會(huì)議與中央經(jīng)濟(jì)工作會(huì)議的提法折射出決策層對(duì)于扭轉(zhuǎn)經(jīng)濟(jì)形勢(shì)與支持資本市場(chǎng)的積極態(tài)度,,這有助于維持股市流動(dòng)性,,跨年反彈行情仍會(huì)延續(xù)。不過(guò),,市場(chǎng)需要看到更有細(xì)節(jié)和力度的舉措,,下一階段滬指將以震蕩為主,。

申萬(wàn)宏源證券表示,春季A股面臨的宏觀環(huán)境為政策早發(fā)力,、持續(xù)發(fā)力,,重視預(yù)期管理。春季是缺乏決定性數(shù)據(jù)驗(yàn)證的窗口,,因此沒(méi)有明顯下行風(fēng)險(xiǎn),,仍可以積極作為做反彈、做結(jié)構(gòu),。建議關(guān)注AI應(yīng)用和消費(fèi)主題,。

在配置方面,多家券商推薦消費(fèi)和以AI為主的科技領(lǐng)域,。中信建投證券提到,,商務(wù)部加速出臺(tái)促進(jìn)消費(fèi)升級(jí)的文件,央行維持LPR利率不變,,但市場(chǎng)對(duì)明年初降息預(yù)期較高,。低利率背景下,險(xiǎn)資可能加速配置權(quán)益資產(chǎn),。

招商證券分析稱,,經(jīng)濟(jì)和資本市場(chǎng)運(yùn)行中存在一個(gè)相對(duì)隱性的5年周期規(guī)律,未來(lái)兩年A股出現(xiàn)大級(jí)別上行趨勢(shì)的概率較大,。行業(yè)配置建議關(guān)注供給側(cè)改革相關(guān)領(lǐng)域,、內(nèi)需發(fā)力領(lǐng)域以及科技創(chuàng)新周期等政策加碼的領(lǐng)域。

華泰證券認(rèn)為,,國(guó)內(nèi)政策立場(chǎng)和舉措有望鞏固市場(chǎng)支撐,,但基本面數(shù)據(jù)尚待修復(fù),外部變量即將進(jìn)入驗(yàn)證期,。歲末年初,,A股震蕩市底色未變,建議采取啞鈴型策略,,內(nèi)部微調(diào),。

中銀證券指出,美債利率超預(yù)期擾動(dòng)影響有限,,短期或沖擊A股風(fēng)險(xiǎn)偏好,,但A股估值修復(fù)行情的邏輯和趨勢(shì)不改。市場(chǎng)大概率進(jìn)入跨年行情的配置之中,,小盤(pán)風(fēng)格仍占優(yōu),。

光大證券表示,政策支持和賺錢(qián)效應(yīng)帶來(lái)的資金流入將提升市場(chǎng)估值。未來(lái)市場(chǎng)或在成長(zhǎng)與均衡風(fēng)格之間輪動(dòng),,建議關(guān)注證券,、光伏設(shè)備、電池,、半導(dǎo)體等行業(yè),。

東吳證券認(rèn)為,明年的“春季躁動(dòng)”將延續(xù)“跨年行情”邏輯,,以流動(dòng)性交易為主導(dǎo),。具體板塊配置上,,科技成長(zhǎng)方向包括人工智能,、新能源、芯片制造產(chǎn)業(yè)鏈等,;順周期方向則涉及化債,、消費(fèi)新增長(zhǎng)點(diǎn)、結(jié)構(gòu)性增量和地產(chǎn)鏈,。

華安證券認(rèn)為,,市場(chǎng)逐步回歸震蕩態(tài)勢(shì),等待重磅政策落地,。當(dāng)前市場(chǎng)可能正處于配置變局的臨界點(diǎn),,建議關(guān)注有估值或景氣修復(fù)的消費(fèi)品、成長(zhǎng)科技板塊中的潛在擴(kuò)散方向以及高股息領(lǐng)域,。

日本:隨時(shí)可能發(fā)生巨大地震,!

旅行社表示泰國(guó)跟團(tuán)游是安全的 游客熱情受打擊

中國(guó)女游客日本被撞身亡現(xiàn)場(chǎng)視頻

意媒:奧里吉加盟米蘭堪稱最爛交易 已被俱樂(lè)部雪藏

旅行社表示泰國(guó)跟團(tuán)游是安全的 游客熱情受打擊

劉曉慶的手機(jī)殼炸裂!這么多年也還一直用著武則天的手機(jī)殼

臺(tái)積電去年12月份營(yíng)收84億美元 四季度營(yíng)收也達(dá)到預(yù)期 芯片需求強(qiáng)勁推動(dòng)增長(zhǎng)

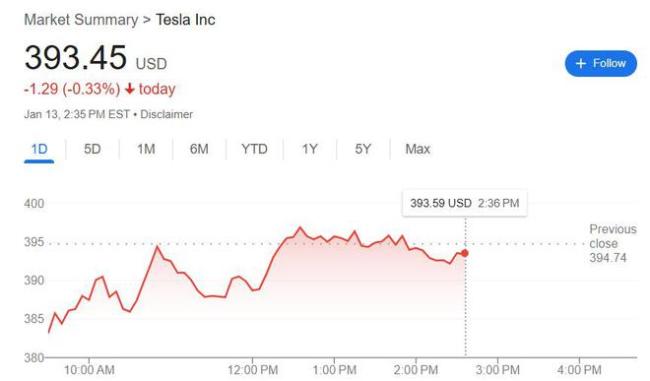

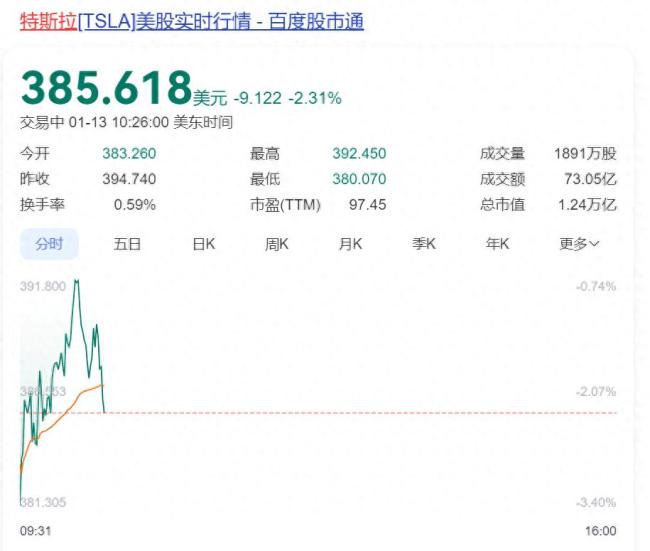

上看800美元,,摩根士丹利上調(diào)特斯拉目標(biāo)價(jià) 看好AI前景

美民調(diào)稱過(guò)半格陵蘭島人支持加入美國(guó) 57.3%受訪者贊同

不滿馬斯克,,4萬(wàn)億巨頭宣布:清倉(cāng),42億元股票全賣(mài)了,!

班農(nóng)稱將盡全力把馬斯克趕出白宮

老外回英后吐槽垃圾多:想回中國(guó)

胖東來(lái) 一個(gè)年度商業(yè)“神話” 從區(qū)域明星到全國(guó)現(xiàn)象

演員牛莉疑似離婚,?現(xiàn)身車(chē)站稱以后都是一個(gè)人 告別28年婚姻旅程

特朗普惡搞奧巴馬哈里斯

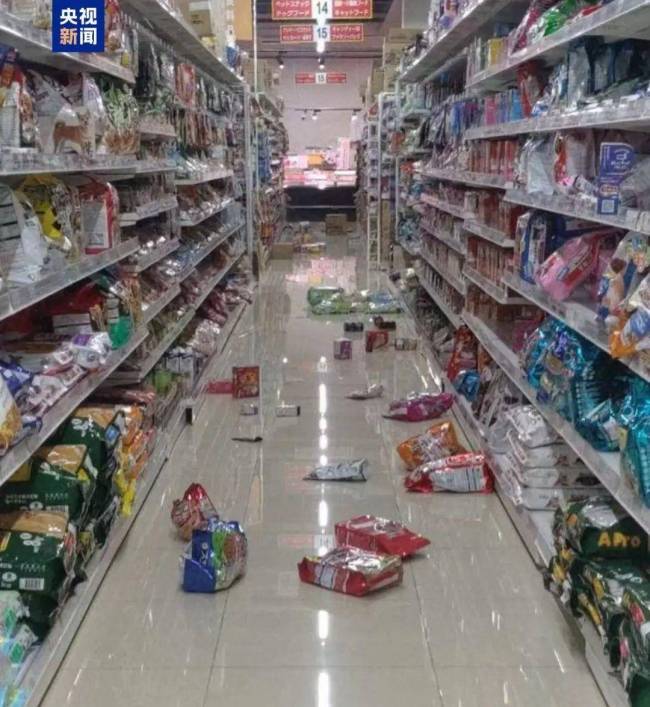

震后多地觀測(cè)到海嘯!日本發(fā)布避難指示,,中領(lǐng)館緊急提醒

衛(wèi)星視角看加州大火1周變?nèi)碎g煉獄

美媒:洛杉磯消防重要水庫(kù)干涸近一年 火災(zāi)救援受阻

英國(guó)反華議員竄訪臺(tái)灣 中使館回應(yīng) 堅(jiān)決捍衛(wèi)國(guó)家主權(quán)

澤連斯基:加州山火,,烏克蘭可以幫忙滅 150名消防員待命援助

立外長(zhǎng)宣稱中立關(guān)系不是立陶宛造成 尋求關(guān)系正常化

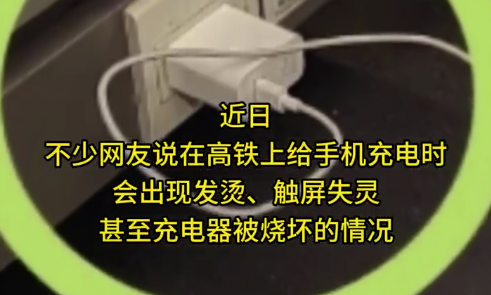

春節(jié)出行必看,!為什么在高鐵上充電手機(jī)發(fā)燙

今日臘月十五 牢記:1不出,、2不做、吃3樣、忌1事 傳統(tǒng)祈福日習(xí)俗

金靖說(shuō)幸虧提前胖了10斤,,才扛住了后期的孕吐

納瓦夫·薩拉姆被任命為黎巴嫩總理 新時(shí)代的象征

英偉達(dá)市值一夜蒸發(fā)超4800億

用巧克力球拍打球的樊振東,,怪不得東東打球都用勁兒,是怕一捏就化了吧

中國(guó)女游客日本被撞身亡現(xiàn)場(chǎng)視頻

日本:隨時(shí)可能發(fā)生巨大地震,!

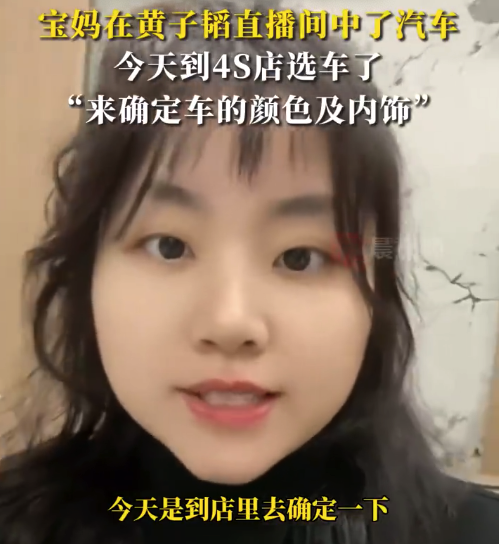

被黃子韜選中的家庭主婦已看車(chē) 黃子韜回應(yīng)被集體取關(guān)

高盛:特朗普恐對(duì)中國(guó)商品征收20%關(guān)稅,,而不是60% 關(guān)稅政策引發(fā)市場(chǎng)波動(dòng)

王楚欽個(gè)人賬號(hào)關(guān)注人數(shù)從163人降至19人,取關(guān)了144個(gè)人

越來(lái)越卷的劇集“售后經(jīng)”,,CP營(yíng)業(yè)是“好生意”嗎,?

非常罕見(jiàn),美日吵起來(lái)了,,背后暴露了日本野心 全球并購(gòu)潮再現(xiàn)

母雞不僅聽(tīng)懂主人說(shuō)話還會(huì)學(xué)狗叫 ?網(wǎng)友:起猛了母雞能聽(tīng)懂人話了

相關(guān)新聞

券商:政策組合拳利好券商基本面改善,,關(guān)注頭部券商并購(gòu)預(yù)期

2024-10-16 17:41:01券商:政策組合拳利好券商基本面改善港股券商假期大漲 大型券商表現(xiàn)受矚目

2024-10-07 15:17:54港股券商假期大漲50家券商股業(yè)績(jī)亮相 頭部券商分化明顯

2024-10-31 12:49:0050家券商股業(yè)績(jī)亮相券商密集召開(kāi)業(yè)績(jī)說(shuō)明會(huì) 頭部券商回應(yīng)并購(gòu)潮

2024-11-12 00:01:00券商密集召開(kāi)業(yè)績(jī)說(shuō)明會(huì)券商試點(diǎn)跨境理財(cái)通開(kāi)閘近了 券商積極籌備待啟

2024-11-01 12:50:00券商試點(diǎn)跨境理財(cái)通開(kāi)閘近了券商業(yè)績(jī)影響幾何,?

上市銀行的半年報(bào)顯示,住房按揭貸款余額繼續(xù)縮減,,42家上市銀行合計(jì)下降了3191億元,,六大國(guó)有銀行就占了3119億元的減少額

2024-09-17 18:49:00券商:存量房貸利率下調(diào)有兩大影響