專家稱增值稅法對(duì)企業(yè)總體影響不大 稅制平移鞏固改革成果

中國(guó)第一大稅種相關(guān)法律——增值稅法獲全國(guó)人大常委會(huì)通過(guò)后,,全文于12月25日晚對(duì)外公開,。增值稅法全文共6章38條,相比現(xiàn)行的增值稅暫行條例(28條)內(nèi)容有明顯拓展,,增加近千字,。該法將于2026年1月1日實(shí)施。

上海交通大學(xué)財(cái)稅法研究中心副主任王樺宇表示,,此次增值稅法的立法依然貫徹了稅制平移的技術(shù)路線,,基本維持了現(xiàn)行增值稅制度,但也有些變化,,總體上對(duì)企業(yè)等經(jīng)營(yíng)主體的影響不大,。增值稅法包括總則、稅率,、應(yīng)納稅額,、稅收優(yōu)惠、征收管理,、附則六章,,并首次在文中列出立法目的,明確為了健全有利于高質(zhì)量發(fā)展的增值稅制度,,規(guī)范增值稅的征收和繳納,,保護(hù)納稅人的合法權(quán)益。

王樺宇認(rèn)為,新增立法目的與多年來(lái)專家學(xué)者對(duì)各稅種法制定立法目的的呼吁有關(guān),,有助于理解增值稅法的立法基礎(chǔ)和指導(dǎo)原則,,為更準(zhǔn)確地理解和適用增值稅法提供參考依據(jù)。

增值稅法基本延續(xù)此前稅制,,并將近些年相關(guān)改革成果寫入法律中,,以鞏固改革成果,。例如,,在征稅范圍方面,增值稅法明確在中華人民共和國(guó)境內(nèi)銷售貨物,、服務(wù),、無(wú)形資產(chǎn)、不動(dòng)產(chǎn),,以及進(jìn)口貨物的單位和個(gè)人,,為增值稅的納稅人,應(yīng)當(dāng)依照本法規(guī)定繳納增值稅,。在稅率方面,,增值稅法延續(xù)目前三檔稅率,即13%,、9%和6%,,并明確適用簡(jiǎn)易計(jì)稅方法計(jì)算繳納增值稅的征收率為3%。

增值稅立法中還完善了國(guó)務(wù)院授權(quán)條款,,落實(shí)稅收法定原則,。例如,刪除了此前二審稿中授權(quán)國(guó)務(wù)院規(guī)定視同應(yīng)稅交易的兜底情形等,。王樺宇指出,,這些調(diào)整更有效地落實(shí)了稅收法定原則,加強(qiáng)對(duì)行政權(quán)力的約束,。同時(shí),,明確將增值稅的起征點(diǎn)標(biāo)準(zhǔn)交由國(guó)務(wù)院規(guī)定,并報(bào)全國(guó)人民代表大會(huì)常務(wù)委員會(huì)備案,。

作為最大的稅種,,增值稅優(yōu)惠政策也備受關(guān)注。此次增值稅法第四章專門關(guān)于稅收優(yōu)惠,,共有5條,,其中明確免征增值稅項(xiàng)目共有9項(xiàng),包括一些與民生相關(guān)的農(nóng)業(yè)生產(chǎn),、醫(yī)療服務(wù),、教育服務(wù)、育養(yǎng)服務(wù)等。此外,,根據(jù)國(guó)民經(jīng)濟(jì)和社會(huì)發(fā)展的需要,,國(guó)務(wù)院可以制定增值稅專項(xiàng)優(yōu)惠政策,支持小微企業(yè)發(fā)展,、扶持重點(diǎn)產(chǎn)業(yè),、鼓勵(lì)創(chuàng)新創(chuàng)業(yè)就業(yè)、公益事業(yè)捐贈(zèng)等,,并報(bào)全國(guó)人民代表大會(huì)常務(wù)委員會(huì)備案,。

由于增值稅優(yōu)惠政策過(guò)多可能影響增值稅公平及抵扣鏈條順暢,增值稅法新增“國(guó)務(wù)院應(yīng)當(dāng)對(duì)增值稅優(yōu)惠政策適時(shí)開展評(píng)估,、調(diào)整”,。增值稅法第五章為征收管理,共有10條,。中國(guó)政法大學(xué)財(cái)稅法研究中心主任施正文表示,,增值稅復(fù)雜且涉及廣泛,征收鏈條長(zhǎng),,各國(guó)征管難度大,。此次增值稅法對(duì)征管作出較多規(guī)定,旨在提升征管效率,,提高治理能力,,保障增值稅法落地。

例如,,增值稅法第三十四條明確,,納稅人應(yīng)當(dāng)依法開具和使用增值稅發(fā)票,電子發(fā)票與紙質(zhì)發(fā)票具有同等法律效力,,國(guó)家積極推廣使用電子發(fā)票,。這意味著未來(lái)增值稅電子發(fā)票將全面推廣,征管方式從傳統(tǒng)的“以票控稅”轉(zhuǎn)向“以數(shù)治稅”,、“信息管稅”,,以提升稅收管理的效率。此外,,稅務(wù)機(jī)關(guān)與其他相關(guān)部門建立增值稅涉稅信息共享機(jī)制和工作配合機(jī)制,,以支持稅務(wù)機(jī)關(guān)開展增值稅征收管理。

王樺宇表示,,增值稅立法意味著我國(guó)全面落實(shí)稅收法定原則又邁出了堅(jiān)實(shí)一步,,對(duì)我國(guó)第一大稅種實(shí)現(xiàn)了稅種法律化進(jìn)程。現(xiàn)行18個(gè)稅種中已經(jīng)有14個(gè)完成立法,,涵蓋了大部分的稅收收入,,全面落實(shí)稅收法定原則取得重要進(jìn)展。

全國(guó)人大憲法和法律委員會(huì)表示,黨的二十屆三中全會(huì)對(duì)優(yōu)化稅制結(jié)構(gòu),、規(guī)范稅收優(yōu)惠政策,、完善增值稅留抵退稅政策和抵扣鏈條等作出部署。國(guó)務(wù)院有關(guān)部門要抓緊制定本法配套規(guī)定,,清理規(guī)范增值稅優(yōu)惠政策,,加強(qiáng)法律的宣傳解讀,保證本法有效實(shí)施,;同時(shí),,研究推進(jìn)進(jìn)一步深化增值稅改革,涉及修改法律的,,及時(shí)提出相關(guān)建議,。

增值稅法第三十八條明確,,本法自2026年1月1日起施行,,《中華人民共和國(guó)增值稅暫行條例》同時(shí)廢止。王樺宇認(rèn)為,,法律公布到實(shí)施期間的預(yù)留時(shí)間較長(zhǎng),,是為了讓市場(chǎng)主體、社會(huì)公眾和征管部門等有關(guān)單位和個(gè)人有充分的時(shí)間理解和學(xué)習(xí)新法,,同時(shí)也留給國(guó)務(wù)院及其財(cái)稅主管部門制定或修訂相關(guān)法規(guī)規(guī)章規(guī)范性文件相應(yīng)的時(shí)間,。財(cái)政部數(shù)據(jù)顯示,2023年全年國(guó)內(nèi)增值稅收入約6.9萬(wàn)億元,,占全國(guó)稅收收入比重約38%,。2024年前11個(gè)月增值稅收入約6.1萬(wàn)億元,占比約38%,。

中國(guó)女游客日本被撞身亡現(xiàn)場(chǎng)視頻

演員牛莉疑似離婚,?現(xiàn)身車站稱以后都是一個(gè)人 告別28年婚姻旅程

被黃子韜選中的家庭主婦已看車 黃子韜回應(yīng)被集體取關(guān)

意媒:奧里吉加盟米蘭堪稱最爛交易 已被俱樂(lè)部雪藏

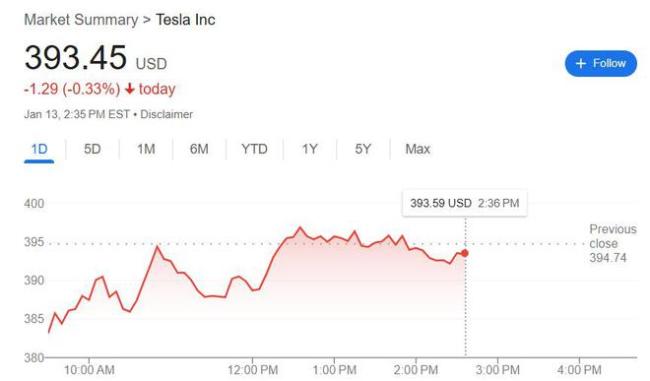

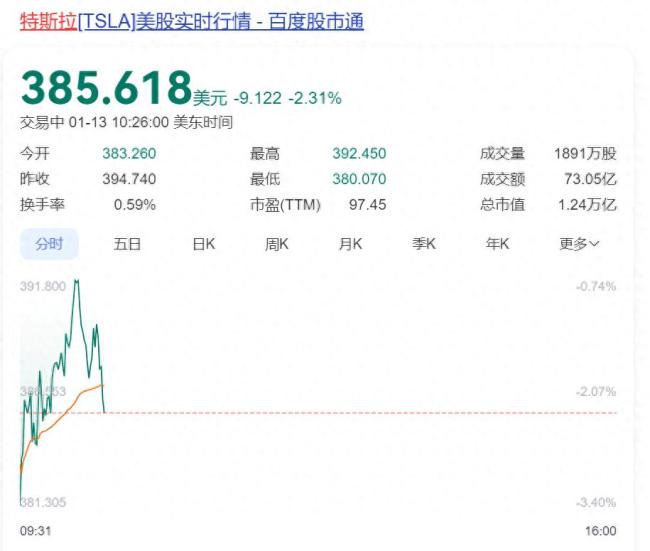

上看800美元,摩根士丹利上調(diào)特斯拉目標(biāo)價(jià) 看好AI前景

中國(guó)女游客日本被撞身亡現(xiàn)場(chǎng)視頻

王楚欽個(gè)人賬號(hào)關(guān)注人數(shù)從163人降至19人,,取關(guān)了144個(gè)人

立外長(zhǎng)宣稱中立關(guān)系不是立陶宛造成 尋求關(guān)系正?;?/a>

張凌赫怕金靖產(chǎn)前焦慮 特意找她的工作人員默默問(wèn)現(xiàn)狀

澤連斯基:加州山火,烏克蘭可以幫忙滅 150名消防員待命援助

劉曉慶的手機(jī)殼炸裂,!這么多年也還一直用著武則天的手機(jī)殼

英偉達(dá)市值一夜蒸發(fā)超4800億

曝特朗普最快下周訪問(wèn)洛杉磯 考察山火災(zāi)情

不滿馬斯克,,4萬(wàn)億巨頭宣布:清倉(cāng),42億元股票全賣了,!

越來(lái)越卷的劇集“售后經(jīng)”,,CP營(yíng)業(yè)是“好生意”嗎?

臺(tái)積電去年12月份營(yíng)收84億美元 四季度營(yíng)收也達(dá)到預(yù)期 芯片需求強(qiáng)勁推動(dòng)增長(zhǎng)

震后多地觀測(cè)到海嘯!日本發(fā)布避難指示,,中領(lǐng)館緊急提醒

演員牛莉疑似離婚,?現(xiàn)身車站稱以后都是一個(gè)人 告別28年婚姻旅程

特朗普惡搞奧巴馬哈里斯

用巧克力球拍打球的樊振東,怪不得東東打球都用勁兒,,是怕一捏就化了吧

高盛:特朗普恐對(duì)中國(guó)商品征收20%關(guān)稅,,而不是60% 關(guān)稅政策引發(fā)市場(chǎng)波動(dòng)

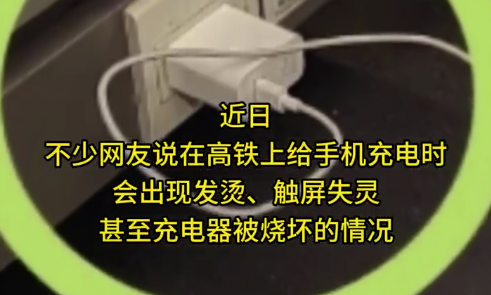

春節(jié)出行必看!為什么在高鐵上充電手機(jī)發(fā)燙

母雞不僅聽懂主人說(shuō)話還會(huì)學(xué)狗叫 ?網(wǎng)友:起猛了母雞能聽懂人話了

金靖說(shuō)幸虧提前胖了10斤,,才扛住了后期的孕吐

美媒:洛杉磯消防重要水庫(kù)干涸近一年 火災(zāi)救援受阻

美民調(diào)稱過(guò)半格陵蘭島人支持加入美國(guó) 57.3%受訪者贊同

納瓦夫·薩拉姆被任命為黎巴嫩總理 新時(shí)代的象征

非常罕見,,美日吵起來(lái)了,背后暴露了日本野心 全球并購(gòu)潮再現(xiàn)

英國(guó)反華議員竄訪臺(tái)灣 中使館回應(yīng) 堅(jiān)決捍衛(wèi)國(guó)家主權(quán)

今日臘月十五 牢記:1不出,、2不做,、吃3樣、忌1事 傳統(tǒng)祈福日習(xí)俗

老外回英后吐槽垃圾多:想回中國(guó)

被黃子韜選中的家庭主婦已看車 黃子韜回應(yīng)被集體取關(guān)

胖東來(lái) 一個(gè)年度商業(yè)“神話” 從區(qū)域明星到全國(guó)現(xiàn)象

衛(wèi)星視角看加州大火1周變?nèi)碎g煉獄

班農(nóng)稱將盡全力把馬斯克趕出白宮

相關(guān)新聞

事關(guān)你的錢包,!增值稅法2026年起施行

2025-01-03 09:36:57事關(guān)你的錢包!增值稅法2026年起施行增值稅法通過(guò) 稅收法定邁出重要一步

2024-12-25 12:13:29增值稅法通過(guò)增值稅法通過(guò) 自2026年1月1日起施行

十四屆全國(guó)人大常委會(huì)第十三次會(huì)議12月25日表決通過(guò)了增值稅法,自2026年1月1日起施行,。

2024-12-25 09:35:53增值稅法通過(guò)增值稅法2026年1月1日起施行 鞏固改革成果

2024-12-25 11:54:23增值稅法2026年1月1日起施行目前我國(guó)增值稅納稅人超6000萬(wàn)戶 增值稅法獲通過(guò)引發(fā)關(guān)注

2024-12-26 04:44:52目前我國(guó)增值稅納稅人超6000萬(wàn)戶增值稅法通過(guò),!自2026年1月1日起施行 稅收法定原則取得重大進(jìn)展

2024-12-25 09:57:25增值稅法通過(guò)