2024年最后5天 個(gè)人養(yǎng)老金稅收優(yōu)惠解析

2024年最后5天,!前段時(shí)間,,人社部等五部門發(fā)布了《關(guān)于全面實(shí)施個(gè)人養(yǎng)老金制度的通知》,。此次擴(kuò)容中,,個(gè)人養(yǎng)老金正式納入了一系列指數(shù)基金,,包括滬深300、中證A500,、創(chuàng)業(yè)板指等主流指數(shù),以及紅利策略類指數(shù),。

個(gè)人養(yǎng)老金并不是新鮮事物,但之前的政策中可投資的標(biāo)的有限,,很多人并未特別關(guān)注。這次新政大幅擴(kuò)大了可投資資產(chǎn)范圍,,涵蓋了大部分指數(shù)寬基,,為投資者提供了更多選擇。因此,,我也認(rèn)真學(xué)習(xí)了一下,,并愿意分享學(xué)習(xí)筆記。

個(gè)人養(yǎng)老金最吸引人的地方在于稅收優(yōu)惠,。如果在12月31日前開立個(gè)人養(yǎng)老金賬戶并存入1.2萬元,,這1.2萬元可以在明年申報(bào)退稅,。例如,,假設(shè)某人今年最終繳納的個(gè)稅綜合所得最高稅率為25%,且繳納25%的部分超過1.2萬元,,那么向個(gè)人養(yǎng)老金賬戶存入1.2萬元可以退稅3000元,。

2024年最后5天 個(gè)人養(yǎng)老金稅收優(yōu)惠解析

當(dāng)然,,并不是每個(gè)人都能達(dá)到25%的稅率,。那么多少年薪參與個(gè)人養(yǎng)老金計(jì)劃劃算呢?這取決于應(yīng)納稅所得額,。以全年綜合所得30萬元為例,扣除養(yǎng)老保險(xiǎn),、基本醫(yī)保和住房公積金(約22%),,剩余23.4萬元。再減去免稅額6萬元,、房貸利息2.4萬元,、贍養(yǎng)老人支出3.6萬元和子女教育支出2.4萬元,剩下9萬元即為應(yīng)納稅所得額,。按10%的稅率計(jì)算,需繳納9000元個(gè)稅,。若參與個(gè)人養(yǎng)老金計(jì)劃,,將1.2萬元存入相關(guān)賬戶,,可節(jié)省稅費(fèi)1200元。

從名義數(shù)字上看,,如果一年最終繳納的最高稅率超過3%,在10%及以上,,即全年應(yīng)納稅所得額超過3.6萬元(在沒有任何其他扣除的情況下,,綜合所得額超過9.6萬元),那么參與個(gè)人養(yǎng)老金計(jì)劃是劃算的,。收入越高,稅率越高,,越劃算,。

對(duì)于花銷較大的年輕人來說,個(gè)人養(yǎng)老金不僅是一項(xiàng)省錢措施,,還能強(qiáng)制性存錢,為未來養(yǎng)老提供額外保障,。養(yǎng)老雖然重要但不緊急,,不必追求一步到位。資金緊張時(shí)少存一點(diǎn),,不影響生活,;手頭寬裕時(shí)多存一些,關(guān)鍵是行動(dòng)起來,。

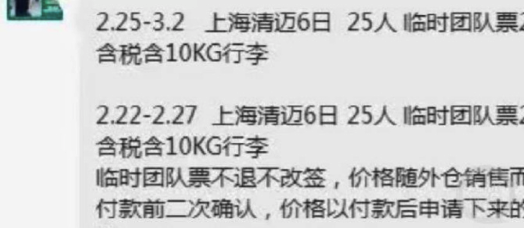

旅行社回應(yīng)游客退訂赴泰機(jī)票被拒:臨時(shí)團(tuán)隊(duì)票不退不改簽

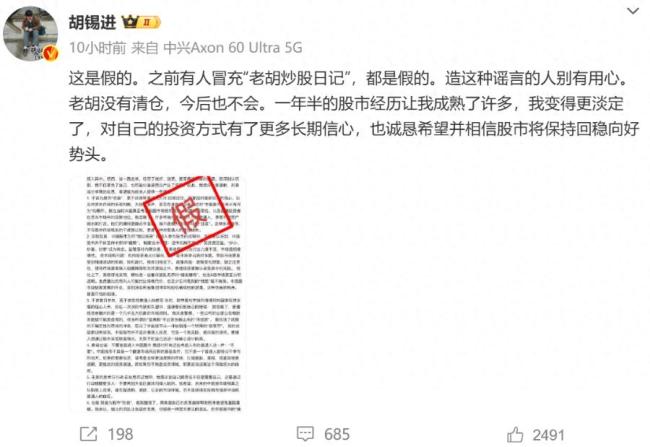

胡錫進(jìn)否認(rèn)清倉退市 假消息被辟謠

樊振東說巴黎奧運(yùn)會(huì)打的筋疲力盡 感受奧運(yùn)魅力與支持

菜市場白色燈照得顧客臉紫紅,給肉開“美顏濾鏡”,?市監(jiān)局:嚴(yán)查,! 新國標(biāo)生鮮燈再惹爭議

出口數(shù)據(jù)亮眼!誰說歐美不買中國貨,? 外貿(mào)強(qiáng)勁支撐經(jīng)濟(jì)增長

教育局回應(yīng)家長反映寒假太短 綜合考慮學(xué)時(shí)均衡

俄國防部:又占領(lǐng)烏東兩處地點(diǎn),進(jìn)展緩慢但收獲明顯

馬克·扎克伯格悄悄修改了公司男廁所物品 網(wǎng)友:這是新功能?DEI政策生變引發(fā)爭議

老外回英后吐槽垃圾多:想回中國

馬斯克感謝特朗普的支持 共促政府效率提升

班農(nóng)稱將盡全力把馬斯克趕出白宮

斯稱俄將使用代替路線輸送天然氣 確保合同履行

加州富翁高價(jià)雇私人消防隊(duì)被抨擊 民眾怒斥冷漠無情

愛德華茲對(duì)裁判做侮辱性手勢(shì)被罰款 累計(jì)罰金已達(dá)18.5萬

沒搶到票一定要點(diǎn)候補(bǔ)候補(bǔ)再候補(bǔ)

2025春運(yùn)開啟 40天預(yù)計(jì)發(fā)送5.1億人次

臺(tái)積電去年12月份營收84億美元 四季度營收也達(dá)到預(yù)期 芯片需求強(qiáng)勁推動(dòng)增長

90歲奶奶自律的一天 網(wǎng)友:一時(shí)竟分不清誰才是90歲

尹錫悅支持者與反對(duì)者對(duì)峙 街頭抗議愈演愈烈

河北一超市因2瓶過期啤酒被罰2萬 處罰合理性引爭議

旅行社回應(yīng)游客退訂赴泰機(jī)票被拒:臨時(shí)團(tuán)隊(duì)票不退不改簽

樊振東說巴黎奧運(yùn)會(huì)打的筋疲力盡 感受奧運(yùn)魅力與支持

胡錫進(jìn)否認(rèn)清倉退市 假消息被辟謠

韓國游客又盯上了大白兔奶糖 上海景點(diǎn)再煥生機(jī)

BLACKPINK2025新春祝福韓服造型,,感覺好久沒見到合體物料了

王曦雨2比0格拉布赫爾 晉級(jí)次輪追平最佳戰(zhàn)績

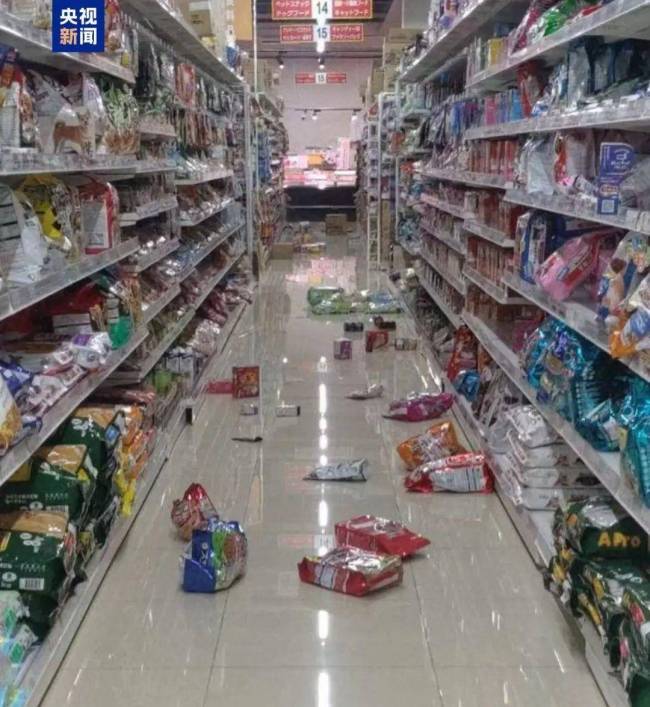

震后多地觀測到海嘯,!日本發(fā)布避難指示,中領(lǐng)館緊急提醒

歐洲最大養(yǎng)老基金清倉特斯拉股份 不滿馬斯克薪酬方案

阿森納擔(dān)心熱蘇斯因傷長期缺陣 冬窗引援壓力增大

美民調(diào)稱過半格陵蘭島人支持加入美國 57.3%受訪者贊同

澤連斯基:準(zhǔn)備派150名消防員到美國加州幫助救火

警方回應(yīng)法拉利被小孩刮花 監(jiān)護(hù)人或?qū)?dān)責(zé)

美股芯片股普遍下跌 英偉達(dá)芯片問題拖累股價(jià)

澤連斯基:加州山火,,烏克蘭可以幫忙滅 150名消防員待命援助

近八成員工已是百萬富翁,,其中一半凈資產(chǎn)破億

相關(guān)新聞

2024年最后100天 勇士挑戰(zhàn),重塑自我

2024-09-22 17:35:322024年最后100天抗癌博主在2024年最后一天離世

2025-01-02 10:52:55抗癌博主在2024年最后一天離世2024年最后一股冷空氣來了 濕冷天氣將至

2024-12-24 22:15:182024年最后一股冷空氣來了2024年最后一天 5件重要事別忘做

2024-12-31 09:38:192024年最后一天2024年美國大選選舉日投票開始 候選人最后沖刺

2024-11-05 13:06:002024年美國大選選舉日投票開始2024年最后一個(gè)調(diào)休來了 假期安排終章

2024-10-07 20:16:322024年最后一個(gè)調(diào)休來了