展望2025:人民幣兌美元匯率基本穩(wěn)定 韌性支撐未來走勢

截至12月19日午盤,,離岸人民幣兌美元匯率一度跌至7.3141,;在岸人民幣兌美元匯率徘徊在7.2848附近,接近12月初創(chuàng)下的年內(nèi)低點7.2975,。當(dāng)日凌晨,,美聯(lián)儲降息25個基點,但暗示將放緩降息步伐,。

一位香港銀行外匯交易員表示,,盡管今年以來多數(shù)交易日人民幣匯率有一定下跌壓力,在岸人民幣匯率仍在7.0-7.3之間波動,。多重因素支撐著人民幣匯率的“抗跌性”,。跨境資金流動恢復(fù)凈流入,,尤其是前三季度,,銀行代客涉外收支總體呈現(xiàn)小幅順差狀況,貨物貿(mào)易延續(xù)資金凈流入,,外資來華產(chǎn)業(yè)投資趨勢逐步向好,。結(jié)售匯趨向基本平衡,前三季度經(jīng)歷二季度逆差擴大后,,從三季度起重新回到均衡水平,。境內(nèi)外貿(mào)企業(yè)等市場主體對人民幣匯率上下波動的預(yù)期相對平穩(wěn)。外匯市場交易相對活躍,,越來越多金融機構(gòu)與企業(yè)通過外匯衍生品對沖人民幣匯率貶值風(fēng)險,,有效分散轉(zhuǎn)移了人民幣即期匯率貶值壓力。

日前,,中央經(jīng)濟工作會議在北京舉行,,會議提出保持人民幣匯率在合理均衡水平上的基本穩(wěn)定。外匯市場普遍認為,,我國相關(guān)部門儲備的“穩(wěn)匯率”政策越充足,,宏觀經(jīng)濟基本面持續(xù)向好,人民幣匯率越有底氣抵御外部環(huán)境的沖擊,。

年初市場預(yù)期美聯(lián)儲最快3月降息,,一度看好人民幣匯率有望收復(fù)7整數(shù)關(guān)口,。但隨著上半年美聯(lián)儲遲遲不降息導(dǎo)致美元指數(shù)迅速反彈,人民幣匯率反而面臨較高的回調(diào)壓力,。截至7月底,,在岸市場人民幣匯率從年初的7.0978一度跌至年內(nèi)次低點7.2776。今年前7個月人民幣匯率跌勢不減,,主要受多方面因素影響,。上半年美聯(lián)儲遲遲不降息導(dǎo)致美元指數(shù)反彈;日本央行多次干預(yù)外匯市場后,,日元兌美元匯率仍然跌向160整數(shù)關(guān)口,,全球投機資本紛紛加大對亞太貨幣的“無差別”沽空力度;中美貨幣政策分化,,中美利差倒掛幅度一度擴大,,海外量化基金加倉離岸人民幣空頭頭寸。

盡管7月底外匯市場認為人民幣匯率回調(diào)壓力不小,,但幾乎沒人認為人民幣匯率將有效跌破7.3整數(shù)關(guān)口,。5月以來央行向市場釋放“防范人民幣匯率超調(diào),避免外匯市場形成單邊一致性看跌人民幣預(yù)期并自我實現(xiàn)”的信號,;上半年外貿(mào)順差延續(xù)較高水準,,給人民幣匯率企穩(wěn)構(gòu)成較強支撐。7月底外匯市場不敢輕易沽空人民幣的另一個關(guān)鍵因素是市場普遍預(yù)期美聯(lián)儲會在9月降息,,投機資本失去沽空人民幣的最大預(yù)期,。隨著美聯(lián)儲釋放明確的9月開啟降息周期信號,8-9月人民幣匯率一度快速上漲,,從7.2776一度回升至7.009,。

然而,四季度以來“特朗普交易”持續(xù)火熱驟然打斷了人民幣匯率漲勢,。全球金融市場押注特朗普贏得美國大選的預(yù)期日益升溫,,眾多投資機構(gòu)紛紛買漲美元,引發(fā)美元指數(shù)一度快速上漲至年內(nèi)高點108.06,,人民幣匯率面臨更大的回調(diào)壓力,。相比上半年美聯(lián)儲延后降息,四季度“特朗普交易”火熱對人民幣匯率的沖擊更大,,許多全球投資機構(gòu)將美國關(guān)稅政策的影響提前計入人民幣匯率估值,,人民幣匯率快速跌向7.3整數(shù)關(guān)口。整體而言,,今年以來人民幣匯率與美元指數(shù)呈現(xiàn)較高的負相關(guān)性,,盡管人民幣匯率面臨較高回調(diào)壓力,但人民幣匯率超調(diào)風(fēng)險依然相對可控,呈現(xiàn)較強的韌性,。截至12月23日14時30分,,在岸人民幣兌美元報價為7.2989,牢牢守住“7.30”關(guān)口,;離岸人民幣兌美元報價為7.3058,。

盡管今年以來人民幣匯率多次面臨較高的回調(diào)壓力,但相關(guān)部門的“穩(wěn)匯率”力度相對溫和,。今年以來相關(guān)部門的“穩(wěn)匯率”舉措,,主要表現(xiàn)在監(jiān)管多次警告“匯率超調(diào)風(fēng)險,以及外匯市場單邊一致性看跌人民幣預(yù)期升溫并自我實現(xiàn)”,。實質(zhì)性的“穩(wěn)匯率”方面,,一是8月起央行在國債二級市場采取“買短拋長”操作,引導(dǎo)長期國債收益率回升以縮小中美利差倒掛幅度,,助力人民幣匯率企穩(wěn),減輕匯率下跌壓力對國內(nèi)貨幣政策合理寬松的掣肘,;二是央行分別在5月22日,、8月21日、11月20日分別在香港發(fā)行500億元,、450億元與450億元離岸人民幣票據(jù),,加大從離岸市場回籠人民幣流動性的力度。

不過,,今年央行穩(wěn)匯率的操作力度整體相對溫和,。每次發(fā)行離岸人民幣票據(jù)還有“到期續(xù)做”的考量,5月,、8月,、11月加大離岸票據(jù)發(fā)行力度所回籠的離岸人民幣流動性有限。今年相關(guān)部門的“穩(wěn)匯率”操作力度相對溫和,,與人民幣外匯市場交易結(jié)構(gòu)與交易情緒發(fā)生明顯變化有關(guān),。越來越多海外投機資本忌憚中國相關(guān)部門的“穩(wěn)匯率”舉措威懾力,紛紛采取按日,、按周借入離岸人民幣頭寸拋售沽空獲利的操作方法,,一旦外匯市場有任何“風(fēng)吹草動”,其迅速結(jié)清頭寸離場,,外匯市場面臨的投機沽空人民幣壓力明顯回落,。9月下旬一攬子增量政策助力我國經(jīng)濟基本面向好后,外匯市場對人民幣匯率走勢存在較大的分歧,,越來越多海外投資機構(gòu)認為中國經(jīng)濟基本面向好將助力人民幣匯率“穩(wěn)中有升”,,不愿再參與投機沽空人民幣浪潮。出口企業(yè)逢高結(jié)匯意愿明顯增強,,尤其是在12月在岸市場人民幣匯率跌向7.3一線之際,,出口企業(yè)逢高結(jié)匯意愿進一步增強,,給人民幣匯率帶來新的支撐。

當(dāng)前外匯市場對今年相關(guān)部門穩(wěn)匯率力度相對溫和的另一個解讀是,,相關(guān)部門未雨綢繆,,儲備更多穩(wěn)匯率工具用于應(yīng)對明年特朗普關(guān)稅政策對人民幣匯率的沖擊。當(dāng)前我國相關(guān)部門儲備的“穩(wěn)匯率”工具越充足,,海外投機資本沽空人民幣的顧慮就越多,,無形間有助于人民幣匯率在一個合理均衡水平平穩(wěn)波動。

面對特朗普關(guān)稅政策的沖擊,,外匯市場普遍認為明年人民幣匯率仍將保持較高的韌性,。眾多資管機構(gòu)始終認為,在美聯(lián)儲明年降息趨勢不變,、我國經(jīng)濟基本面持續(xù)向好的情況下,,明年人民幣匯率仍將在7.1-7.3區(qū)間上下波動。人民幣匯率短期內(nèi)可能跌破7.3,,但在我國相關(guān)部門加大穩(wěn)匯率力度的情況下,,人民幣匯率也不太會出現(xiàn)超調(diào)風(fēng)險。這些海外資管機構(gòu)相信,,相比2018—2019年期間特朗普關(guān)稅政策令人民幣兌美元匯率一度貶值11.5%,,我國相關(guān)部門在這方面的應(yīng)對經(jīng)驗嫻熟,明年人民幣匯率遭遇的貶值壓力有望明顯減弱,。此外,,當(dāng)前人民幣外匯市場的交易格局相比前些年也發(fā)生明顯變化。人民幣在中國企業(yè)跨境貿(mào)易的結(jié)算占比穩(wěn)步提升,,今年前8個月,,銀行代客人民幣跨境收付金額合計為41.6萬億元,同比增長21.1%,。其中貨物貿(mào)易人民幣跨境收付金額占同期本外幣跨境收付金額比例進一步提升至26.5%,,較2023年全年提高1.7個百分點。隨著人民幣在跨境貿(mào)易投資結(jié)算方面的使用占比穩(wěn)步提升,,將有效緩解外匯市場的人民幣匯率波動性,。外匯市場交易相對活躍,今年前三季度,,境內(nèi)人民幣匯率市場交易量總計30.27萬億美元,,同比增長10.1%,其中外匯衍生品交易量達到20.09萬億美元,,較去年同期上升3.7個百分點,。越來越多企業(yè)與投資機構(gòu)紛紛使用外匯衍生品對沖人民幣匯率回調(diào)風(fēng)險,令外匯市場的押注人民幣即期匯率下跌的“羊群效應(yīng)”隨之減弱。外匯市場理性交易持續(xù)升溫,,越來越多企業(yè)不再盲目押注人民幣匯率漲跌獲利,,而是采取逢高結(jié)匯,逢低購匯的理性結(jié)售匯操作,,令人民幣匯率在均衡合理水準平穩(wěn)波動獲得更強支撐,。

截至12月19日收盤時,1年期美元兌人民幣匯率的掉期價格為-2469個基點,,表明市場預(yù)期一年后美元兌人民幣匯率將回升至7.0353附近,。境外投資機構(gòu)認為明年人民幣延續(xù)較高韌性的另一個原因是中國外匯儲備始終保持在相對較高水準,海外投機資本“忌憚”我國的外匯干預(yù)能力,,不敢像前些年般大舉沽空人民幣套利,。數(shù)據(jù)顯示,截至今年11月底,,中國外匯儲備規(guī)模達到32659億美元,。明年人民幣延續(xù)較高韌性的另一個不容忽視因素是在中國經(jīng)濟基本面持續(xù)向好的趨勢下,越來越多海外資本日益青睞估值相對較低的中國金融資產(chǎn),。隨著境外資本持續(xù)加大配置中國金融資產(chǎn),,人民幣匯率韌性增強將獲得新支撐。近期,,多家全球宏觀性對沖基金經(jīng)理溝通了解到,,隨著貿(mào)易保護主義繼續(xù)抬頭與大國博弈加劇,,他們認為資產(chǎn)分散化配置尤其重要,。因此他們正密切關(guān)注與國際金融市場相關(guān)性相對較弱的中國金融資產(chǎn)投資機會,作為資產(chǎn)分散化配置的重要組成部分,。隨著這種資產(chǎn)分散化配置策略日益普及,,人民幣資產(chǎn)將贏得更多全球資本關(guān)注,也令明年人民幣匯率韌性進一步增強,。

國補將上線 怎么買手機最劃算

受傷后曾被牧民照顧的禿鷲返回看望 重獲自由回歸自然

專家解讀夫妻房產(chǎn)贈與新規(guī)定 承諾不再成空文

國產(chǎn)顯卡成了,!銷量增長喜人 勢頭迅猛 市場活力顯著

給雷軍畫餅的網(wǎng)友提小米汽車了 外賣單實現(xiàn)承諾

掘金主帥談約基奇受傷 末節(jié)突發(fā)狀況

俄烏雙方爭奪最后戰(zhàn)果 北約慌了?

國補將上線 怎么買手機最劃算

尹錫悅被關(guān)在10平方米單人牢房:能看電視,,不用穿囚服

文保單位雜草叢生成危房 修繕方案已上報

劉德華演唱會,暴露了賭王何鴻燊的毒辣眼光,,他選的女人,,不簡單 梁安琪穩(wěn)坐C位

黃仁勛或缺席特朗普就職典禮 科技領(lǐng)袖不同選擇

澳洲男子被俄軍俘虜后死亡 澳總理警告最嚴厲行動

泰國總理接到詐騙電話:騙子用AI冒充外國領(lǐng)導(dǎo)人來電 引發(fā)網(wǎng)絡(luò)安全擔(dān)憂

中國制裁7家美軍企后,不到24小時,,美國展開報復(fù),,再禁37家中企 借口“強迫勞動”

臘月十八是“兇日”:1要掃2不空3不吃 迎四九過吉祥年

國米同意700萬歐簽托馬斯·佩雷斯 轉(zhuǎn)會細節(jié)敲定

曾黎雙語科普中國非遺抹額!

尹錫悅被捕當(dāng)天晚餐費用為1美元 拘留所生活細節(jié)曝光

動畫演示印度實現(xiàn)首次太空對接 成為中俄美后第四個實現(xiàn)該技術(shù)的國家

俄軍轟炸烏軍補給橋梁:三枚重磅炸彈連續(xù)墜地爆炸 橋梁瞬間解體

受傷后曾被牧民照顧的禿鷲返回看望 重獲自由回歸自然

劉中民:向美國示好的加沙停火協(xié)議,,能持續(xù)多久,? 巴以沖突迎來轉(zhuǎn)機

鹿哈向女友求婚成功 網(wǎng)紅愛情甜蜜升級

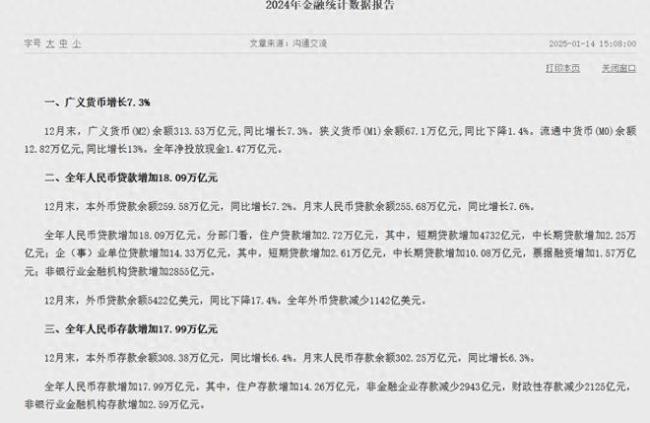

央行發(fā)布2024年金融數(shù)據(jù)報告,,事關(guān)住戶存款 人均存款達10.73萬元

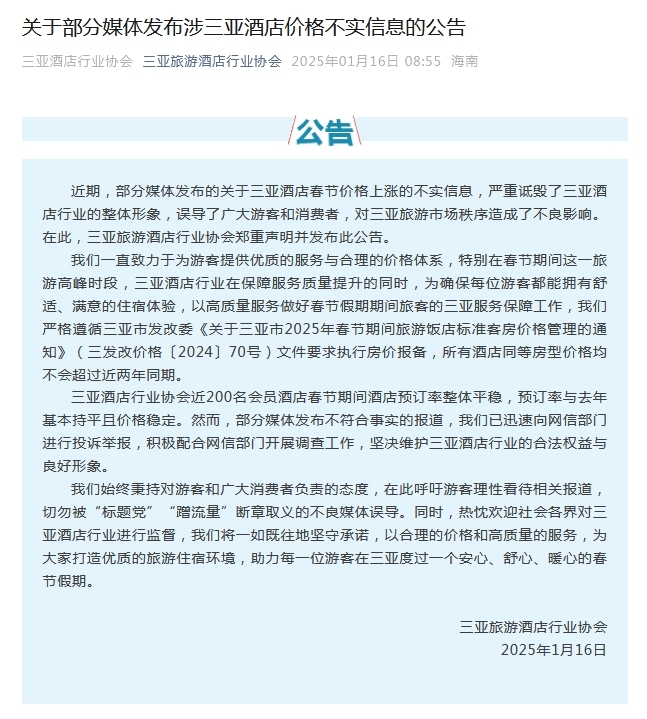

三亞酒店協(xié)會回應(yīng)春節(jié)漲價 堅決維護行業(yè)形象

90后小伙高速橋上救人墜亡:保險公司被判賠130余萬,,官方公示擬確認其見義勇為 英勇行為獲認可

洛杉磯一學(xué)校遭山火吞噬,教室與校車僅剩骨架 UCLA師生緊急撤離

專家解讀夫妻房產(chǎn)贈與新規(guī)定 承諾不再成空文

中美大結(jié)局來了,?北京傳出重大消息,,特朗普口風(fēng)突變普京也始料未及!

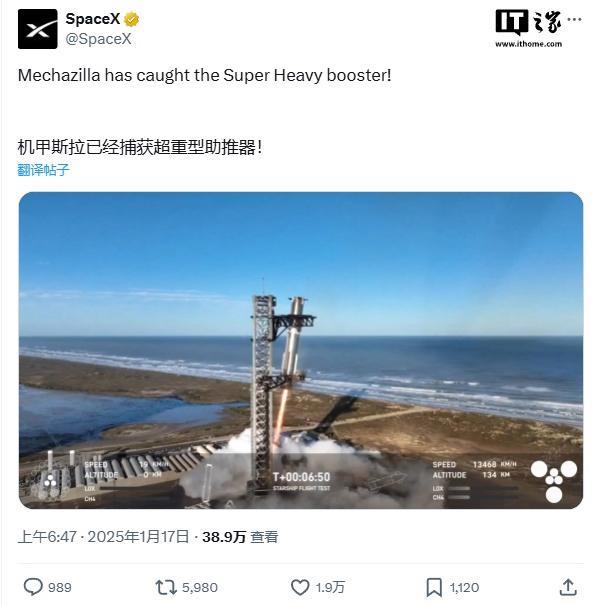

SpaceX“星艦”再現(xiàn)“筷子夾火箭” 助推器成功回收

泰國總理:我也遭遇了電詐 幾乎要信了 AI詐騙手段高明

人社局如何補發(fā)退休人員的養(yǎng)老金呢,?揭秘計發(fā)基數(shù)調(diào)整影響

尹錫悅律師團反告公調(diào)處及警方 檢舉內(nèi)亂罪嫌疑

美國貿(mào)易代表戴琪警告特朗普:依賴關(guān)稅獲得財政收入的想法“非常危險”

相關(guān)新聞

12張圖,速覽2025 大事與精彩展望

2025年將有哪些大事,?又有怎樣的精彩在等待?央視新聞帶你12張圖速覽編 輯: 張廣義審 核: 張雨薇統(tǒng) 籌: 魏默寧監(jiān) 制: 段君凱

2025-01-02 09:50:44速覽2025外國政要的新年致辭 展望2025新篇章

2025-01-01 22:05:42外國政要的新年致辭醫(yī)生展望2025:在探索中前行,,續(xù)寫生命新篇章

2025-01-02 10:09:40醫(yī)生展望2025還有9天就要跨年了 告別2024展望2025

2024-12-23 14:09:35還有9天就要跨年了王大雷:謝謝球迷一整年支持,,展望2025更好表現(xiàn)

2024-12-05 06:16:30王大雷嵐圖CEO盧放發(fā)內(nèi)部信 總結(jié)2024展望2025

2025-01-09 14:06:57嵐圖CEO盧放發(fā)內(nèi)部信