研究發(fā)現(xiàn)責任心強的人愛存錢 自律性與長期規(guī)劃助力儲蓄

研究發(fā)現(xiàn)責任心強的人愛存錢。在當今社會,經(jīng)濟環(huán)境不斷變化,,生活成本逐漸上升,,個人財務(wù)管理成為每個家庭必須面對的重要課題,。尤其面對未來的不確定性時,,如何有效積累財富、提高生活質(zhì)量成為許多人關(guān)注的焦點,。本文探討了責任心強的個體在金融管理上的行為模式及其對儲蓄習慣和經(jīng)濟安全感的影響。最近的研究數(shù)據(jù)表明,,那些表現(xiàn)出高度責任心的人在存錢方面通常具有更強的動力和更有效的策略,。

研究顯示,責任心強的個體更傾向于制定長期財務(wù)規(guī)劃,,并在日常生活和消費決策中體現(xiàn)出更高的自律性,。他們通常會設(shè)立具體的儲蓄目標并堅持定期存款,即使面臨誘惑或壓力也不輕易動搖,。此外,,這類人群還會主動尋找增加收入的途徑,如投資理財,、兼職工作等,,以加速財富積累過程。這種積極的財務(wù)管理態(tài)度不僅有助于他們在經(jīng)濟上保持穩(wěn)健,,也為他們帶來了更多的安全感和自由度,。

了解責任心強個體的金融管理行為對于廣大讀者來說具有重要意義。它不僅能夠啟發(fā)我們認識到個人責任感在財務(wù)管理中的關(guān)鍵作用,,還提供了可借鑒的理財策略和方法,。接下來將詳細解析研究發(fā)現(xiàn),并分享一系列實用的理財技巧,,旨在幫助大家增強個人責任感,,提升財務(wù)管理能力,從而實現(xiàn)財務(wù)自由和生活質(zhì)量的雙重提升,。

通過對大量數(shù)據(jù)進行深入分析,,研究者們發(fā)現(xiàn)了一個顯著趨勢:表現(xiàn)出高度責任心的個體在金融管理上往往更為謹慎和有遠見。這些個體更傾向于制定詳細的財務(wù)計劃,,并且在執(zhí)行這些計劃時表現(xiàn)出更強的自律性,。數(shù)據(jù)顯示,在過去一年中,,具有高責任感的人群中有超過70%的人表示他們堅持定期存款,,而這一比例在低責任感群體中僅為45%,。

進一步分析揭示了這一現(xiàn)象背后的心理機制。責任心強的個體通常對未來有更清晰的規(guī)劃,,他們認識到儲蓄的重要性不僅在于應(yīng)對短期的經(jīng)濟波動,,更在于為實現(xiàn)長期目標(如購買房產(chǎn)、子女教育或退休規(guī)劃)積累資金,。因此,,他們在面對消費誘惑時能夠更好地控制沖動,優(yōu)先考慮長期利益而非即時滿足,。此外,,這種高度的責任感與個人的成長環(huán)境密切相關(guān)。那些在家庭和社會環(huán)境中被教導要負責任,、注重節(jié)儉的個體,,更容易形成良好的理財習慣。這些習慣在他們成年后的金融決策中發(fā)揮著重要作用,,使他們更加傾向于儲蓄而非無節(jié)制的消費,。

這項研究為我們提供了一個重要視角:通過培養(yǎng)和強化個人的責任感,可以有效地提升其在財務(wù)管理方面的表現(xiàn),。對于希望改善自己財務(wù)狀況的人來說,,增強責任感或許是一個值得探索的方向。這不僅有助于他們在經(jīng)濟上獲得更大的安全感,,還能促進他們在生活的其他方面取得更好的成就,。

在金融管理的道路上,,提升個人責任感與財務(wù)管理能力是增加存款,、實現(xiàn)財務(wù)自由的關(guān)鍵。以下是一些實用的理財技巧,,旨在幫助你增強責任心,,提高財務(wù)管理能力,從而有效增加存款,。制定明確的財務(wù)目標至關(guān)重要,。明確你想要達到的短期和長期財務(wù)目標,比如緊急基金的建立,、退休儲蓄或者購置房產(chǎn)等,。具體的目標能為你提供清晰的方向,使你在面對各種消費誘惑時保持堅定,,避免不必要的開支,。養(yǎng)成定期儲蓄的習慣。無論收入多寡,,每月都應(yīng)將一部分收入存入儲蓄賬戶或退休賬戶中,。你可以采用自動轉(zhuǎn)賬的方式,,確保自己不會忘記儲蓄。長期堅持下來,,你會發(fā)現(xiàn)自己的存款穩(wěn)步增長,,為未來的財務(wù)安全打下堅實的基礎(chǔ)。合理規(guī)劃預算也是提高財務(wù)管理能力的重要一環(huán),。詳細記錄自己的收入和支出,,了解自己的消費習慣,找出可以削減的不必要開支,。根據(jù)預算合理安排生活開銷,,避免過度消費導致財務(wù)緊張。不斷學習和提升自己的理財知識,。了解不同的投資工具和策略,,根據(jù)自己的風險承受能力和財務(wù)狀況進行合理投資。通過分散投資降低風險,,同時追求更高的回報,,為自己的財富增值創(chuàng)造更多可能性。

這些理財技巧不僅有助于你提高個人責任感和財務(wù)管理能力,,還能幫助你在日常生活中更加理性地對待金錢,,實現(xiàn)財務(wù)目標。持之以恒是關(guān)鍵,,只有不斷實踐和調(diào)整,,才能逐漸建立起穩(wěn)固的財務(wù)基礎(chǔ),邁向財務(wù)自由的彼岸,。

讓我們通過李先生的故事來具體了解這些理財技巧如何幫助他改善財務(wù)狀況,。李先生是一位普通的上班族,每月的收入并不高,,但支出卻總是捉襟見肘,。在參加了關(guān)于個人財務(wù)管理的講座后,他開始嘗試制定月度預算并堅持記賬,。最初,,這個改變并不容易,因為需要時刻警惕自己的消費習慣,。然而,,隨著時間的推移,李先生逐漸適應(yīng)了這種生活方式,,并發(fā)現(xiàn)自己能夠更好地控制沖動購物的行為,。更重要的是,李先生開始將節(jié)省下來的錢定期存入一個專門的儲蓄賬戶中,,作為緊急基金和未來大額支出的準備金,。他還利用一些簡單的投資工具,,比如定期存款和債券,使得這部分資金能夠產(chǎn)生額外的收益,。幾年下來,,李先生的存款顯著增加,經(jīng)濟安全感也大大提升,。

再來看張女士的例子,。作為一名自由職業(yè)者,張女士的收入波動較大,,這給她的財務(wù)規(guī)劃帶來了不小的挑戰(zhàn),。通過應(yīng)用上述提到的理財技巧,張女士首先建立了一個詳細的收入與支出跟蹤系統(tǒng),。她不僅記錄每一筆交易,,還會定期回顧和調(diào)整預算,確保自己的支出始終在可控范圍內(nèi),。此外,,她還設(shè)立了多個儲蓄目標,并為每個目標分配具體的金額,,這樣即使面臨不穩(wěn)定的收入狀況,,也能保證有計劃地為未來的大額開支做準備。這兩個案例展示了責任心強的個體在實施有效理財策略后的積極變化,。無論是通過嚴格的預算管理還是多元化的儲蓄投資方式,,他們都成功地提高了自己的財務(wù)穩(wěn)定性和生活質(zhì)量。這些故事鼓勵我們認識到,,無論處于何種經(jīng)濟狀況,,只要采取正確的方法并持之以恒,每個人都能實現(xiàn)更好的財務(wù)健康,。

責任心與財務(wù)管理之間存在著密不可分的聯(lián)系,。通過對大量數(shù)據(jù)的分析和研究,,我們發(fā)現(xiàn)那些具有高度責任心的人在存錢方面表現(xiàn)出更加積極的態(tài)勢,。他們不僅能夠更好地控制自己的消費欲望,還能夠制定并堅持執(zhí)行有效的儲蓄計劃,。這種自律和前瞻性的行為模式幫助他們在經(jīng)濟上獲得了更大的安全感和穩(wěn)定性,。

基于上述發(fā)現(xiàn),我們提出了以下幾點建議,,旨在幫助讀者提升自己的經(jīng)濟責任感,,進而增強個人的財務(wù)管理能力:設(shè)定明確的財務(wù)目標,無論是短期還是長期的目標,,都應(yīng)具體且可實現(xiàn),;建立預算制度,,通過記錄日常開銷,分析消費習慣,,找出不必要的開支,,并據(jù)此制定合理的月度或年度預算;利用自動化工具輔助儲蓄,,許多銀行和金融機構(gòu)提供自動轉(zhuǎn)賬服務(wù),,設(shè)置在每月固定時間將一定金額從活期賬戶轉(zhuǎn)入儲蓄賬戶;學習投資知識,,除了傳統(tǒng)的儲蓄外,,適當了解并參與一些低風險的投資產(chǎn)品,如債券,、指數(shù)基金等,,可以在保證資金安全的前提下獲得一定的收益,加速財富積累的過程,;培養(yǎng)良好的消費觀念,,區(qū)分“需要”與“想要”,避免沖動購物,。通過實施這些策略,,不僅可以提高個人的經(jīng)濟安全感,還能逐步改善生活質(zhì)量,,為實現(xiàn)更長遠的生活目標打下堅實的基礎(chǔ),。每個人的財務(wù)狀況都是獨特的,找到適合自己的方法至關(guān)重要,。希望本文能為你提供有價值的參考,,激勵你采取行動,邁向更加穩(wěn)健和自由的財務(wù)未來,。

算下2024年人均經(jīng)濟賬:可支配收入增加2000元 居民消費能力提升

女孩玩煙花遭反沖炸毀衣服,,提醒:小孩玩煙花時一定要在身邊陪護

臺測試封殺小紅書遭網(wǎng)友嘲諷 美國夢變驚魂記

尹錫悅將拍嫌犯大頭照 換上囚服接受調(diào)查

小紅書博主整頓外國人審美 挑戰(zhàn)媚外現(xiàn)象

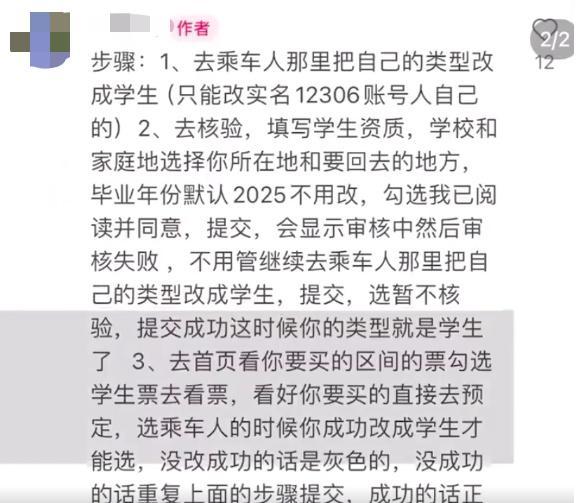

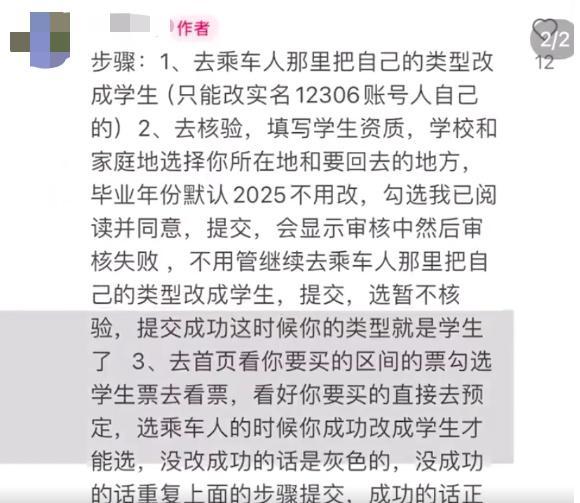

12306溫馨提示:“乘客偽裝學生身份搶學生票,進站補成人票”不符合規(guī)定 違規(guī)購票將受罰

12306回應(yīng)有人裝成學生搶票 違規(guī)操作將受罰

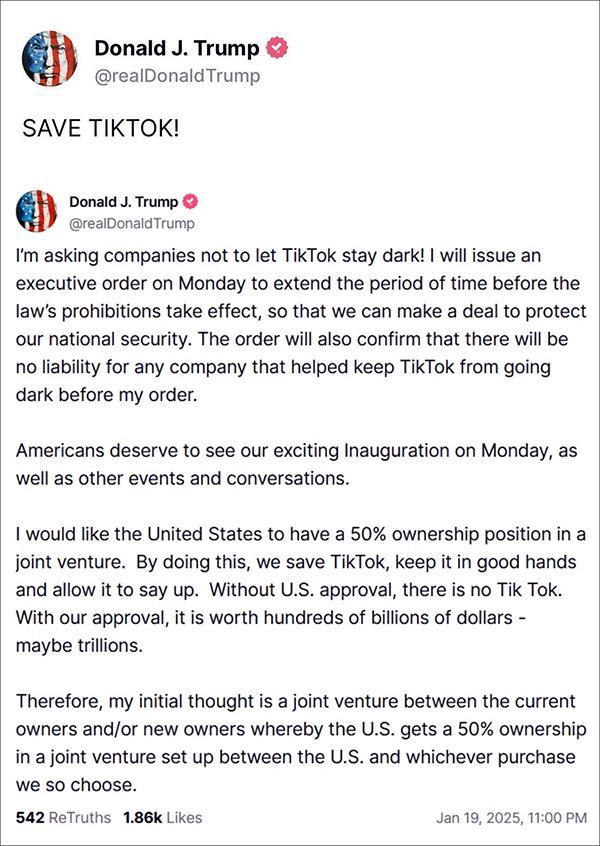

特朗普:救救TikTok,,周一我就簽新命令恢復 爭取時間達成協(xié)議

伊朗又公開一處軍事基地 地下500米深處存放攻擊艇

77名支持巴勒斯坦示威者與倫敦警方發(fā)生沖突后被捕 最嚴重犯罪升級

臺測試封殺小紅書遭網(wǎng)友嘲諷 美國夢變驚魂記

民調(diào)稱美民眾對特朗普政策的支持更高 內(nèi)政優(yōu)先情緒上升

TikTok稱將尋找在美可用的長期方案 服務(wù)已恢復

年輕人開始整頓年味 新年飲品新潮流

特朗普宣布發(fā)行加密貨幣 市值飆升引爭議

周鴻祎用車厘子給大家拜早年了:新的一年,愿大家一起福氣多多,,幸運滿滿

一圖梳理美國總統(tǒng)就職典禮儀式感 見證權(quán)力交接的傳統(tǒng)慶典

《白月梵星》敖瑞鵬解鎖妖王角色 顏值與氣質(zhì)并存

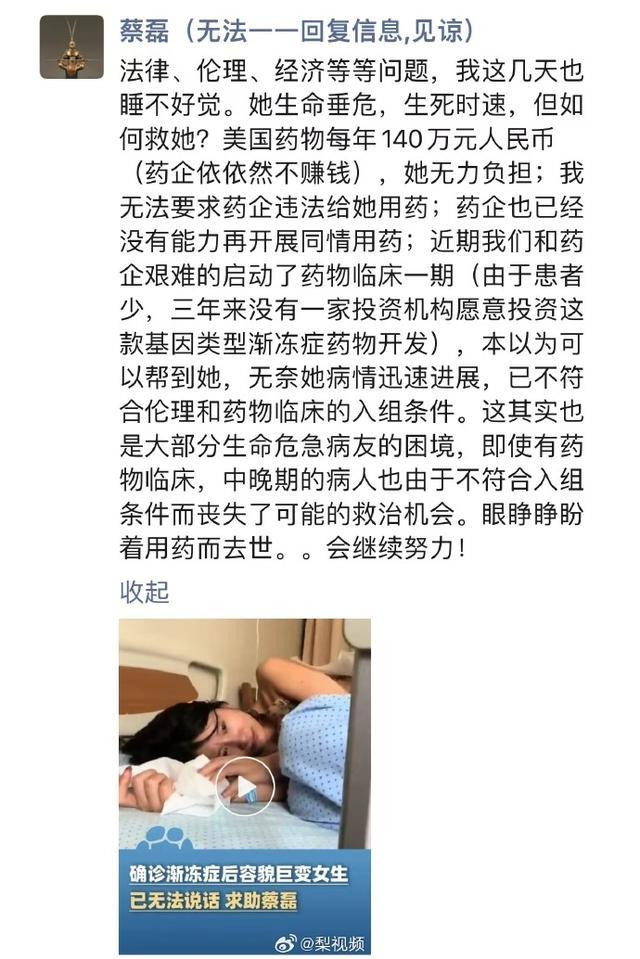

26歲漸凍癥女孩求助蔡磊,,蔡磊回復了:她的病情已不符合臨床入組條件

Tiktok用戶驚魂14小時 美國用戶涌入小某書

CBA最新積分榜:廣廈9連勝第一,穩(wěn)固榜首位置

女孩玩煙花遭反沖炸毀衣服,,提醒:小孩玩煙花時一定要在身邊陪護

庫爾斯克閉環(huán),,俄軍想要包烏軍餃子?

算下2024年人均經(jīng)濟賬:可支配收入增加2000元 居民消費能力提升

特朗普第二次就職儀式會有哪些不同 嚴寒改室內(nèi),,團結(jié)成主題

北約要親自下場?爆炸性消息傳出,,普京被激怒,,難怪特朗普喊話和談 北約波蘭動作頻頻

現(xiàn)在是入手黃金的好時機嗎 金價創(chuàng)歷史新高引發(fā)關(guān)注

民進黨臺南大罷免說明會喊停被批 假仙行為遭揭露

尹錫悅結(jié)局已定?美日迅速拋棄 首位被捕總統(tǒng)恐難逃鐵窗

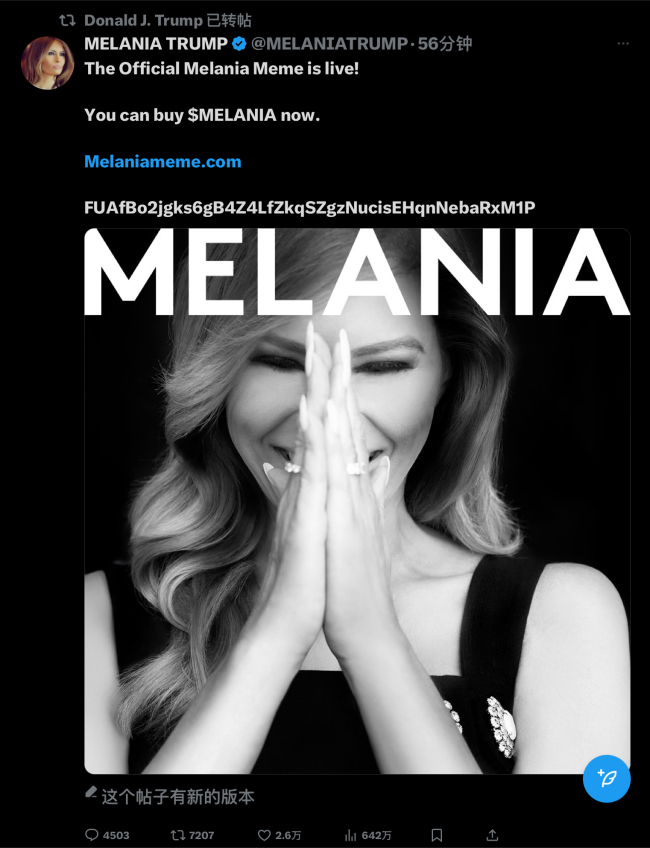

特朗普妻子發(fā)行虛擬幣MELANIA 家族成員或?qū)⒏M

尹錫悅被批捕后數(shù)百名鐵粉打砸法院 支持者闖入破壞

特朗普再次對華示好 上任百日內(nèi)訪華 拜登陷入尷尬 中美關(guān)系迎來新契機

中國新突破震撼全球,,美國竟因此掀起反印風潮,!

陳喬恩為網(wǎng)紅小狗艾特發(fā)聲 呼吁嚴懲虐動物行為

江蘇90后姑娘成央視蛇年春晚主持人 還是《新聞聯(lián)播》首位90后主播

相關(guān)新聞

52周存錢法最無痛的存錢方式

2025-01-02 15:09:5652周存錢法最無痛的存錢方式報復性存錢的年輕人

文:人物據(jù)央行報道顯示,,22年,,在我國人民幣存款的新增水平創(chuàng)下歷史新高以后,在23年間,,存款又增加了25.74萬億元,。面對眾多的不確定性,人們更喜歡存錢了

2024-07-23 16:18:35報復性存錢的年輕人年輕人開始用花錢的方式存錢 團購券變存錢新寵

2024-10-15 16:16:34年輕人開始用花錢的方式存錢00后為了局部退休瘋狂存錢 約有2000萬00后定期存錢

2025-01-03 13:40:1800后為了局部退休瘋狂存錢專家稱存錢不如存肌肉引網(wǎng)友關(guān)注

2025-01-10 23:50:51專家稱存錢不如存肌肉膽大妄為,!貪官竟在銀行現(xiàn)場拆紅包存錢

2024-07-04 11:41:58貪官借鄰居銀行卡收錢