日賣2600萬杯 蜜雪冰城還是急著上市 新年打響上市“第一槍”

2025年第一天,蜜雪冰城打響了新年新茶飲上市的“第一槍”,。這個日期的選擇顯然吸引了大量關注,,但也反映出蜜雪冰城對上市的急切。

早在去年初,,蜜雪冰城就和古茗同日率先遞交港股招股書,,隨后滬上阿姨也加入。最近,,古茗,、滬上阿姨均已二次遞交,蜜雪冰城終于在元旦發(fā)動攻勢,。與其他新茶飲企業(yè)不同,,蜜雪冰城一直走平價路線,平均售價6元左右,,吸引了大量學生和打工人群,,迅速成為行業(yè)頭部品牌,,被冠以“雪王”之稱。蜜雪冰城聘請的聯(lián)席保薦人為美銀,、高盛和瑞銀集團,,被視為其加速出海的信號。

從更新后的招股書來看,,截至2024年9月30日,,蜜雪冰城已擁有超過45000家門店,是業(yè)內(nèi)唯一一家邁過4萬家門檻的連鎖企業(yè),;開店至海外11個國家,;一年賣出超74億杯,,2024年前三個季度已賣出71億杯,。根據(jù)灼識咨詢的報告,按門店數(shù)計,,蜜雪冰城是中國及全球最大的現(xiàn)制飲品企業(yè),;按終端零售額計,是中國第一,,全球第四的現(xiàn)制飲品企業(yè),。

業(yè)績方面,蜜雪冰城表現(xiàn)亮眼,。2022年,、2023年以及2024年前九個月,分別實現(xiàn)收入136億元,、203億元及187億元,,同比增長31.2%、49.6%及21.2%,;凈利潤分別為20億元,、32億元以及35億元,同比增長5.3%,、58.3%及42.3%,;經(jīng)營活動現(xiàn)金凈額分別為24億元、38億元及51億元,,超過凈利潤規(guī)模,。這不僅體現(xiàn)了蜜雪冰城的盈利能力,還顯示了其強大的上下游議價能力,。

然而,,亮眼的數(shù)據(jù)背后,蜜雪冰城并非沒有煩惱,。最近,,蜜雪冰城宣布提價的消息引發(fā)熱議,。廣州、深圳和北京部分門店在小程序發(fā)布公告稱,,自12月16日起堂食/小程序APP飲品(含冰激凌系列)門市價加1元,。以招牌的冰鮮檸檬水為例,原價4元,,漲價后5元,,漲幅高達25%。實際上,,近兩年內(nèi),,蜜雪冰城已悄然漲價三次,逐漸偏離了“低價王者”的定位,。目前,,6元以下的飲品占比約24%,7元-9元的飲品占比約67%,,10元及以上飲品占比約9%,。同時,蜜雪冰城還推出了高價新品,,例如梔香白柚價格7元,,厚芋泥奶茶原價8元(調(diào)價后9元),芋泥好暖椰原價9元,。消費者對此表示不滿,,認為蜜雪冰城正在失去其低價優(yōu)勢。

蜜雪冰城通過“低價”占領市場,,實現(xiàn)了萬店規(guī)模,,但這種策略下,與加盟商存在不可調(diào)和的矛盾,。蜜雪冰城營收主要來自向加盟商銷售商品,,2024年前三季度,來自商品銷售的收入高達176億元,,約占總營收的94%,。加盟模式下,蜜雪冰城靠賺供應鏈原料及物料的差價盈利,,而“薄利”的壓力則轉嫁給了加盟商,。有報道稱,加盟蜜雪冰城,,只有30%的門店還有賺錢的可能,,50%僅能維持收支平衡,剩下的只能關店。因此,,蜜雪冰城悄然漲價也是為了緩解這一矛盾,。

值得注意的是,蜜雪冰城自2022年啟動A股上市失敗轉向港股以來,,耗時已近3年,,上市之路一波三折。古茗和滬上阿姨搶先在蜜雪冰城之前二次遞表,,蜜雪冰城急于上市的背后,,也有投資機構的推動和“施壓”。蜜雪冰城在2020年12月完成早期融資,,估值約233億元,,吸引了包括萬店投資、美團旗下的龍珠資本,、高瓴資本和中信等機構,。此后部分機構加投,但蜜雪冰城估值卻下降了,,對他們而言,,上市也許是逢高套現(xiàn)的最佳路徑,。

農(nóng)民父親在兒子婚禮現(xiàn)場幽默致辭 網(wǎng)友:老爺子太幽默了,!

今天起買手機最高補貼500 國家“補上加補”福利來啦!

男子約前妻男友飲酒后死亡家屬索賠72萬,!法院判了

民調(diào)稱美民眾對特朗普政策的支持更高 內(nèi)政優(yōu)先情緒上升

馬龍在意大利街頭繼續(xù)整活 米蘭追星狂潮再現(xiàn)

TikTok稱將尋找在美可用的長期方案 服務已恢復

?;饏f(xié)議即將生效以軍仍在加沙地帶殺人 加沙持續(xù)遭襲

這些退休人員將被嚴查,!有些人養(yǎng)老金將被停發(fā),,并且還要退錢 新規(guī)引發(fā)廣泛關注

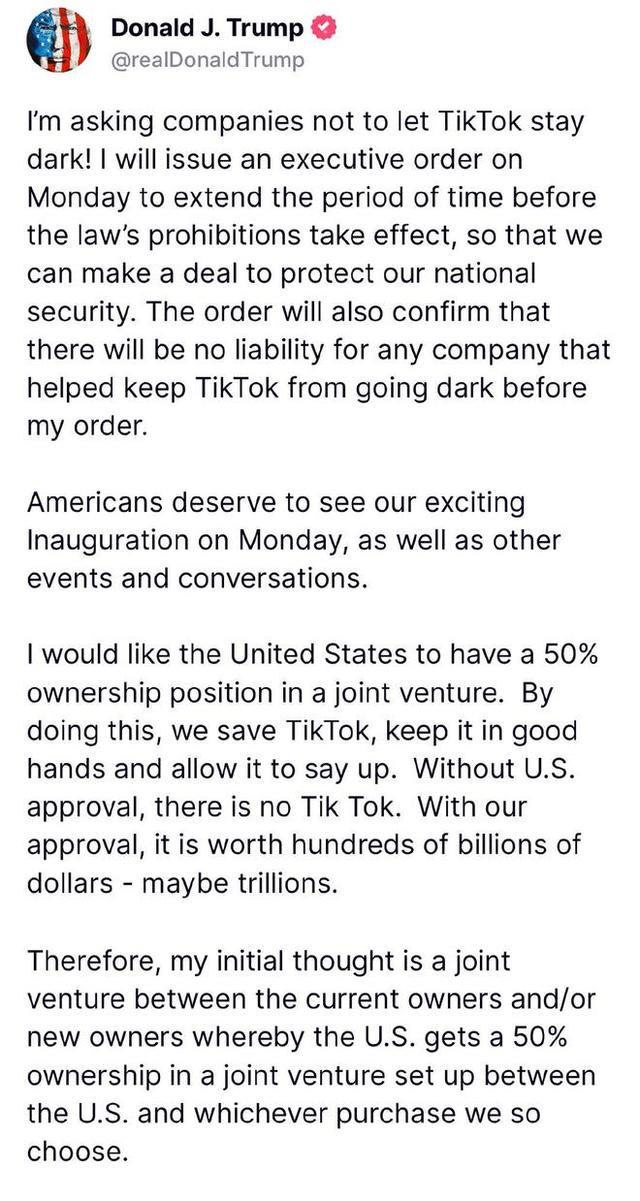

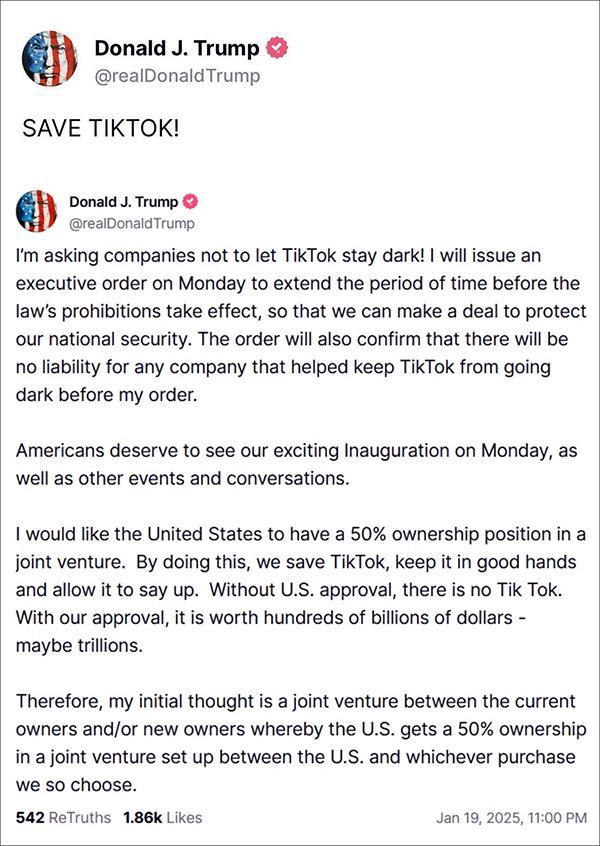

特朗普:美國要TikTok50%的所有權 提出合資方案

77名支持巴勒斯坦示威者與倫敦警方發(fā)生沖突后被捕 最嚴重犯罪升級

四川阿壩州4.9級地震 民眾被震醒 多地有感床鋪搖晃明顯

尹錫悅被批捕后數(shù)百名鐵粉打砸法院 支持者闖入破壞

以軍:將繼續(xù)在加沙地區(qū)作戰(zhàn) 哈馬斯未提供名單

今日大寒不一般 3大跡象已出現(xiàn) 天氣異常需警惕

47歲女子升級做奶奶曬抱孫子合影,網(wǎng)友:“少女感”十足

鞠婧祎與陳都靈同框畫面絕美 古裝造型仙氣十足

尹錫悅結局已定,?美日迅速拋棄 首位被捕總統(tǒng)恐難逃鐵窗

貨車貨物上摞4輛轎車上高速,,此類裝載方式是否合法

重大突破!發(fā)現(xiàn)大型金礦,!新增資源量顯著提升

農(nóng)民父親在兒子婚禮現(xiàn)場幽默致辭 網(wǎng)友:老爺子太幽默了,!

青海玉樹州1小時內(nèi)連發(fā)2次地震 治多縣接連震動

以釋放90名巴勒斯坦被扣押人員 換回3名以色列人

民進黨臺南大罷免說明會喊停被批 假仙行為遭揭露

金飾價格逼近830元 春節(jié)購金熱潮再現(xiàn)

Tiktok用戶驚魂14小時 美國用戶涌入小某書

今日大寒 寒冷至極迎新春

一圖梳理美國總統(tǒng)就職典禮儀式感 見證權力交接的傳統(tǒng)慶典

湖人vs快船 賽后新聞發(fā)布會 哈登引領反擊高潮

特朗普再次對華示好 上任百日內(nèi)訪華 拜登陷入尷尬 中美關系迎來新契機

家門口出大事了!中國2大鄰國突然交火,,51人當場死亡,,局勢嚴峻 邊境緊張升級

尹錫悅將拍嫌犯大頭照 換上囚服接受調(diào)查

特朗普:救救TikTok,周一我就簽新命令恢復 爭取時間達成協(xié)議

男子約前妻男友飲酒后死亡家屬索賠72萬,!法院判了

今天起買手機最高補貼500 國家“補上加補”福利來啦,!

特朗普宣布發(fā)行加密貨幣 市值飆升引爭議

相關新聞

蜜雪冰城回應門店拒賣冰杯 系自主經(jīng)營決策

2024-07-11 08:31:36蜜雪冰城回應門店拒賣冰杯網(wǎng)友質(zhì)疑冰杯是智商稅 蜜雪冰城回應門店拒賣冰杯

冰杯雖簡單,重點在于給年輕人提供了一個多樣的使用場景,。年輕人追求個性化和新鮮感,,冰杯正好滿足了這一需求。

2024-07-11 13:16:49網(wǎng)友質(zhì)疑冰杯是智商稅蜜雪冰城申請上市 營收利潤雙增長

2025-01-02 12:24:53蜜雪冰城申請上市蜜雪冰城1元冰杯惹怒兩撥打工人:買不到和不愿賣

原標題:熱搜第一,!蜜雪冰城客服回應門店拒賣冰杯……7月11日,話題#蜜雪冰城回應門店拒賣冰杯#沖上熱搜第一,。7月3日,,蜜雪冰城官宣上線“雪王冰杯”,大杯價格1元,,可堂食點單,。

2024-07-11 14:34:48蜜雪冰城1元冰杯惹怒兩撥打工人蜜雪冰城客服回應門店拒賣冰杯 需求過大致臨時下架

近期,有消費者反映,,在小程序預訂蜜雪冰城的冰杯后到店取貨時遇到店員取消訂單的情況,,另一些顧客則表示前往實體店購買時,員工告知該商品不予出售

2024-07-11 17:00:07蜜雪冰城客服回應門店拒賣冰杯蜜雪冰城就冰杯事件致歉 1元產(chǎn)品引爭議

2024-07-11 15:20:42蜜雪冰城就冰杯事件致歉