收評:三大指數(shù)下跌 滬指險守3200點 流感概念活躍

1月6日收盤,,滬指跌0.14%,,報3206.92點,;深成指跌0.12%,,報9885.65點,;創(chuàng)業(yè)板指跌0.09%,,報2014.19點,;科創(chuàng)50指數(shù)跌0.33%,報938.71點,。滬深兩市合計成交額10586.33億元,,創(chuàng)2024年9月以來新低。

題材方面,,高壓直流輸電HVDC、解熱鎮(zhèn)痛原料藥,、PVDF,、氟化工、流感,、客車,、童裝、胃腸道西藥,、幽門螺桿菌,、煙花概念、兒童用藥等漲幅居前,。百貨商場,、供銷社概念、冰雪產(chǎn)業(yè),、藍牙音頻SoC芯片,、LED背光源、智能卡,、寵物,、光波導概念、玄璣智能感知,、封測設備等跌幅居前,。

流感概念活躍,魯抗醫(yī)藥連續(xù)兩個交易日漲停,,新華制藥,、羅欣藥業(yè),、葫蘆娃、眾生藥業(yè),、百花醫(yī)藥等股票走高,。近期,流感病毒陽性率持續(xù)上升,,其中99%以上為甲流,。

CPO概念股表現(xiàn)強勁,劍橋科技直線拉升漲停,,中際旭創(chuàng),、太辰光、新易盛,、天孚通信,、景旺電子、生益電子等跟漲,。微軟表示今年將在人工智能數(shù)據(jù)中心投入800億美元,。此外,英偉達上周五大漲逾4%,,創(chuàng)去年11月20日以來最大單日漲幅,。

大消費板塊繼續(xù)下跌,零售和白酒行業(yè)跌幅較大,,百大集團,、中百集團、中央商場等多股跌停,。

海通證券認為,,歷史上歲末年初大盤價值風格占優(yōu),這主要受到政策和資金層面的催化,。從A股的日歷效應來看,,歲末年初期間大盤和價值風格往往占優(yōu)。2010年以來,,上證50在歲末年初跑贏創(chuàng)業(yè)板指的概率為70%,,超額收益均值為5.6個百分點。大/小盤風格方面,,滬深300在歲末年初跑贏中證1000的概率為70%,,超額收益均值為4個百分點。

中信建投發(fā)布研報稱,,短期內(nèi)市場弱于預期,,但牛市底層邏輯未被破壞。特朗普帶來的不確定性影響節(jié)奏,,不影響趨勢,。從金融市場看,,特朗普交易演繹至今,美債利率已達高位且較充分反饋再通脹及樂觀基本面預期,。本周港股及中概股整體穩(wěn)定,,近期并無從基本面出發(fā)的充分理由促使A股持續(xù)調(diào)整。國內(nèi)政策依然值得期待,,央行四季度例會釋放擇機降息降準信號,,“兩重兩新”加碼,后續(xù)若政策實質(zhì)性落地,,市場有望隨之企穩(wěn)并展開進攻行情,,回調(diào)是布局機會。建議關注電子,、通信,、有色、非銀,、銀行,、建筑、食品等行業(yè),。

華泰證券研報指出,,上周A股走勢偏弱,主要源于12月PMI環(huán)比走弱,、部分主題擁擠度較高、人民幣匯率波動等短期擾動因素,。當前場外流動性充沛,、基本面溫和復蘇、政策定調(diào)積極,,春季行情仍有一定基礎,,但需把握交易節(jié)奏。外部不確定性,、春節(jié)長假效應,、業(yè)績預告等因素落地后,市場屆時有望迎來機會,。配置建議關注紅利或階段性占優(yōu),,關注擁擠度較低的交運、石化等,;小盤主題繼續(xù)切換至景氣科創(chuàng),。

12歲女孩與老人搶座爭執(zhí)診出心理問題 家屬訴諸法律求賠償

云豹干干去世享年17歲 大陸唯一云豹離世引發(fā)關注

指甲長出霉菌、感染上HPV病毒……調(diào)查美甲隱患

特朗普宣布5000億美元AI項目 科技巨頭聯(lián)手啟動

安徽省人大代表熱議皖北振興 推進農(nóng)業(yè)現(xiàn)代化建設

特朗普宣布進入國家能源緊急狀態(tài) 擴大總統(tǒng)權(quán)力促開采

“泉”在濟南過大年正式啟動 別樣春節(jié)年味濃

烏方?;饤l件需20萬維和士兵 澤連斯基強調(diào)軍事平衡重要性

馬斯克質(zhì)疑特朗普星際之門項目 財務可行性受挑戰(zhàn)

特朗普稱中方可能會控制巴拿馬運河 中方回應 立場明確一貫

武漢是一個受央企眷顧之城 超級央企助力經(jīng)濟發(fā)展

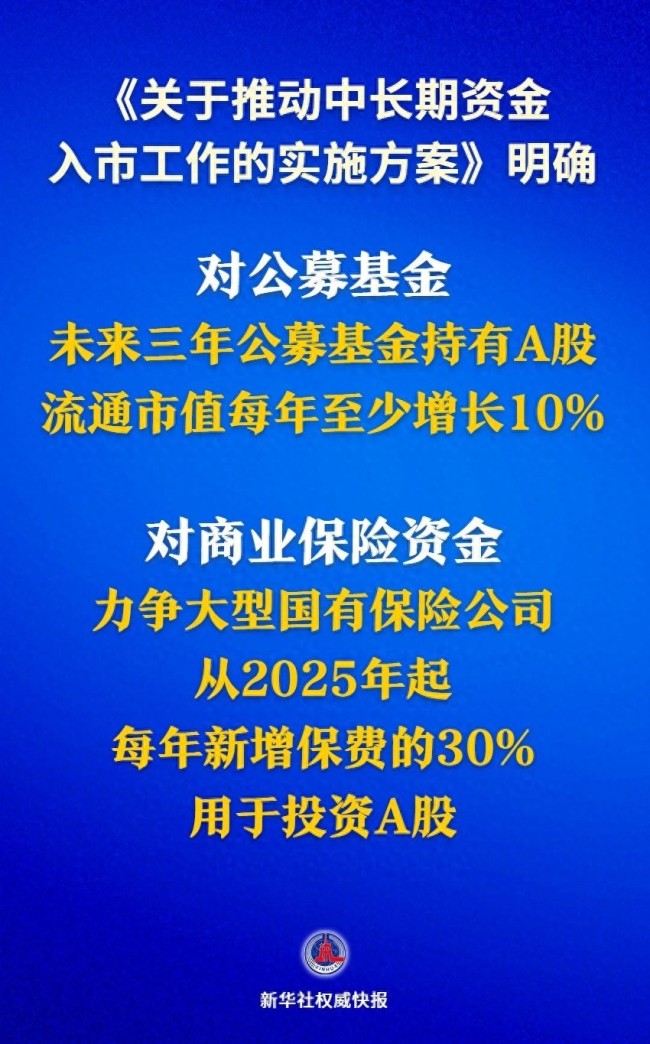

中長期資金入市明確硬指標 公募基金與險資加碼A股

各地舉辦多種活動迎春節(jié) 年味漸濃喜氣盈

四川將建天府易享平臺 提升政策直達快享水平

白宮裂痕初現(xiàn),?馬斯克:喊著為特朗普AI計劃掏腰包的公司拿不出錢 5000億計劃遭質(zhì)疑

西寧350輛新能源公交車交付 綠色出行再升級

特朗普表示可能對俄實施額外制裁 威脅加征關稅與制裁

云豹干干去世享年17歲 大陸唯一云豹離世引發(fā)關注

指甲長出霉菌、感染上HPV病毒……調(diào)查美甲隱患

張雅欽說喜歡楊紫真的很值得 合作學成小迷妹

特朗普取消已獲批準難民的入境計劃 難民入境被暫停

梅大高速茶陽路段“5·1”塌方災害調(diào)查評估報告公布 揭示多重因素疊加影響

特朗普暫停美國所有外援項目90天 烏克蘭援助成焦點

中國網(wǎng)絡視聽盛典全陣容官宣 148位明星齊聚

中方回應加征新關稅 貿(mào)易戰(zhàn)無贏家

特朗普就職日未宣布涉華關稅 訪華意愿引關注

摩根大通CEO談與馬斯克和好 分歧解決開啟合作新篇章

12歲女孩與老人搶座爭執(zhí)診出心理問題 家屬訴諸法律求賠償

中方回應盧比奧改魯比奧是何用意 譯名更改引猜測

要出大事了,?美軍逼近中國領空,,菲律賓下通牒,要求中國海警撤船 南海局勢緊張升級

隱瞞搶劫罪 他當上一把手后瘋狂撈錢 造假人生終落網(wǎng)

臘月二十四要掃塵,,告訴家人“四不要” 迎新納福

最強釘子戶后悔了 像“賭”輸了

俄軍已無法進入在敘海軍基地 巴沙爾政權(quán)垮臺后

聯(lián)合國公布美國欠款 累計28億美元 長期資金短缺挑戰(zhàn)加劇

相關新聞

A股收評:創(chuàng)業(yè)板指收漲17.25%,,成交額創(chuàng)新高

2024-10-08 16:11:00A股收評:創(chuàng)業(yè)板指收漲17.25%A股收評:三大指數(shù)集體收漲,,超4400股上漲,!

2024-07-26 17:10:43A股收評:三大指數(shù)集體收漲收評:滬深股指震蕩收漲,,銀行保險股領漲創(chuàng)新高

2024-08-19 17:19:38收評:滬深股指震蕩收漲A股收評:三大指數(shù)均漲超3%

2024-09-26 16:33:45A股收評:三大指數(shù)均漲超3%A股收評:創(chuàng)業(yè)板指縮量跌2.21%

??10月16日電,,市場全天震蕩分化,,三大指數(shù)漲跌不一。盤面上,,成渝本地股集體爆發(fā),,四川路橋、四川金頂,、成都路橋,、重慶鋼鐵、重慶建工等近50股漲停,。

2024-10-16 17:27:22A股收評:創(chuàng)業(yè)板指縮量跌2.21%收評:滬指沖高回落跌0.17%,,超3100股下跌

2024-09-12 16:58:55收評:滬指沖高回落跌0.17%