蜜雪冰城自曝欠繳員工社保 蜜雪冰城加快港股IPO進程

近日,蜜雪冰城(01958.HK)更新了招股書,,公司推進港股IPO的步伐進一步提速,。作為一家以加盟模式為主的茶飲企業(yè),,蜜雪冰城通過大規(guī)模擴展門店網絡實現(xiàn)業(yè)績增長,。數(shù)據(jù)顯示,截至2024年9月30日,,蜜雪冰城在全球范圍內的門店數(shù)量已突破45000家,,其中超過99%為加盟店。而2024年前三季度,,公司實現(xiàn)收入187億元,。然而,伴隨快速擴張,,加盟店閉店數(shù)量增多,、消費者投訴頻發(fā)以及員工社保問題,也給這一“高質平價”品牌帶來了諸多挑戰(zhàn),。

蜜雪冰城招股書披露,,截至2024年9月底,公司門店總數(shù)達到45302家,。得益于規(guī)模擴張,,2022年、2023年和2024年前三季度,,蜜雪冰城的收入分別為136億元,、203億元和187億元,凈利潤則分別為20億元、32億元和35億元,。

然而,,與新增門店數(shù)量快速增長相伴的是閉店現(xiàn)象的增加。2022年至2024年前三季度,,公司關閉的加盟店數(shù)量分別為557家,、696家、1307家和1298家,,總體呈上升趨勢,。雖然蜜雪冰城解釋部分閉店原因與門店評估制度趨嚴、加盟商個人或商業(yè)因素相關,,但閉店問題不可忽視,,甚至在2024年8月引發(fā)了“蜜雪冰城大面積閉店”的輿論風波。盡管公司澄清閉店數(shù)據(jù)存在誤差,,但外界對其加盟模式的穩(wěn)定性仍存疑慮,。

蜜雪冰城的核心產品以2元至8元的低價策略吸引消費者,但隨著門店數(shù)量激增,,食品安全和服務質量問題頻頻成為消費者投訴的焦點,。根據(jù)某投訴平臺的數(shù)據(jù),不少消費者反映在蜜雪冰城門店購買的飲品中發(fā)現(xiàn)異物,。2024年12月,,一名消費者投訴稱,在密山市一門店購買的奶茶中發(fā)現(xiàn)塑料異物,;另一消費者則表示在購買的飲品中喝出了蒼蠅,。

面對大規(guī)模加盟店的運營管理,如何實現(xiàn)食品安全的標準化和供應鏈管理的高效化,,成為蜜雪冰城不可回避的挑戰(zhàn),。畢竟,任何食品安全事故都可能對品牌聲譽造成不可逆的損害,。

在門店網絡擴張的同時,,蜜雪冰城的員工人數(shù)也在不斷增加。截至2024年9月30日,,公司全職員工已達6853人,,較2022年3月的3829人增長了79%。然而,,公司未按規(guī)定為全部員工繳納社會保險和住房公積金的問題引發(fā)了爭議,。

以2019年為例,當時公司1498名員工中,,僅有119人繳納了住房公積金,,不足8%,。2021年至2024年前三季度,公司欠繳社保和住房公積金的金額分別為740萬元,、1250萬元,、570萬元和700萬元。盡管蜜雪冰城表示部分原因與制度執(zhí)行和賬戶開設時間有關,,但這種欠繳行為顯然與其“受人尊敬的百年品牌”愿景不符,。

在茶飲市場競爭日益激烈的背景下,蜜雪冰城試圖通過多元化布局尋找新的增長點,。其中,,瓶裝水和咖啡業(yè)務成為其重點探索方向。

瓶裝水業(yè)務黯然退場2022年夏天,,蜜雪冰城推出瓶裝水品牌“雪王愛喝水”,,主打低價策略,試圖以2元/瓶的價格切入市場,。然而,,由于市場反響平平,2024年初,,公司宣布暫停該業(yè)務,,并在最新的招股書中未提及相關計劃。

咖啡品牌“幸運咖”難有亮點蜜雪冰城在2017年推出現(xiàn)磨咖啡品牌“幸運咖”,,延續(xù)低價路線,,產品定價5至10元。截至2024年12月中旬,,幸運咖門店數(shù)量為3193家,,但相比蜜雪冰城的加盟店擴張速度,,幸運咖的增長顯得乏力,。更值得注意的是,幸運咖的收入和毛利對集團的貢獻不足5%,。對于一個推出七年的品牌而言,,這樣的業(yè)績表現(xiàn)難以令人滿意。

在咖啡市場,,競爭早已進入白熱化階段,,無論是茶顏悅色推出的“鴛央咖啡”,還是滬上阿姨的“滬咖”,,新老品牌的入局讓這一賽道充滿挑戰(zhàn),。蜜雪冰城能否在咖啡市場形成規(guī)模化業(yè)績,,仍需時間檢驗,。

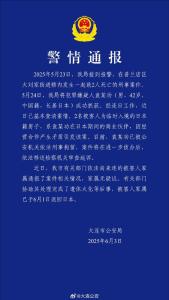

12歲女孩與老人搶座爭執(zhí)診出心理問題 家屬訴諸法律求賠償

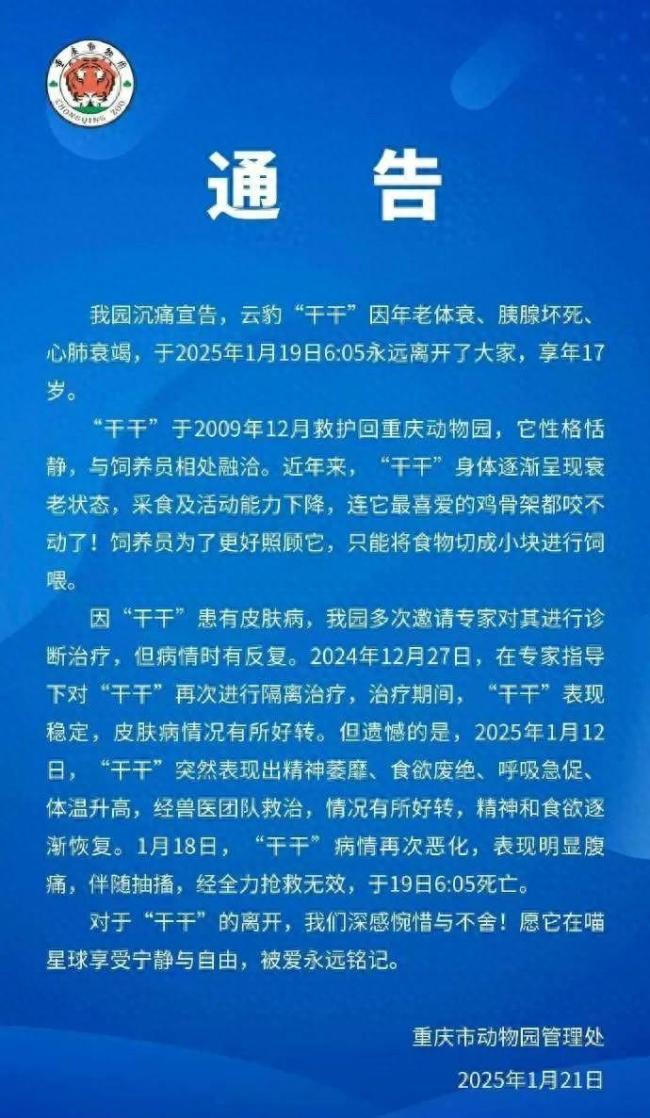

云豹干干去世享年17歲 大陸唯一云豹離世引發(fā)關注

指甲長出霉菌、感染上HPV病毒……調查美甲隱患

特朗普宣布5000億美元AI項目 科技巨頭聯(lián)手啟動

俄軍已無法進入在敘海軍基地 巴沙爾政權垮臺后

中方回應盧比奧改魯比奧是何用意 譯名更改引猜測

最強釘子戶后悔了 像“賭”輸了

中國網絡視聽盛典全陣容官宣 148位明星齊聚

特朗普就職日未宣布涉華關稅 訪華意愿引關注

隱瞞搶劫罪 他當上一把手后瘋狂撈錢 造假人生終落網

12歲女孩與老人搶座爭執(zhí)診出心理問題 家屬訴諸法律求賠償

“泉”在濟南過大年正式啟動 別樣春節(jié)年味濃

澤連斯基再次開停火條件 需20萬維和士兵

云豹干干去世享年17歲 大陸唯一云豹離世引發(fā)關注

安徽省人大代表熱議皖北振興 推進農業(yè)現(xiàn)代化建設

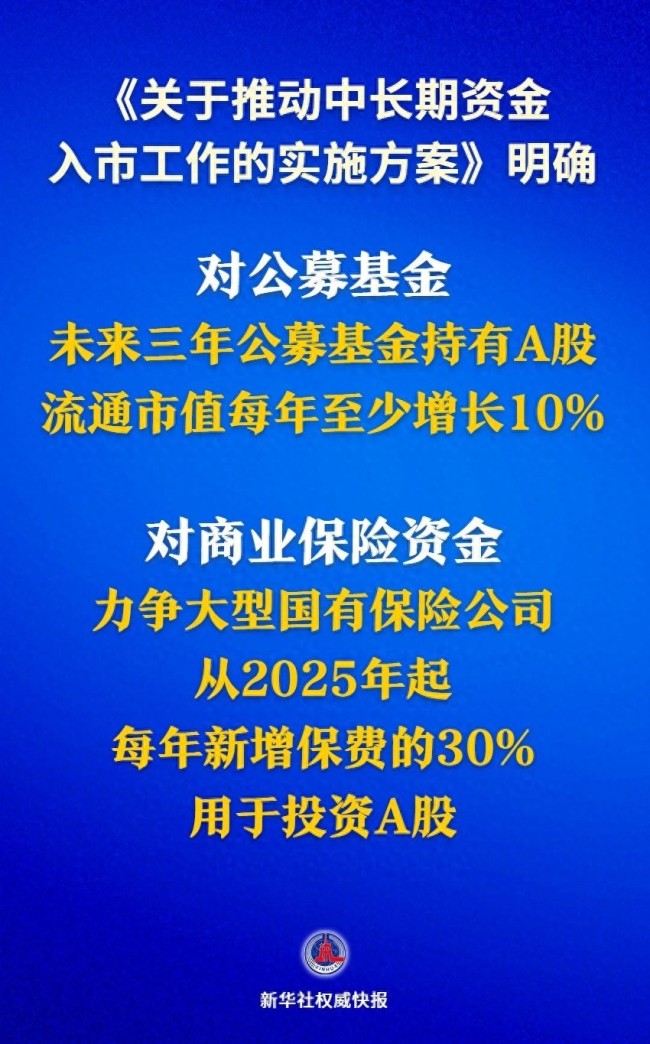

中長期資金入市明確硬指標 公募基金與險資加碼A股

特朗普稱中方可能會控制巴拿馬運河 中方回應 立場明確一貫

中方回應加征新關稅 貿易戰(zhàn)無贏家

烏方?;饤l件需20萬維和士兵 澤連斯基強調軍事平衡重要性

張雅欽說喜歡楊紫真的很值得 合作學成小迷妹

指甲長出霉菌,、感染上HPV病毒……調查美甲隱患

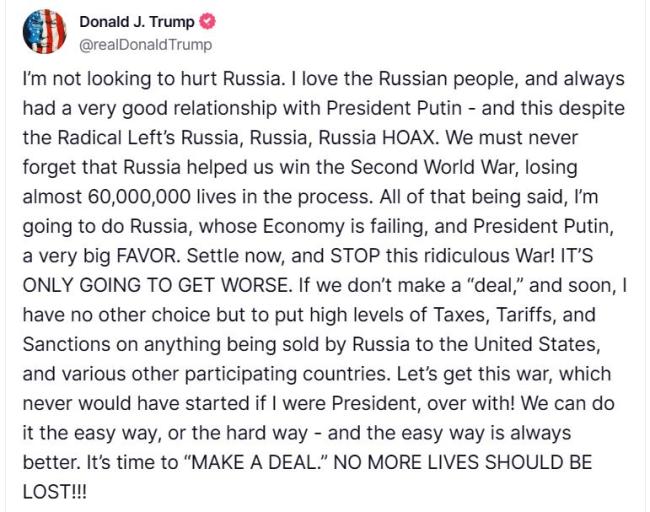

特朗普表示可能對俄實施額外制裁 威脅加征關稅與制裁

聯(lián)合國公布美國欠款 累計28億美元 長期資金短缺挑戰(zhàn)加劇

白宮裂痕初現(xiàn),?馬斯克:喊著為特朗普AI計劃掏腰包的公司拿不出錢 5000億計劃遭質疑

馬斯克質疑特朗普星際之門項目 財務可行性受挑戰(zhàn)

四川將建天府易享平臺 提升政策直達快享水平

西寧350輛新能源公交車交付 綠色出行再升級

特朗普取消已獲批準難民的入境計劃 難民入境被暫停

臘月二十四要掃塵,告訴家人“四不要” 迎新納福

特朗普暫停美國所有外援項目90天 烏克蘭援助成焦點

梅大高速茶陽路段“5·1”塌方災害調查評估報告公布 揭示多重因素疊加影響

武漢是一個受央企眷顧之城 超級央企助力經濟發(fā)展

要出大事了,?美軍逼近中國領空,菲律賓下通牒,,要求中國海警撤船 南海局勢緊張升級

摩根大通CEO談與馬斯克和好 分歧解決開啟合作新篇章

各地舉辦多種活動迎春節(jié) 年味漸濃喜氣盈

相關新聞

蜜雪冰城也坐不住了?

2024-12-20 10:13:32蜜雪冰城也坐不住了王思聰在蜜雪冰城門口被偶遇

2024-09-08 22:32:26王思聰在蜜雪冰城門口被偶遇蜜雪冰城回應漲價 個別區(qū)域價格調整

12月16日,廣州多家蜜雪冰城門店在小程序上發(fā)布公告,,宣布從當天起,,堂食及小程序APP上的飲品(含冰淇淋系列)門市價將上調1元

2024-12-18 09:57:06蜜雪冰城回應漲價蜜雪冰城申請上市 營收利潤雙增長

2025-01-02 12:24:53蜜雪冰城申請上市蜜雪冰城也坐不住了,?漲價引發(fā)熱議

2024-12-20 07:40:26蜜雪冰城也坐不住了蜜雪冰城就冰杯事件致歉 1元產品引爭議

2024-07-11 15:20:42蜜雪冰城就冰杯事件致歉