三大指數(shù)下跌 滬指險(xiǎn)守3200點(diǎn) 市場(chǎng)成交額創(chuàng)近期新低

1月6日收盤(pán)時(shí),滬指跌0.14%,,報(bào)3206.92點(diǎn);深成指跌0.12%,,報(bào)9885.65點(diǎn);創(chuàng)業(yè)板指跌0.09%,,報(bào)2014.19點(diǎn),;科創(chuàng)50指數(shù)跌0.33%,報(bào)938.71點(diǎn),。滬深兩市合計(jì)成交額為10586.33億元,,創(chuàng)2024年9月以來(lái)新低。

題材方面,,高壓直流輸電HVDC,、解熱鎮(zhèn)痛原料藥、PVDF,、氟化工,、流感、客車,、童裝,、胃腸道西藥、幽門(mén)螺桿菌,、煙花概念,、兒童用藥等漲幅居前。百貨商場(chǎng),、供銷社概念,、冰雪產(chǎn)業(yè)、藍(lán)牙音頻SoC芯片,、LED背光源,、智能卡、寵物,、光波導(dǎo)概念,、玄璣智能感知、封測(cè)設(shè)備等跌幅居前,。

流感概念活躍,,魯抗醫(yī)藥連續(xù)兩天漲停,新華制藥,、羅欣藥業(yè),、葫蘆娃、眾生藥業(yè),、百花醫(yī)藥等股票也走高,。近期,,流感病毒陽(yáng)性率持續(xù)上升,其中99%以上為甲流,。

CPO概念股表現(xiàn)強(qiáng)勁,,劍橋科技直線拉升漲停,中際旭創(chuàng),、太辰光,、新易盛、天孚通信,、景旺電子,、生益電子等跟漲。微軟宣布今年將在人工智能數(shù)據(jù)中心投入800億美元,,英偉達(dá)上周五大漲逾4%,,創(chuàng)下去年11月20日以來(lái)最大單日漲幅。

大消費(fèi)板塊繼續(xù)下跌,,零售和白酒行業(yè)跌幅居前,,百大集團(tuán)、中百集團(tuán),、中央商場(chǎng)等多股跌停,。

海通證券認(rèn)為,歷史上歲末年初大盤(pán)價(jià)值風(fēng)格多占優(yōu),,這背后源自政策和資金層面的催化,。從A股的日歷效應(yīng)來(lái)看,歲末年初期間大盤(pán)和價(jià)值風(fēng)格往往占優(yōu),。具體來(lái)看,,2010年以來(lái)歲末年初時(shí)上證50跑贏創(chuàng)業(yè)板指的概率為70%,超額收益均值為5.6個(gè)百分點(diǎn),。大/小盤(pán)風(fēng)格方面,2005年以來(lái)歲末年初時(shí)滬深300跑贏中證1000的概率為70%,,超額收益均值為4個(gè)百分點(diǎn),。

中信建投發(fā)布研報(bào)稱,短期市場(chǎng)弱于預(yù)期,,但牛市底層邏輯未被破壞,。特朗普2.0確實(shí)帶來(lái)不確定性,但外部因素是次要矛盾,,其影響節(jié)奏,,不影響趨勢(shì)。從金融市場(chǎng)看,,特朗普交易演繹至今,,美債利率已達(dá)高位且較充分反饋再通脹及樂(lè)觀基本面預(yù)期,。本周港股及中概股整體穩(wěn)定,近期并無(wú)從基本面出發(fā)的充分理由促使A股持續(xù)調(diào)整,。國(guó)內(nèi)政策依然值得期待,,央行四季度例會(huì)釋放擇機(jī)降息降準(zhǔn)信號(hào),“兩重兩新”加碼,,后續(xù)若政策實(shí)質(zhì)性落地,,市場(chǎng)有望隨之企穩(wěn)并展開(kāi)進(jìn)攻行情,回調(diào)是布局機(jī)會(huì),。關(guān)注行業(yè)包括電子,、通信、有色,、非銀,、銀行、建筑,、食品等,。

華泰證券指出,上周A股走勢(shì)偏弱,,主要源于12月PMI環(huán)比走弱,、部分主題擁擠度較高、人民幣匯率波動(dòng)等短期擾動(dòng)因素,。當(dāng)前場(chǎng)外流動(dòng)性充沛,、基本面溫和復(fù)蘇、政策定調(diào)積極,,春季行情仍有一定基礎(chǔ),,但需把握交易節(jié)奏。外部不確定性,、春節(jié)長(zhǎng)假效應(yīng),、業(yè)績(jī)預(yù)告等因素落地后,市場(chǎng)屆時(shí)有望迎來(lái)機(jī)會(huì),。配置建議關(guān)注紅利或階段性占優(yōu),,關(guān)注擁擠度較低的交運(yùn)、石化等,;小盤(pán)主題繼續(xù)切換至景氣科創(chuàng),。

指甲長(zhǎng)出霉菌、感染上HPV病毒……調(diào)查美甲隱患

最強(qiáng)釘子戶后悔了 像“賭”輸了

隱瞞搶劫罪 他當(dāng)上一把手后瘋狂撈錢(qián) 造假人生終落網(wǎng)

各地舉辦多種活動(dòng)迎春節(jié) 年味漸濃喜氣盈

特朗普取消已獲批準(zhǔn)難民的入境計(jì)劃 難民入境被暫停

特朗普就職日未宣布涉華關(guān)稅 訪華意愿引關(guān)注

烏方?;饤l件需20萬(wàn)維和士兵 澤連斯基強(qiáng)調(diào)軍事平衡重要性

周大福近三個(gè)月內(nèi)地關(guān)店261家 金價(jià)高企影響消費(fèi)欲

中方回應(yīng)加征新關(guān)稅 貿(mào)易戰(zhàn)無(wú)贏家

武漢是一個(gè)受央企眷顧之城 超級(jí)央企助力經(jīng)濟(jì)發(fā)展

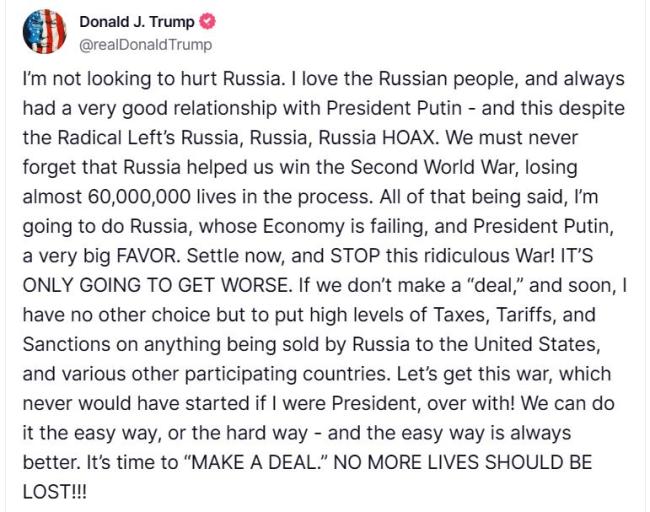

特朗普表示可能對(duì)俄實(shí)施額外制裁 威脅加征關(guān)稅與制裁

西寧350輛新能源公交車交付 綠色出行再升級(jí)

安徽省人大代表熱議皖北振興 推進(jìn)農(nóng)業(yè)現(xiàn)代化建設(shè)

俄軍已無(wú)法進(jìn)入在敘海軍基地 巴沙爾政權(quán)垮臺(tái)后

特朗普稱中方可能會(huì)控制巴拿馬運(yùn)河 中方回應(yīng) 立場(chǎng)明確一貫

澤連斯基再次開(kāi)停火條件 需20萬(wàn)維和士兵

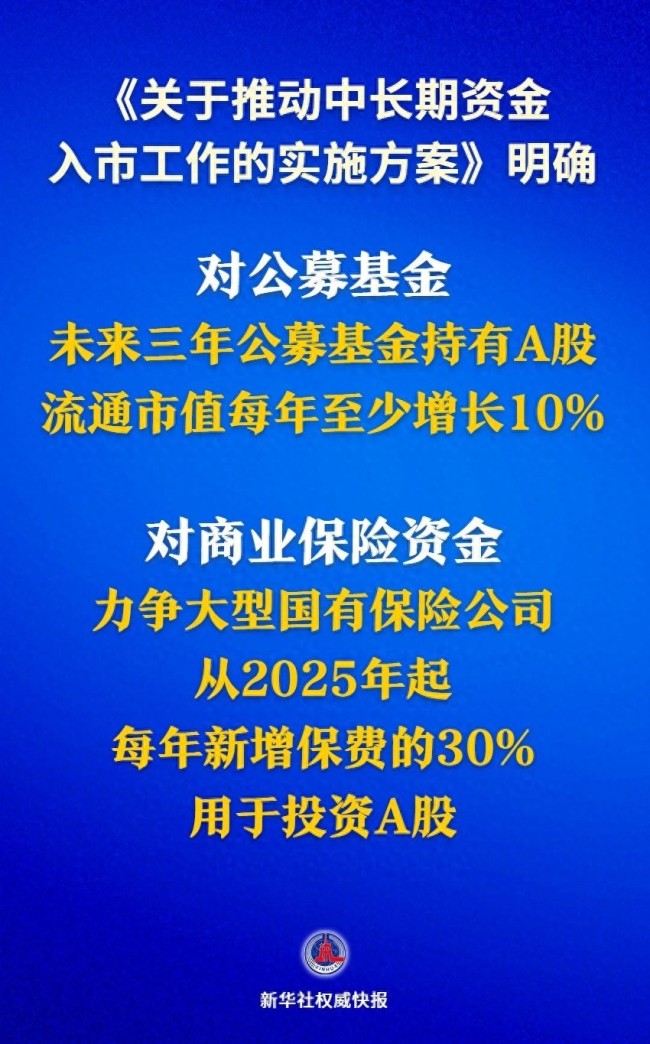

中長(zhǎng)期資金入市明確硬指標(biāo) 公募基金與險(xiǎn)資加碼A股

聯(lián)合國(guó)公布美國(guó)欠款 累計(jì)28億美元 長(zhǎng)期資金短缺挑戰(zhàn)加劇

花76萬(wàn)買(mǎi)房花60萬(wàn)裝修 95后夫妻打造夢(mèng)中情房

梅大高速茶陽(yáng)路段“5·1”塌方災(zāi)害調(diào)查評(píng)估報(bào)告公布 揭示多重因素疊加影響

臘月二十四要掃塵,,告訴家人“四不要” 迎新納福

張雅欽說(shuō)喜歡楊紫真的很值得 合作學(xué)成小迷妹

中國(guó)網(wǎng)絡(luò)視聽(tīng)盛典全陣容官宣 148位明星齊聚

摩根大通CEO談與馬斯克和好 分歧解決開(kāi)啟合作新篇章

特朗普暫停美國(guó)所有外援項(xiàng)目90天 烏克蘭援助成焦點(diǎn)

白宮裂痕初現(xiàn),?馬斯克:喊著為特朗普AI計(jì)劃掏腰包的公司拿不出錢(qián) 5000億計(jì)劃遭質(zhì)疑

特朗普宣布5000億美元AI項(xiàng)目 科技巨頭聯(lián)手啟動(dòng)

四川將建天府易享平臺(tái) 提升政策直達(dá)快享水平

指甲長(zhǎng)出霉菌、感染上HPV病毒……調(diào)查美甲隱患

要出大事了,?美軍逼近中國(guó)領(lǐng)空,,菲律賓下通牒,要求中國(guó)海警撤船 南海局勢(shì)緊張升級(jí)

隱瞞搶劫罪 他當(dāng)上一把手后瘋狂撈錢(qián) 造假人生終落網(wǎng)

“泉”在濟(jì)南過(guò)大年正式啟動(dòng) 別樣春節(jié)年味濃

最強(qiáng)釘子戶后悔了 像“賭”輸了

中方回應(yīng)盧比奧改魯比奧是何用意 譯名更改引猜測(cè)

法國(guó)士兵記步數(shù)APP泄露核潛艇機(jī)密 健身應(yīng)用暴露軍事秘密

相關(guān)新聞

收評(píng):三大指數(shù)下跌 滬指險(xiǎn)守3200點(diǎn) 流感概念活躍

2025-01-06 16:43:40收評(píng)三大指數(shù)連續(xù)下挫 滬指退守3200點(diǎn) 市場(chǎng)情緒低迷

2025-01-03 16:33:30三大指數(shù)連續(xù)下挫滬指退守3200點(diǎn)三大指數(shù)連續(xù)下挫滬指退守3200點(diǎn) 市場(chǎng)情緒波動(dòng)明顯

2025-01-03 19:19:11三大指數(shù)連續(xù)下挫滬指退守3200點(diǎn)三大指數(shù)下跌 滬指3400點(diǎn)得而復(fù)失 市場(chǎng)情緒波動(dòng)加劇

2024-11-06 16:16:10三大指數(shù)下跌A股失守3200點(diǎn) 三大指數(shù)全線翻綠

2024-10-17 15:34:00A股失守3200點(diǎn)A股三大指數(shù)低開(kāi) 主要指數(shù)集體下跌

北京時(shí)間12月19日,股市開(kāi)盤(pán)表現(xiàn)不佳

2024-12-19 11:00:03A股三大指數(shù)低開(kāi)