我國發(fā)布首個新能源車險指導(dǎo)意見 推動降低維修成本

我國新能源車險領(lǐng)域迎來首個指導(dǎo)意見。1月24日,,金融監(jiān)管總局,、工業(yè)和信息化部、交通運輸部,、商務(wù)部聯(lián)合發(fā)布了《關(guān)于深化改革加強監(jiān)管促進(jìn)新能源車險高質(zhì)量發(fā)展的指導(dǎo)意見》,。

該指導(dǎo)意見提出了一系列政策舉措,旨在合理降低新能源汽車維修使用成本,,創(chuàng)新優(yōu)化新能源車險供給,,更好地維護(hù)消費者權(quán)益,促進(jìn)新能源車險的高質(zhì)量發(fā)展,。

目前,,新能源車險存在保費高、投保難,、承保虧損等問題,。數(shù)據(jù)顯示,2023年新能源汽車的平均保費比燃油車高出63%,,即使扣除車齡等因素,,新能源新車的保費仍比燃油車新車高出約10%。然而,,整個行業(yè)在2024年新能源車險承保方面虧損了57億元,,呈現(xiàn)連續(xù)虧損的趨勢。

新能源車險保費高的根本原因之一是維修成本高,。消費者可選的維修渠道較少,,且在維修技術(shù)和配件供應(yīng)方面存在壁壘,;此外,新能源汽車的零配件和工時價格較高,,加上一體化壓鑄技術(shù)等高度集成化制造方式以及大量智能化設(shè)備的應(yīng)用,,使得維修難度和費用增加。

為解決這一問題,,指導(dǎo)意見要求推動降低維修成本,,豐富新能源汽車維修零部件的供給渠道和類型,鼓勵新能源汽車企業(yè)和動力電池企業(yè)通過技術(shù)開放提升動力電池的維修經(jīng)濟性,,并支持其自營或授權(quán)網(wǎng)絡(luò)向社會銷售“三電系統(tǒng)”配件,。同時,探索建立保險車型風(fēng)險分級制度,,綜合考慮低速碰撞試驗結(jié)果,、易損零部件價格、常見維修項目工時等因素,,及時優(yōu)化保險車型分級等級,,使其與商業(yè)車險保費掛鉤。

出險率高,、風(fēng)險高也是新能源車險保費高的直接原因,。新能源車年輕駕駛員和營運車占比較高,加上起步快,、聲音小等特點,,以及智能駕駛功能、智能座艙等新技術(shù)應(yīng)用需要車主更長的適應(yīng)周期,,這些因素都增加了事故發(fā)生率,。為解決高賠付風(fēng)險帶來的投保難題,指導(dǎo)意見提出建立高賠付風(fēng)險分擔(dān)機制,。因高賠付風(fēng)險等因素在原有投保途徑遇到投保難的新能源車主可以自愿申請投保并自主選擇保險公司,,保險公司不得拒保。相關(guān)機制已建立,,“車險好投?!逼脚_將于1月25日上線運行,首批有10家大中型財險公司接入,,第二批約20家財險公司將在今年2月接入,。

指導(dǎo)意見還提出豐富商業(yè)車險產(chǎn)品,研究推出“基本+變動”新能源車險組合產(chǎn)品,,支持新能源網(wǎng)約車根據(jù)實際運營情況靈活投保,,并探索“車電分離”模式汽車商業(yè)車險產(chǎn)品,為相關(guān)新能源汽車提供科學(xué)合理的保險保障,。此外,,指導(dǎo)意見鼓勵保險行業(yè)通過車聯(lián)網(wǎng)等技術(shù)實現(xiàn)風(fēng)險早識別,、早預(yù)防、早管理,,加強駕駛安全風(fēng)險教育,。

數(shù)據(jù)是風(fēng)險測算和車險定價的重要依據(jù)。由于新能源車數(shù)據(jù)積累時間短且相對缺乏,,隨著車型快速迭代,、造車技術(shù)和維修體系不斷變化,歷史數(shù)據(jù)的有效性也十分有限,。為此,,指導(dǎo)意見提出推進(jìn)數(shù)據(jù)跨行業(yè)共享,由金融監(jiān)管總局等四部門建立常態(tài)化聯(lián)系工作機制,,指導(dǎo)多家單位依法依規(guī)開展新能源汽車相關(guān)數(shù)據(jù)共享。在優(yōu)化車險定價方面,,指導(dǎo)意見提出“優(yōu)化商業(yè)車險基準(zhǔn)費率”和“穩(wěn)妥優(yōu)化自主定價系數(shù)浮動范圍”,。當(dāng)前,我國燃油車車險自主定價系數(shù)浮動范圍為0.5至1.5,,新能源車險為0.65至1.35,,即燃油車險價格可在行業(yè)基準(zhǔn)保費基礎(chǔ)上上下浮動50%,新能源車險價格浮動35%,。對新能源商業(yè)車險自主定價系數(shù)浮動范圍進(jìn)行合理優(yōu)化,,能有效發(fā)揮市場機制作用,促進(jìn)新能源車險價格與風(fēng)險更為匹配,,提升車險保費的公平性,。

被造謠四年后,“大衣哥”朱之文決定起訴網(wǎng)暴者

今日92,、95號汽油,、柴油最新價格 各地油價一覽

陳妍希工作室否認(rèn)不實傳聞 嚴(yán)正聲明辟謠

Deepseek帶來的中國資產(chǎn)重估能走多遠(yuǎn) AI平權(quán)改變?nèi)蚋窬?/a>

尹錫悅被彈劾或板上釘釘 政壇風(fēng)云再起

伊朗:反對外國勢力干涉敘利亞 支持?jǐn)⑷嗣褡詻Q權(quán)

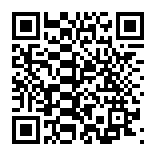

馬斯克查賬“美國社保”,,稱發(fā)現(xiàn)360歲老人,?

愛德華茲:我是文班亞馬的忠實粉絲 NBA新門面閃耀全明星

歐洲的安全,還是美國的利益,?美俄談判前夕,,歐洲被邊緣化引發(fā)擔(dān)憂

美國新版“空軍一號”再度延期交付 供應(yīng)鏈問題拖累進(jìn)度

被造謠四年后,“大衣哥”朱之文決定起訴網(wǎng)暴者

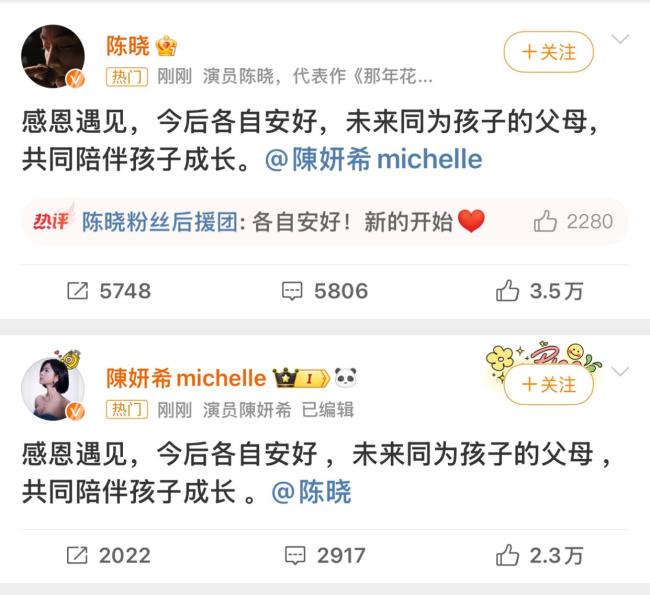

陳曉陳妍希離婚 感恩遇見各自安好

林詩棟孫穎莎分列最新男女單榜首 國乒強勢霸榜

美國翻臉后,,歐洲從“夸夸其談的少年”走向獨立成熟要做三件事 應(yīng)對三大危機

為了增加軍費,,英國公共服務(wù)部門被曝準(zhǔn)備削減11%的預(yù)算,,歐洲派兵計劃陷入僵局

哇唧唧哇為了《難哄》拼了,!OST陣容豪華

18歲抗癌博主去世:愿天堂沒有病痛

特朗普批波音總統(tǒng)專機還沒造好 項目拖延引不滿

臺北市議員:特朗普想要臺積電的命 擔(dān)憂核心技術(shù)外流

央視直播乒乓球亞洲杯2月19日至23日賽程 國乒12人出戰(zhàn)力爭雙冠

陳妍希工作室否認(rèn)不實傳聞 嚴(yán)正聲明辟謠

多名官員被解雇后起訴美政府 裁員爭議升級

烏總統(tǒng)稱不排除中國參與和談可能性 期待中方發(fā)揮作用

內(nèi)塔尼亞胡:特朗普“接管加沙”計劃并不令人意外 事先已知并討論過

曝廣州圖森百人團(tuán)隊解散 轉(zhuǎn)型項目受挫

12.4億美元買“酒”,!巴菲特,釋放了什么信號,? 加碼消費股布局

日本侵華照片讓馬庫斯震驚氣憤 家族見證歷史傷痛

俄代表:歐盟英國“完全不守信用” 質(zhì)疑其未來協(xié)議參與資格

日本降下特大暴雪 積雪厚達(dá)4.65米 酸湯或破歷史紀(jì)錄

今日92,、95號汽油、柴油最新價格 各地油價一覽

澤連斯基將到訪沙特 不參與美俄會談

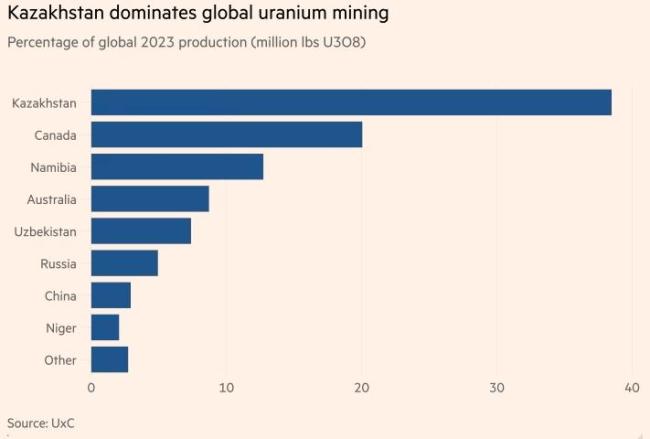

哈薩克斯坦鈾出口重心東移 哈鈾售中俄后致歐美快斷供了

男子跳冰河救起3名落水學(xué)生 全城尋找好心人

媒體:中國動畫展現(xiàn)文化自信 《哪吒2》全球熱映

陳妍希陳曉情史回顧 九年情路終成過往

相關(guān)新聞

2024我國新能源車險承保虧損57億元 連續(xù)虧損態(tài)勢持續(xù)

2025-01-24 22:22:312024我國新能源車險承保虧損57億元我國發(fā)布全球首個百億級遙感解譯基礎(chǔ)模型

2024-09-22 09:13:46自主研制!我國發(fā)布全球首個百億級遙感解譯基礎(chǔ)模型車險好投保平臺來了 解決新能源車投保難題

1月25日,,“車險好投?!逼脚_正式上線,旨在解決新能源車投保難,、投保貴的問題,。該平臺首批接入了10家大中型財險公司,第二批計劃接入約20家財險公司,,未來還將根據(jù)申請繼續(xù)增加

2025-01-26 08:00:56車險好投保平臺來了機器人訓(xùn)練開源,!我國首個通用具身智能數(shù)據(jù)集發(fā)布

2025-01-03 17:45:48機器人2024年新能源車險承保虧損57億元 高賠付率成因探析

2025-01-27 14:41:142024年新能源車險承保虧損57億元多因素推動車險保費“漲”聲一片 新能源車引領(lǐng)漲價潮

2024-08-29 07:52:15多因素推動車險保費“漲”聲一片