專家談股市為何沒有大漲 經(jīng)濟與企業(yè)盈利分化所致

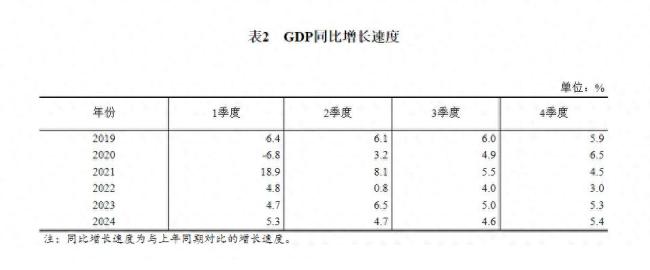

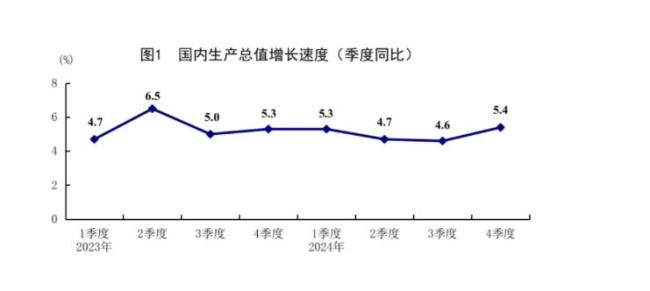

前段時間,統(tǒng)計局公布了2024年的GDP數(shù)據(jù):2024年GDP(不變價)同比增長5.0%,,完成年初制定的經(jīng)濟增長目標,。分季度看同比,一季度增長5.3%,,二季度增長4.7%,,三季度增長4.6%,四季度增長5.4%,。從環(huán)比看,,四季度增長1.6%,。

通常情況下,GDP增速提升和經(jīng)濟目標順利實現(xiàn)意味著經(jīng)濟整體處于良好的發(fā)展態(tài)勢,,企業(yè)的經(jīng)營環(huán)境改善,,盈利機會增加,理論上股市應該會有所表現(xiàn),,迎來上漲行情,。然而,在去年全年經(jīng)濟目標順利實現(xiàn)的情況下,,股市整體并未出現(xiàn)明顯的積極反應,。

一個關鍵因素是預期角度。今年能夠完成5%的目標主要依賴于四季度的超季節(jié)性表現(xiàn),。市場從年初到三季度一直質疑政府實現(xiàn)5%增長目標的決心和方法,,各類市場機構也提供了無法實現(xiàn)該目標的邏輯和數(shù)據(jù)分析,市場情緒一度悲觀,。但隨著經(jīng)濟面臨困難,,政策在三季度末升級,四季度經(jīng)濟好轉最終實現(xiàn)了全年的增長目標,。

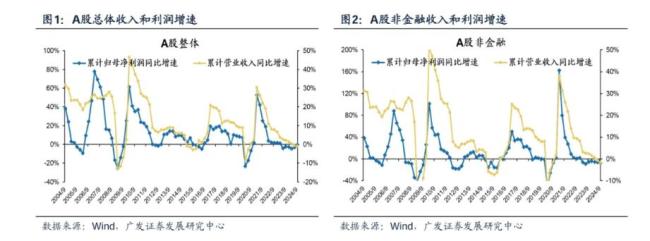

另一個重要因素是企業(yè)盈利情況,。盡管GDP增速超出預期,但企業(yè)的盈利能力并沒有相應大幅提升,。根據(jù)廣發(fā)證券的研究,,2024年A股非金融三季報營收同比進一步回落,累計營收同比增速為-1.7%,,單季營收同比增速為-3.8%,;A股總體三季報累計營收同比增速為-0.9%,單季營收同比增速為-1.6%,。利潤方面,,A股非金融累計利潤增速加速下探,三季報累計凈利潤同比增速為-7.2%,,單季凈利潤同比增速為-10.0%,;A股整體三季報累計凈利潤同比增速為-0.5%,單季凈利潤同比增速為4.8%,。國內(nèi)GDP的主要貢獻集中在第四季度,,而前三季度上市公司的盈利仍在觸底階段,對市場的提振作用有限,。

此外,,海內(nèi)外的擔憂也是影響股市表現(xiàn)的重要因素。即便是在2024年GDP增長數(shù)據(jù)公布后,股市也沒有明顯的好轉,。這可能與當前海外干擾以及國內(nèi)基本面修復弱勢有關,。美國新當選總統(tǒng)特朗普上臺后,其政策走向存在不確定性,,貿(mào)易及關稅問題仍是海外市場的重要干擾因素和投資者擔憂的焦點,。國內(nèi)經(jīng)濟雖然在修復進程中,但僅是邊際上的修復,,全面修復仍需進一步驗證,,并需要政策的持續(xù)有力支持。由于股市往往基于預期進行炒作,,在經(jīng)濟基本面沒有明顯大幅改善的情況下,,市場很難有更出色的表現(xiàn)。

實際上,,股市短期反映的是資金面的情況,,中期才是經(jīng)濟的晴雨表?!?24行情”中市場已經(jīng)開始表現(xiàn),,但這更多是短期海內(nèi)外流動性共振的結果。在經(jīng)濟基本面修復之下,,尤其是去年四季度大幅增長后,,股市在三季度開始啟動。市場的整體向好或許還需拉長周期進一步觀察,。

盡管如此,,市場釋放出了一些積極信號。2024年全年經(jīng)濟目標順利完成增強了市場對2025年經(jīng)濟進一步修復的信心,。市場雖然關注特朗普上任及其對中國貿(mào)易政策的影響,,但這對基本面的趨勢難以改變。過去幾輪大機會多次誕生于市場情緒極度悲觀時刻,,而去年以來市場情緒也經(jīng)歷了一輪極度悲觀,。

因此,樂觀的投資者應密切關注宏觀經(jīng)濟的重要變化及市場的潛在預期,。在宏觀基本面穩(wěn)步修復,、企業(yè)盈利邊際改善的基礎上,,隨著政策的持續(xù)發(fā)力及市場流動性的相對充裕,,在“924行情”的帶動下,市場的積極性整體呈上升趨勢,。特別是隨著中長期資金入市實施方案的落地,市場信心有望再次提升,推動股市整體向好發(fā)展,。

馬龍祝新年在人生賽場勇敢揮拍 共慶首個非遺春節(jié)

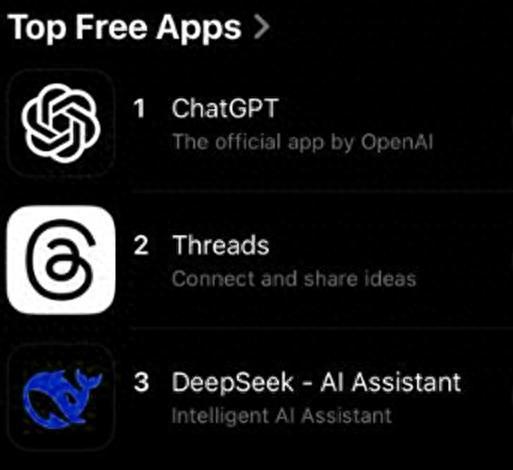

DeepSeek應屆生年薪可超150萬元 AI新星高薪攬才

全國洗頭日 洗凈疲憊,,擁抱清爽

市民自發(fā)來到欒留偉烈士雕像前祭拜 英年早逝感動眾人

過年貼春聯(lián) 你貼對了嗎 先左后右還是先右后左?

DeepSeek展望蛇年A股 AI熱潮引發(fā)股市新變局

全國洗頭日 洗凈疲憊,,擁抱清爽

DeepSeek能讓機器人“看穿”世界嗎 改變AI競爭格局

專家談低價模型對算力芯片的影響 挑戰(zhàn)傳統(tǒng)主導地位

DeepSeek團隊都來自國內(nèi)頂尖高校 年輕高潛成亮點

馬龍祝新年在人生賽場勇敢揮拍 共慶首個非遺春節(jié)

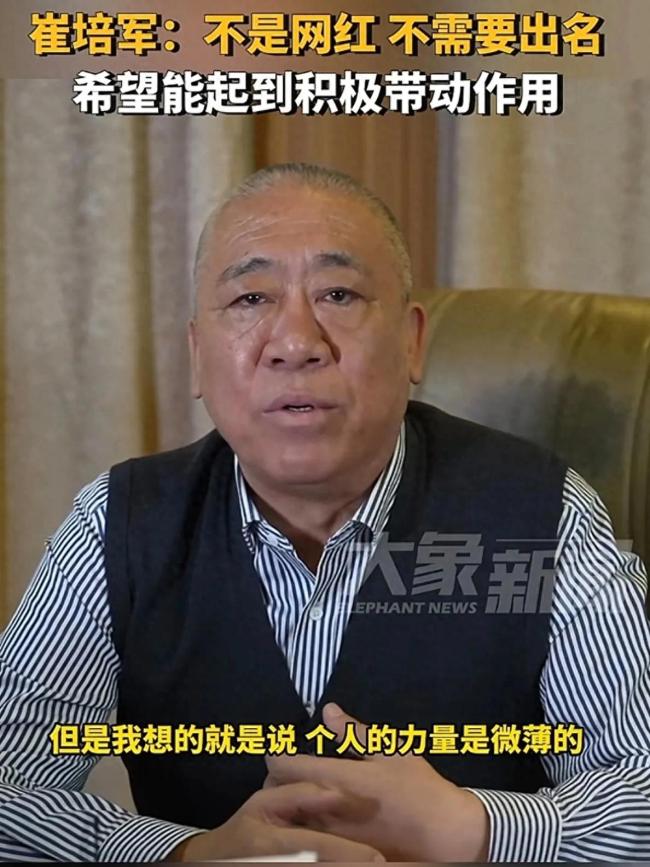

對話“全網(wǎng)最愛發(fā)錢的老板”崔培軍 傳遞正能量榜樣

DeepSeek應屆生年薪可超150萬元 AI新星高薪攬才

DeepSeek真讓海外科技股陷入困境了嗎 市場動蕩引擔憂

DeepSeek效應引發(fā)英偉達股價暴跌 沖擊美國技術主導地位

專家:馬斯克正在顛覆歐美政治體系 “鈔能力”重塑權力版圖

南部戰(zhàn)區(qū)拜年海報祝大家新春快樂 祥蛇獻瑞迎春到

韓國棋院致歉 柯潔能拿回冠軍嗎 規(guī)則爭議待解

專家:馬斯克在歐洲遭遇全面反擊 權力博弈升級

機器人穿花棉襖在春晚扭秧歌 科技與傳統(tǒng)的創(chuàng)意融合

專家解讀海底雷達探測空中目標 中國創(chuàng)新引發(fā)關注

專家:特朗普的第一刀砍向“鄰居” 移民爭端引發(fā)關稅戰(zhàn)

白俄總統(tǒng)大選中反對派為何潰敗 外部干預與內(nèi)部穩(wěn)定之戰(zhàn)

傳小米汽車上周交付量約7500輛 產(chǎn)能壓力仍存

伊朗外長提議把以色列人帶到格陵蘭島 以求中東和平

2025中國非遺春節(jié)聯(lián)歡晚會定檔 致敬非遺傳承人

30萬加沙人踏歸途 返鄉(xiāng)之路備受關注

賽琳娜因美驅逐墨西哥非法移民痛哭 引發(fā)廣泛爭議

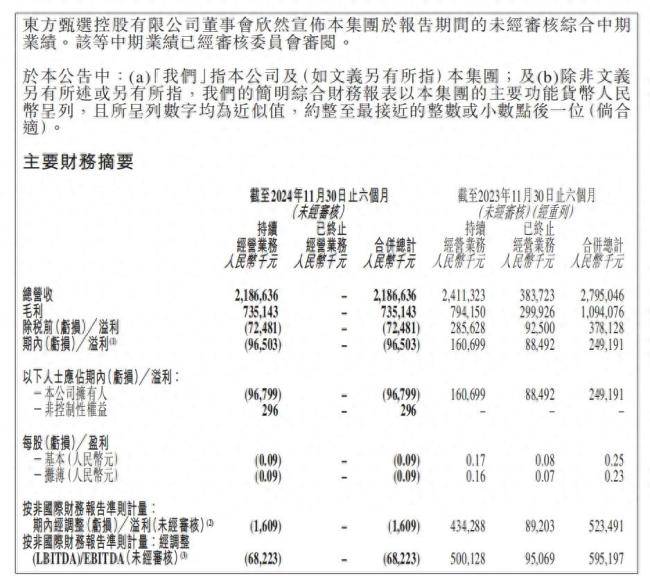

董宇輝與東方甄選已不在一張牌桌 各自探索新路徑

外國網(wǎng)友學做中國菜有模有樣 創(chuàng)意烹飪樂翻天

特朗普能在100天內(nèi)解決俄烏問題嗎 談判前景復雜

有沒有一首歌能喚醒你對春晚的記憶 那些年的“年味回響”

公牛末節(jié)13-0逆轉掘金 約基奇空砍三雙

華爾街怎么看DeepSeek AI行業(yè)迎來顛覆時刻

DeepSeek教學“如何投資A股勝率高” 結合市場特點與策略

相關新聞

專家談如何進一步穩(wěn)住股市 八條錦囊建議

2024-12-27 21:05:40專家談如何進一步穩(wěn)住股市未來五年為何沒有“大年三十” 專家解讀原因

2024-12-05 17:25:30未來五年為何沒有大年三十日本股市大漲 利空落地市場回暖

2024-10-29 14:47:39日本股市大漲專家談以色列為何敢對聯(lián)合國開戰(zhàn) 挑戰(zhàn)國際秩序

2024-10-18 08:30:00專家談以色列為何敢對聯(lián)合國開戰(zhàn)股票大漲確診躁狂癥 股市波動下的心理警鐘

2024-10-15 16:21:01股票大漲確診躁狂癥股市連續(xù)大漲散戶還能入場嗎 全面分析指引

股市持續(xù)上揚背景下,,散戶是否把握時機入場,是一個涉及多方面考量的復雜議題,。以下是幾個關鍵點的分析:股市高漲通常標志著已達相對高點,,此刻涉足股市,風險系數(shù)相應增加

2024-10-09 08:13:17股市連續(xù)大漲散戶還能入場嗎