春節(jié)金價再創(chuàng)歷史新高 金飾價格突破847元(2)

中信期貨研究所宏觀組資深研究員朱善穎指出,過往經(jīng)驗來看,金價急漲會對消費形成短期抑制,但緩慢上行的趨勢會引發(fā)消費者“保值”購金需求,。根據(jù)世界黃金協(xié)會數(shù)據(jù),2024年三,、四季度黃金飾品消費同比下降,,這和2024年上半年金價快速拉漲后,,高價對首飾需求的抑制有關(guān)。但金價經(jīng)歷了2024年四季度的盤整后,,消費者對價格有一定消化,,部分黃金珠寶商對市場的預(yù)期出現(xiàn)回暖。春節(jié)前后為傳統(tǒng)的金飾消費旺季,,金價震蕩走強的背景下,,保值需求預(yù)計對金飾消費形成正面驅(qū)動。他認為黃金價格長期將維持中樞上移趨勢,,相較于2024年的急漲,,價格的溫和上行對金飾的消費利好將更加明顯。

展望后市,,業(yè)內(nèi)普遍認為金價仍有上漲空間,。高盛分析師表示,,美國政策不確定性上升,,進一步凸顯了大宗商品在投資組合中的分散化作用,繼續(xù)看好黃金多頭,,認為其仍是對沖多重尾部風險的最佳選擇,。高盛預(yù)計到2026年第二季度,金價將達到3000美元/盎司,。

中金公司也表示,,展望2025年,金價或仍處牛市通道,,2025年或有望突破3000美元/盎司,,人民幣金價或?qū)⑤^之美元金價實現(xiàn)更大漲幅。朱善穎分析稱,,看好今年上半年金價,,基于美國可能進入類滯脹或再通脹的邏輯環(huán)境。特朗普政策組合具備通脹屬性,,經(jīng)濟與通脹再權(quán)衡,,美聯(lián)儲仍處于降息周期。2024年11月以來的“特朗普交易”定價遠端增長,,進而帶來美元信用的修復(fù)預(yù)期,,給黃金帶來趨勢性壓力。但特朗普就任后,,美元和美債收益率呈現(xiàn)觸頂回落跡象,,伴隨著降息預(yù)期回升可能進一步下行,黃金趨勢性壓力緩解,。

世界黃金協(xié)會在最新發(fā)布的報告《2025年黃金展望》中稱,,2025年,,金價有望創(chuàng)下近10年來的最佳年度表現(xiàn)。經(jīng)歷近年來的強勁上漲后,,2025年黃金市場的增長或?qū)⒎啪?,但仍然存在一定的上行空間。黃金潛在的上行空間或來自可能的央行需求強于預(yù)期,,或源于金融環(huán)境變化而導(dǎo)致避險資金流入,。

美烏鬧翻后俄烏沖突怎么走 局勢仍有轉(zhuǎn)圜余地

中老緬泰聯(lián)合護航湄公河船只 枯水期安全提示

政協(xié)委員談糧食安全:讓每一個中國人吃得飽吃得好 每一百分點都珍貴

就在3月5日16時7分!驚蟄節(jié)氣來了 春意萌動萬物蘇

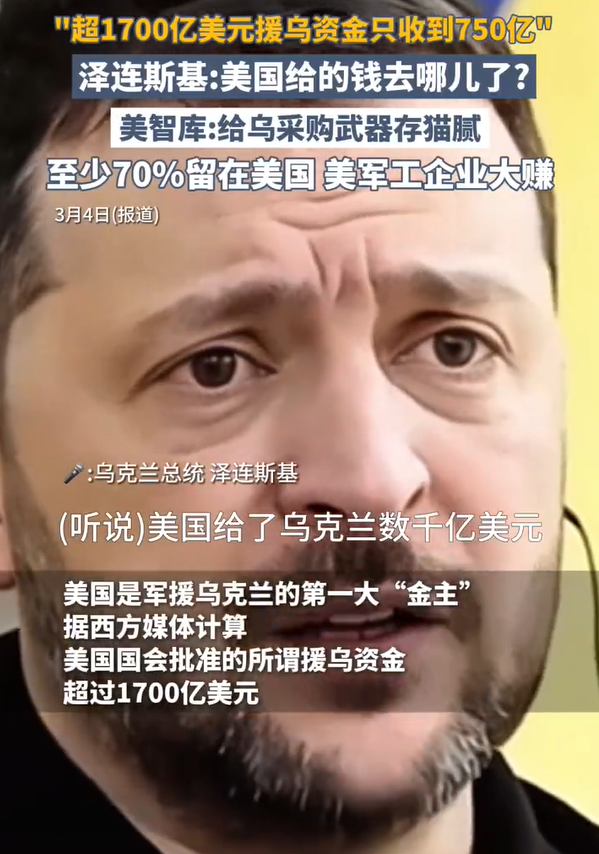

美“援烏資金”至少70%被留美國

遼寧鐵人隊“最豪華”陣容出爐 前場升級“四大天王”

中老緬泰聯(lián)合護航湄公河船只 枯水期安全提示

庫爾德工人黨會對土耳其政府服軟嗎 厄賈蘭呼吁解散組織

姚勁波:治理“提燈定損” 保護租客權(quán)益

從小鮮肉,,到苦大仇深的小老頭,,澤連斯基是這三年里老得最快的人

俄稱結(jié)束沖突是一個艱難的過程 俄方揭西方陣營裂痕

反馬斯克浪潮席卷全美:政府效率部引爆社會裂痕

臺學(xué)者:解放軍實彈演習(xí)越來越近

祖沖之三號再次打破紀錄 超導(dǎo)量子計算新突破

珠海新規(guī)施行最高罰款10萬 嚴打電動自行車非法改裝

前日本女足國腳永里優(yōu)季退役 23年輝煌生涯告終

1元發(fā)卡巴黎世家賣2700 品牌爭議再升級

嚴浩翔:祝亞軒繼續(xù)保持對世界的好奇 生日快樂呀!

英首相辦公室:對加沙援助不能受阻 呼吁持續(xù)?;?/a>

美政府被曝已暫停向烏克蘭輸送武器 援助凍結(jié)引發(fā)擔憂

車壓積雪濺路人一身泥交警出手了 自私行為惹眾怒

蜜雪冰城全球門店數(shù)超過麥當勞 中國快餐品牌崛起

美斷供若歐洲砸錢 烏能堅持下去嗎

佩里西奇:我們必須處于最高水平 團結(jié)奮戰(zhàn)求勝

美烏鬧翻后俄烏沖突怎么走 局勢仍有轉(zhuǎn)圜余地

菲律賓一架FA50戰(zhàn)機夜間失聯(lián) 搜救行動進行中

誰來承擔烏克蘭安全保障 美烏礦產(chǎn)協(xié)議引爭議

政協(xié)委員談糧食安全:讓每一個中國人吃得飽吃得好 每一百分點都珍貴

濟南將發(fā)放娘家人暖新包 關(guān)愛“三新”女性

英法支持烏克蘭能否替代美國援助 歐洲奪回和談主導(dǎo)權(quán)

加拿大將只能靠烏克蘭難民抵御美國擴張

專家:烏克蘭最大優(yōu)勢是頑強 堅韌面對挑戰(zhàn)

檀健次:唐奇是“深情的渣男” 演繹百變戀愛挑戰(zhàn)

青海公路局應(yīng)對全省降雪天氣 全力除冰雪保暢通

加元墨西哥比索跌至一個月新低 關(guān)稅風暴沖擊匯市

相關(guān)新聞

金價再創(chuàng)歷史新高,!避險情緒助推漲勢

2024-10-21 09:30:08金價再創(chuàng)歷史新高!黃金再創(chuàng)歷史新高 金價突破2800美元/盎司

2024-10-30 15:57:05黃金再創(chuàng)歷史新高1克846元,!金價再創(chuàng)歷史新高 實體金店價格飆升

2025-02-02 11:08:121克846元金價,,漲了,!國際金價創(chuàng)收盤歷史新高

當?shù)貢r間周一,美國總統(tǒng)特朗普表示,,對墨西哥和加拿大加征關(guān)稅的計劃將“如期推進”,,根據(jù)此前決定,加征關(guān)稅措施將于3月4日生效,。

2025-02-25 11:14:58金價國際金價再創(chuàng)歷史新高,,明年沖刺3000美元關(guān)口?高盛看好黃金前景

2024-12-12 16:16:13國際金價再創(chuàng)歷史新高寒武紀再創(chuàng)歷史新高 市值突破2800億

2024-12-20 23:44:00寒武紀再創(chuàng)歷史新高