加州大火凸顯氣候變化加劇保險(xiǎn)危機(jī) 保險(xiǎn)公司紛紛撤退(2)

洛杉磯大火燒毀了超過12000座建筑,,使得成千上萬(wàn)人失去家園,。威爾遜的房子位于重災(zāi)區(qū)阿爾塔迪納,在這次大火中被燒毀。去年5月,,他的原承保保險(xiǎn)公司拒絕續(xù)保,,迫使他加入加州政府提供的公平保險(xiǎn)要求計(jì)劃(FAIR計(jì)劃),。威爾遜為FAIR計(jì)劃支付了2000美元的保費(fèi),最高賠付額僅為68.6萬(wàn)美元,包括流離失所期間10萬(wàn)美元的生活費(fèi)用,。此外,,他還必須每年花1500美元購(gòu)買“綜合保險(xiǎn)”,以應(yīng)對(duì)FAIR計(jì)劃不涵蓋的問題,。然而火災(zāi)發(fā)生至今,,他仍未能聯(lián)系上該項(xiàng)目的賠付專員,。

根據(jù)美國(guó)國(guó)家海洋和大氣管理局的數(shù)據(jù),,20世紀(jì)80年代,美國(guó)每年大約發(fā)生3起損失至少10億美元的災(zāi)難,現(xiàn)在每年發(fā)生災(zāi)難的次數(shù)已接近18次,,并且可能還會(huì)增加,。由于極端事件頻率上升,,加州前12家保險(xiǎn)公司中有7家在2023年暫停或限制了新業(yè)務(wù),。結(jié)果是,越來越多像威爾遜一樣的美國(guó)民眾發(fā)現(xiàn)自己很難找到負(fù)擔(dān)得起的私人保險(xiǎn),。

無處投保的民眾只能轉(zhuǎn)向政府提供的最后手段,。從2020年到2024年,,加州FAIR項(xiàng)目下的住宅保單數(shù)量增長(zhǎng)了一倍多,,去年達(dá)到近45.2萬(wàn)份。同樣的情況也在佛州發(fā)生,。過去7年來,,在連續(xù)不斷的極端天氣事件中,十多家保險(xiǎn)公司離開了佛州,。這給由州政府支持的后備保險(xiǎn)體系帶來了巨大壓力,。

研究公司“不動(dòng)產(chǎn)保險(xiǎn)計(jì)劃服務(wù)公司”的數(shù)據(jù)顯示,2018年以來,,全美各州類似的政府支持的托底保險(xiǎn)項(xiàng)目的市場(chǎng)份額增長(zhǎng)了一倍以上,,其負(fù)債在2022年首次突破了1萬(wàn)億美元。盡管各州政府承擔(dān)了越來越多的風(fēng)險(xiǎn),,但它們卻在很大程度上回避了一個(gè)根本問題:在重大災(zāi)難發(fā)生后,,它們可能無力承擔(dān)巨額索賠。

以此次洛杉磯大火為例,,F(xiàn)AIR項(xiàng)目的現(xiàn)金儲(chǔ)備只有約7億美元,,而僅太平洋帕利塞德地區(qū)就有近60億美元的保險(xiǎn)風(fēng)險(xiǎn)。如果算上對(duì)經(jīng)濟(jì)活動(dòng)的溢出損失,,洛杉磯的總損失預(yù)計(jì)在200億至500億美元以上,。

美國(guó)政府、企業(yè)和消費(fèi)者監(jiān)督機(jī)構(gòu)Public Citizen高級(jí)政策分析師卡莉·法比安表示,,F(xiàn)AIR項(xiàng)目一直處于困難境地,,其保費(fèi)較高,保障范圍有限,。如果此次洛杉磯大火耗盡了加州FAIR項(xiàng)目的儲(chǔ)備金和再保險(xiǎn)金,,依據(jù)州法律,它可以根據(jù)州內(nèi)所有私人保險(xiǎn)公司在保險(xiǎn)市場(chǎng)的份額收取費(fèi)用。換句話說,,巨額的賠付最終將通過不斷上漲的保費(fèi)轉(zhuǎn)嫁到該州所有的投保人身上,。

火災(zāi)發(fā)生后,加州最大的保險(xiǎn)公司State Farm已敦促州政府批準(zhǔn)從今年5月開始對(duì)房主保單緊急加息22%,,此前該公司已處理了近8700起索賠,,并向洛杉磯火災(zāi)的投保人支付了超過10億美元。

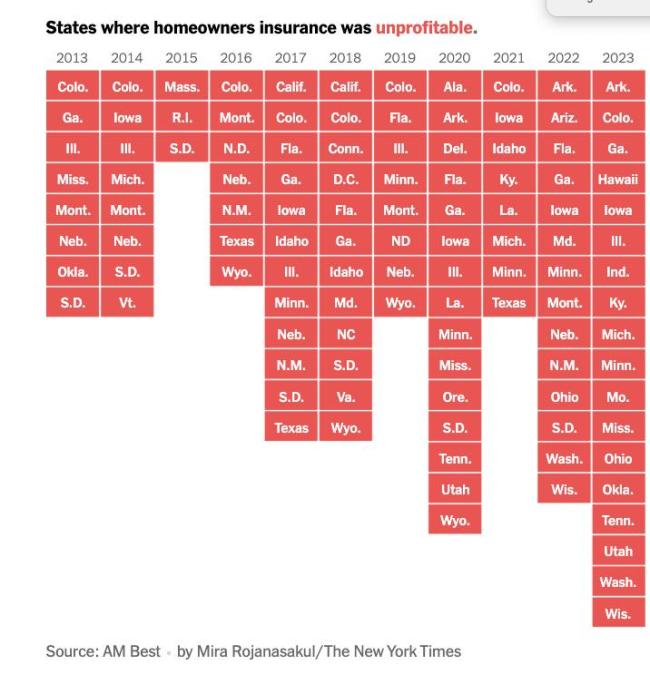

隨著氣候?yàn)?zāi)害愈演愈烈,,房屋保險(xiǎn)在美國(guó)越來越多的地區(qū)成為一項(xiàng)虧損業(yè)務(wù),。《紐約時(shí)報(bào)》的一項(xiàng)調(diào)查顯示,在過去十年間,,保險(xiǎn)公司在全美范圍內(nèi)支付的索賠金額已經(jīng)超過了他們收到的保費(fèi)。2023年,,全美18個(gè)州的保險(xiǎn)公司在房主保險(xiǎn)方面出現(xiàn)虧損。自2018年以來,全國(guó)范圍內(nèi)已有超過190萬(wàn)份房屋保險(xiǎn)合同被取消,。

這種趨勢(shì)導(dǎo)致了所謂的“愛荷華效應(yīng)”:即使是在以前風(fēng)險(xiǎn)較低的地區(qū),例如愛荷華州,保險(xiǎn)公司也在提高保費(fèi),、限制承保范圍,甚至直接退出市場(chǎng),。在美國(guó),,沒有保險(xiǎn)就拿不到抵押貸款,;而沒有抵押貸款,大多數(shù)美國(guó)人就無法購(gòu)買房屋,。這一切如參議員謝爾登·懷特豪斯所描述:“一切始于氣候風(fēng)險(xiǎn),,它使房產(chǎn)無法投保,,沒有保險(xiǎn)則房產(chǎn)無法抵押,沒有抵押貸款進(jìn)而導(dǎo)致房地產(chǎn)市場(chǎng)崩潰?!?/p>

保險(xiǎn)業(yè)在現(xiàn)代美國(guó)經(jīng)濟(jì)中發(fā)揮著重要作用,。隨著受監(jiān)管的大保險(xiǎn)公司紛紛退出高風(fēng)險(xiǎn)領(lǐng)域,一些新的不合規(guī)企業(yè)正在填補(bǔ)這一空白,。杜克大學(xué)研究員薩拉·布魯姆·拉斯金表示,,這些公司資本薄弱,不符合正常的監(jiān)管標(biāo)準(zhǔn),。哈佛商學(xué)院的一項(xiàng)研究表明,,到2018年,,這些監(jiān)管較少的保險(xiǎn)公司在佛羅里達(dá)州房主保險(xiǎn)市場(chǎng)的份額增長(zhǎng)到了50%,。

不斷上升的保險(xiǎn)成本只是氣候變化成本的一部分,。在許多最脆弱的地區(qū),,人們正在支付更多成本,,包括動(dòng)用退休儲(chǔ)蓄,出售房屋,,甚至搬家來應(yīng)對(duì)一次又一次的災(zāi)難。

保險(xiǎn)業(yè)和地方政府并非沒有意識(shí)到這些問題。去年,,加州政府采納了一系列監(jiān)管改革措施,,保險(xiǎn)公司將根據(jù)新法規(guī)申請(qǐng)大幅提高費(fèi)率。從短期和中期來看,,提高保險(xiǎn)公司的費(fèi)率并降低成本或許可以讓加州的保險(xiǎn)公司重新開始簽單和續(xù)保,。但從長(zhǎng)遠(yuǎn)來看,,如果不解決氣候變化的根本原因,,大多數(shù)加強(qiáng)保險(xiǎn)市場(chǎng)的努力都將失敗,。

加州近期提出的一項(xiàng)新法案旨在直接解決這一問題的核心,。由參議員斯科特·威納提出的可負(fù)擔(dān)保險(xiǎn)和氣候恢復(fù)法案如果通過,將允許保險(xiǎn)公司甚至災(zāi)民對(duì)化石燃料公司尋求賠償,,以解決加州的保險(xiǎn)負(fù)擔(dān)能力問題,。

幾十年來,大型化石能源公司一直知道燃燒它們的產(chǎn)品可能導(dǎo)致“潛在的災(zāi)難性事件”,,比如高溫和干旱,,這些都助長(zhǎng)了洛杉磯的大火。據(jù)《衛(wèi)報(bào)》報(bào)道,,石油巨頭??松梨诘目茖W(xué)家早在20世紀(jì)70年代就在內(nèi)部警告過這一點(diǎn)。

保險(xiǎn)行業(yè)本身對(duì)化石燃料的承保正在將其自身和氣候脆弱社區(qū)拖入深淵,。一份名為 “投保我們的未來”的報(bào)告發(fā)現(xiàn),,過去20年里,三分之一以上與天氣相關(guān)的保險(xiǎn)損失都是由氣候變化造成的,,總計(jì)達(dá)6000億美元,。近年來這一比例呈上升趨勢(shì)。報(bào)告呼吁保險(xiǎn)業(yè)加快脫碳進(jìn)程,,將對(duì)化石燃料保險(xiǎn)市場(chǎng)的投入更快轉(zhuǎn)向可再生能源保險(xiǎn),。各國(guó)監(jiān)管機(jī)構(gòu)已經(jīng)在行動(dòng)。

尾盤拉升,!滬指時(shí)隔一個(gè)月重返3300點(diǎn) 科技股爆發(fā)帶動(dòng)市場(chǎng)

九個(gè)月賺1億,,電影院按摩椅背后公司擬上市 智能按摩服務(wù)吸金強(qiáng)勁

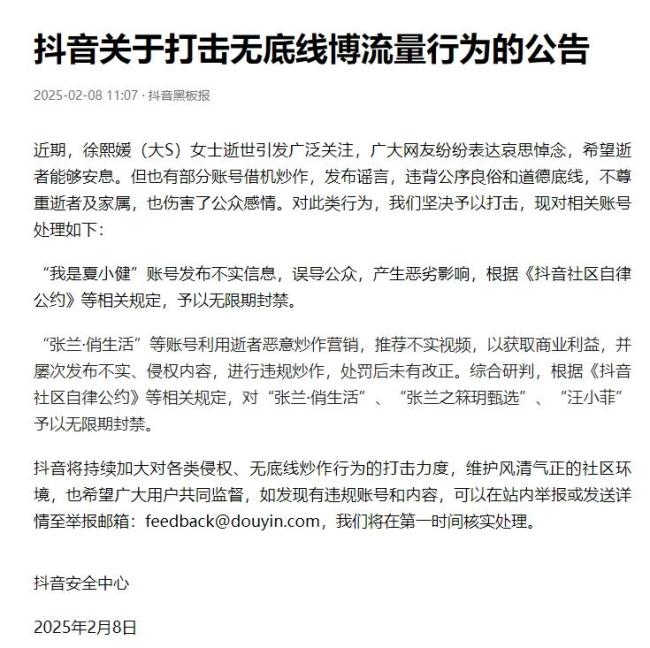

張?zhí)m汪小菲賬號(hào)屢次違規(guī)被罰未改正 無限期封禁

美國(guó)對(duì)華半導(dǎo)體限制新規(guī)生效:臺(tái)積電暫停向部分IC設(shè)計(jì)廠商發(fā)貨 進(jìn)一步收緊管制措施

烏試圖與美就沖突前景展開密集接觸 探討停火與和平協(xié)議

丹麥人怎么看“格陵蘭島事件” 態(tài)度冷淡引關(guān)注

泰國(guó)斷電第一晚 妙瓦底地區(qū)一處一片漆黑 打擊詐騙行動(dòng)啟動(dòng)

九個(gè)月賺1億,,電影院按摩椅背后公司擬上市 智能按摩服務(wù)吸金強(qiáng)勁

凄風(fēng)苦雨 加沙民眾生活雪上加霜 堅(jiān)守家園不屈服

DeepSeek算法和成本遇爭(zhēng)議 全面分析報(bào)告揭示真相

張?zhí)m汪小菲賬號(hào)屢次違規(guī)被罰未改正 無限期封禁

上海發(fā)生3車追尾事故 2車被燒毀 幸無人員傷亡

新加坡飛上海航班,,女子鬧事導(dǎo)致飛機(jī)延誤 乘客不滿爭(zhēng)執(zhí)影響行程

馬斯克DOGE“六君子”都是00后 年輕團(tuán)隊(duì)引發(fā)爭(zhēng)議

北京一菜館推出全藕哪吒套餐 電影聯(lián)動(dòng)營(yíng)銷引熱議

蘋果訴前員工泄密案已和解 工程師公開道歉

余燼之上今日開播 鵝廠首更4集

白宮多人累暈!美國(guó)媒體懇求特朗普休息一天 總統(tǒng)日更不停歇

尤文新射手3場(chǎng)5球制勝:把8000萬(wàn)先生按到替補(bǔ)席,,射門效率是真高 穆阿尼重獲新生

藍(lán)營(yíng)抗罷搞團(tuán)體戰(zhàn) 韓國(guó)瑜朱立倫助陣 團(tuán)結(jié)反擊民進(jìn)黨惡罷

美撞機(jī)事故最新細(xì)節(jié)披露:關(guān)鍵技術(shù)被關(guān)閉 碰撞高度約91米

特朗普將簽署命令停止推廣紙吸管 重新回到塑料,!

特朗普提出“領(lǐng)土換和平” 澤連斯基會(huì)答應(yīng)嗎? 烏方持開放態(tài)度

美國(guó)大批民主黨國(guó)會(huì)議員被阻止進(jìn)入教育部大樓

美國(guó)退群退了個(gè)寂寞,!聯(lián)合國(guó)人權(quán)理事會(huì):美國(guó)非成員 無法“退出”

康輝揭秘亞冬會(huì)開幕式播報(bào)間幕后故事 夢(mèng)想與心聲

業(yè)主沒交物業(yè)費(fèi)被公示 法院判了 物業(yè)公司侵權(quán)成立

俄軍T-72坦克深入烏軍防御陣地:連續(xù)開火重炮猛攻 炸毀烏重要據(jù)點(diǎn)

一小行星7年內(nèi)有概率撞地球 聯(lián)合國(guó)啟動(dòng)《行星安全協(xié)議》

黃旭華64歲仍親身參與極限深潛 花甲癡翁志探龍宮

不到一周 特朗普再改政令 政策反復(fù)引發(fā)不確定性

張?zhí)m,、汪小菲抖音賬號(hào)被無限期封禁 因違規(guī)炒作營(yíng)銷

日產(chǎn)和本田談崩 富士康:這回輪到我了吧 控制權(quán)之爭(zhēng)成導(dǎo)火索

尾盤拉升,!滬指時(shí)隔一個(gè)月重返3300點(diǎn) 科技股爆發(fā)帶動(dòng)市場(chǎng)

美國(guó)失聯(lián)飛機(jī)已確認(rèn)墜毀!全員遇難

相關(guān)新聞

加州山火為何如此頻繁 氣候變化加劇風(fēng)險(xiǎn)

2025-01-12 13:57:55加州山火為何如此頻繁6天35起 加州山火為何這么多 氣候變化加劇火災(zāi)風(fēng)險(xiǎn)

2025-01-10 13:40:236天35起加州山火為何這么多加州山火或加劇當(dāng)?shù)刎毟徊罹?災(zāi)后重建凸顯資源不均

2025-01-24 07:49:21加州山火或加劇當(dāng)?shù)刎毟徊罹?/span>加州一城市地表加速移動(dòng) 數(shù)百家庭停電,,山體滑坡危機(jī)加劇

2024-09-06 18:28:10加州一城市地表加速移動(dòng)加州州長(zhǎng)稱馬斯克散播加州大火謊言 雙方爭(zhēng)執(zhí)升級(jí)

2025-01-14 23:53:01加州州長(zhǎng)稱馬斯克散播加州大火謊言加州五場(chǎng)大火同時(shí)“點(diǎn)燃”洛杉磯 損失達(dá)500億美元

2025-01-10 08:27:27美國(guó)加州五場(chǎng)大火同時(shí)“點(diǎn)燃”洛杉磯