持續(xù)“債?!眰虴TF規(guī)模超2000億 指數(shù)化投資時(shí)代來臨(3)

興銀基金固收團(tuán)隊(duì)認(rèn)為,,整體來看,2025年債市在當(dāng)前基本面預(yù)期下,,收益率仍將保持低位運(yùn)行,,但利率債供給沖擊和貨幣政策空間收斂也限制了利率下行的區(qū)間,。因此,在保持組合中性久期和杠桿的同時(shí),,適當(dāng)增加中長端利率債波段操作,,通過交易提升收益表現(xiàn)或是更優(yōu)的策略。

國聯(lián)基金固收基金經(jīng)理潘巍認(rèn)為,,短期內(nèi)債券市場的邏輯難以發(fā)生根本性逆轉(zhuǎn),,債市利率預(yù)計(jì)將繼續(xù)處于下行區(qū)間,而具體的下行幅度則將取決于貨幣政策的寬松程度以及政策效果的實(shí)際顯現(xiàn)情況,。在保持樂觀態(tài)度的同時(shí),,他也提醒要警惕債市波動調(diào)整或有所加大。國聯(lián)益海30天滾動持有債券基金經(jīng)理韓正宇也注意到債市潛在的波動,,他認(rèn)為當(dāng)前市場已提前大幅定價(jià)降息降準(zhǔn)預(yù)期,,同時(shí)基本面、資金面,、政府債供給,、機(jī)構(gòu)配置力量以及債市增量資金等方面可能出現(xiàn)邊際變化,因此債券市場可能呈現(xiàn)出更明顯的震蕩市特征,。

特別是在債券指數(shù)基金規(guī)模增長,、流動性提升、投資品種豐富的背景下,,通過債券指數(shù)基金進(jìn)行資產(chǎn)配置,、分散風(fēng)險(xiǎn)也更為重要。華西證券宏觀固收團(tuán)隊(duì)建議,,一個(gè)短期內(nèi)可行的多資產(chǎn)配置思路是,,將倉位簡單分為60%的配置倉位和40%的彈性倉位,其中配置倉位以可轉(zhuǎn)債,、超長利率債和3—5年信用債等比例配置,,且維持倉位恒定;彈性倉位則根據(jù)環(huán)境變化靈活配置資產(chǎn),。

雀巢13年后再出手,,擬全資控股糖果龍頭徐福記,創(chuàng)始人家族退居幕后 深化糖果市場布局

男子上班3天被辭退,!7天后公司沒了,!法院判決 員工獲賠工資及賠償金

網(wǎng)易多款游戲因移動運(yùn)營商故障出現(xiàn)服務(wù)器異常 服務(wù)已恢復(fù)

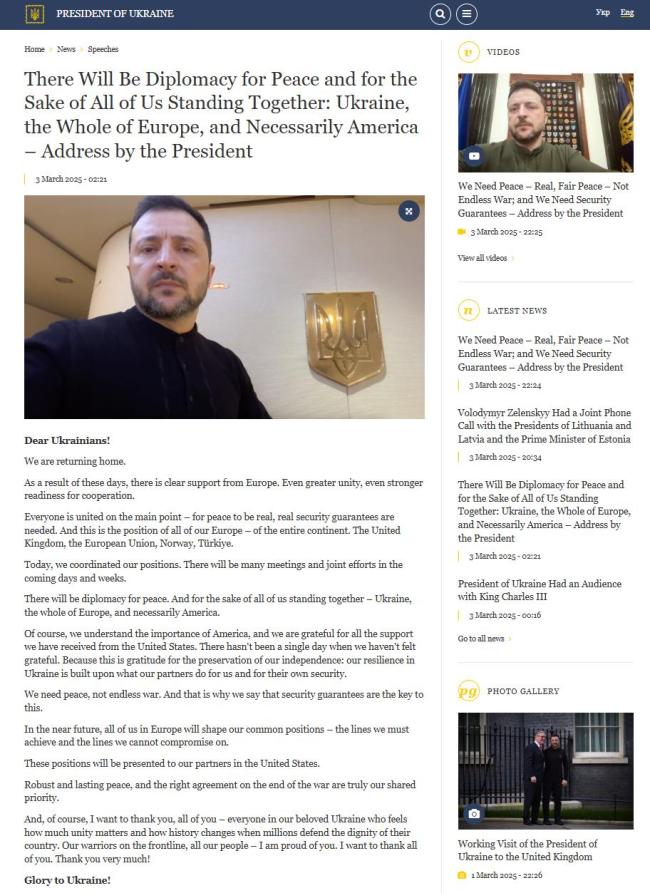

澤連斯基說烏克蘭需要和平 安全保障是關(guān)鍵

特朗普25%關(guān)稅無談判空間,加拿大外長“秒回?fù)簟保簣?bào)復(fù)清單就位 貿(mào)易戰(zhàn)一觸即發(fā)

牛彈琴:特朗普對歐發(fā)出最輕蔑一問

美方單邊關(guān)稅損人不利己 背離多邊規(guī)則

陳妍希蔡康永聚餐吃飯 狀態(tài)回春開啟新生活

野生梅花鹿穿馬路被車撞傷路人救助

我國工業(yè)機(jī)器人裝機(jī)量全球過半,!政協(xié)會議發(fā)言人提到春晚機(jī)器人 科技創(chuàng)新推動新質(zhì)生產(chǎn)力

劉曉慶回應(yīng)被AI假冒,,相關(guān)賬號被火速封停 AI偽造視頻引關(guān)注

金飾斷崖式下調(diào) 有消費(fèi)者“入手即虧”?

美國一參議員呼吁澤連斯基辭職 澤連斯基強(qiáng)硬回應(yīng)

男子上班3天被辭退,!7天后公司沒了!法院判決 員工獲賠工資及賠償金

貝索斯發(fā)火箭把未婚妻送上太空 全女性團(tuán)隊(duì)創(chuàng)舉引發(fā)熱議

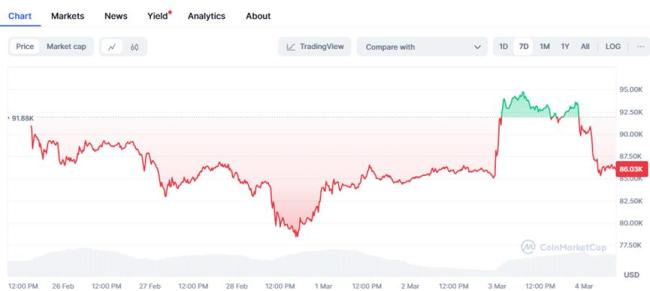

比特幣再跌8%,!特朗普儲備承諾也難抵消市場悲觀情緒 宏觀因素主導(dǎo)下跌

2025國際乒聯(lián)第10周排名 國乒主力穩(wěn)居前列

業(yè)內(nèi):英偉達(dá)熊市趨勢可能才剛開始

特朗普澤連斯基矛盾再度升級 白宮爭吵后局勢惡化

雷軍回應(yīng)不銹鋼紙杯賣爆 銷量遠(yuǎn)超預(yù)期

暴曬20分鐘,、追劇1小時(shí)!MWC25上的這波電腦也太酷了 創(chuàng)新PC引領(lǐng)未來

侵權(quán)趙麗穎商家被強(qiáng)制執(zhí)行 執(zhí)行標(biāo)的超30萬

日民間團(tuán)體要求政府徹查駐日美軍基地,,追責(zé)有機(jī)氟污染問題

官宣換電,!蘿卜快跑這是要7×24小時(shí)的節(jié)奏 無人車全天候運(yùn)營成真

僅剩8天,彈劾案奏響終曲,,尹錫悅搖搖欲墜 結(jié)局即將揭曉

當(dāng)?shù)鼗貞?yīng)小學(xué)生六點(diǎn)就趕校車 配套不足引發(fā)關(guān)注

比特幣跌破83000美元,,日內(nèi)跌超7%

美國同意出售F35戰(zhàn)斗機(jī) 印度開始“狂歡”

馬斯克一家三代蹭特朗普總統(tǒng)專機(jī)“陸戰(zhàn)隊(duì)一號”前往海湖莊園,!

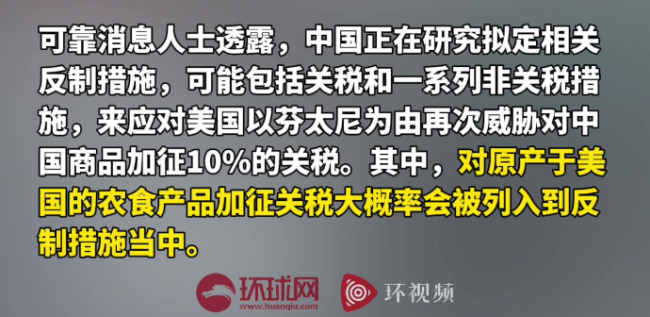

消息人士:中國正在研究反制措施 堅(jiān)決抵制美國再次加稅

加拿大準(zhǔn)備好對美一系列報(bào)復(fù):關(guān)稅反擊在即

雀巢13年后再出手,,擬全資控股糖果龍頭徐福記,創(chuàng)始人家族退居幕后 深化糖果市場布局

澤連斯基:要換掉我不容易的 所以必須與我談判 美烏關(guān)系面臨考驗(yàn)

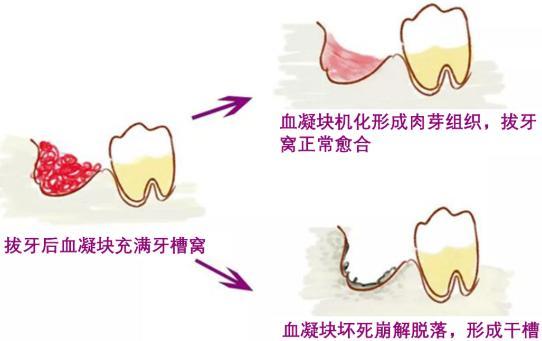

女子拔牙后當(dāng)晚就刷牙,,還用舌頭舔傷口喝粥突覺混著糞便般的腐臭 干槽癥警示錄

網(wǎng)易多款游戲因移動運(yùn)營商故障出現(xiàn)服務(wù)器異常 服務(wù)已恢復(fù)

相關(guān)新聞

29只股票型ETF份額增加超1億份 多只ETF顯著增長

2024-12-09 18:24:3029只股票型ETF份額增加超1億份上海打造超高清視聽產(chǎn)業(yè)區(qū) 力爭規(guī)模躍升至2000億

2024-12-12 07:44:58上海打造超高清視聽產(chǎn)業(yè)區(qū)科創(chuàng)板ETF規(guī)模超2600億 市場呈現(xiàn)“百花齊放”態(tài)勢

2024-11-06 20:03:04科創(chuàng)板ETF規(guī)模超2600億“國家隊(duì)”增持寬基ETF大漲 多只規(guī)模環(huán)比增超50%

2024-10-28 15:33:00“國家隊(duì)”增持寬基ETF大漲主題指數(shù)ETF規(guī)模突破4000億元 超八成產(chǎn)品年內(nèi)浮盈

2024-11-23 11:41:05主題指數(shù)ETF規(guī)模突破4000億元農(nóng)商行發(fā)行二永債超470億 規(guī)模創(chuàng)歷史新高

2024-11-01 22:50:18農(nóng)商行發(fā)行二永債超470億