民生策略:AI并不是投資的唯一答案 多元化投資更具彈性

市場(chǎng)回暖的背后,,是投資者對(duì)AI能夠成為未來(lái)中國(guó)經(jīng)濟(jì)增長(zhǎng)核心驅(qū)動(dòng)力這一宏觀敘事的希冀。然而,,由于過(guò)高的估值溢價(jià),,繼續(xù)投資這一領(lǐng)域未必是最優(yōu)選擇,。AI雖然是當(dāng)前焦點(diǎn),但并不是唯一答案,。如果AI確實(shí)成為經(jīng)濟(jì)增長(zhǎng)的核心驅(qū)動(dòng)力,,那么隨著經(jīng)濟(jì)預(yù)期的修復(fù),非AI行業(yè)的整體估值過(guò)低也將具有彈性,;反之,,若AI發(fā)展不及預(yù)期,全球債務(wù)問(wèn)題將再次推升實(shí)物資產(chǎn)價(jià)格,。

A股市場(chǎng)在領(lǐng)漲的AI板塊內(nèi)部和成長(zhǎng)股內(nèi)部均出現(xiàn)了高低切換的現(xiàn)象,,這反映了投資者對(duì)前期熱門(mén)AI帶動(dòng)行情的遲疑。過(guò)去兩年,,美國(guó)在高利率的情況下實(shí)現(xiàn)了顯著高于其他發(fā)達(dá)經(jīng)濟(jì)體的經(jīng)濟(jì)增速和強(qiáng)勁的股票市場(chǎng)表現(xiàn),。這種“美國(guó)例外”式增長(zhǎng)與人工智能浪潮密切相關(guān):2023年以來(lái),美國(guó)企業(yè)凈資本開(kāi)支及研發(fā)投入占經(jīng)營(yíng)性現(xiàn)金流比重明顯高于非美發(fā)達(dá)經(jīng)濟(jì)體,。這與2023年初ChatGPT大模型的商業(yè)化進(jìn)程吻合:2023Q2以來(lái),,美股科技七巨頭的資本開(kāi)支占標(biāo)普500成分股及GDP核算口徑下美國(guó)總投資的比重顯著上升。近期A股回暖反映的是投資者期待以DeepSeek為代表的低成本大模型技術(shù)能帶動(dòng)中國(guó)股市出現(xiàn)類似情況,。值得注意的是,,2023年以來(lái)美股上漲并非只有AI上漲,其在經(jīng)濟(jì)中的帶動(dòng)效應(yīng)或許是當(dāng)下進(jìn)行高低切換的重要原因,。

當(dāng)前人工智能板塊的估值擴(kuò)張存在一定搶跑跡象,。無(wú)論是A股還是美股,信息技術(shù)相關(guān)行業(yè)市值占比有向資本開(kāi)支占比回歸的趨勢(shì),。當(dāng)前A股TMT板塊和美股信息技術(shù)板塊的市值占比相對(duì)其資本開(kāi)支占比均出現(xiàn)了一定程度的搶跑,。與此同時(shí),AI板塊估值擴(kuò)張空間可能面臨當(dāng)前估值溢價(jià)較高的制約,。從歷史經(jīng)驗(yàn)來(lái)看,,若已提前獲得估值溢價(jià),在產(chǎn)業(yè)浪潮真正到來(lái)后,估值抬升幅度會(huì)較低,。如果AI能成為未來(lái)中國(guó)經(jīng)濟(jì)增長(zhǎng)核心驅(qū)動(dòng)力,,那么隨著經(jīng)濟(jì)預(yù)期的修復(fù),非AI行業(yè)的整體估值過(guò)低也將同樣具有彈性,。從美股經(jīng)驗(yàn)來(lái)看,,2023年以來(lái)標(biāo)普500信息技術(shù)指數(shù)相對(duì)于標(biāo)普500指數(shù)的PE、PB估值的最大擴(kuò)張幅度分別為39.4%和24.5%,,此后開(kāi)始逐步收斂,。當(dāng)前A股TMT指數(shù)相對(duì)于滬深300指數(shù)的PE擴(kuò)張幅度達(dá)到32.0%,PB相對(duì)擴(kuò)張幅度為27.9%,,中國(guó)AI相關(guān)行業(yè)在PB上的估值溢價(jià)已經(jīng)超過(guò)美國(guó)2023年以來(lái)的擴(kuò)張速度,,涉及更多行業(yè)的高低切換或是可行的。

金飾斷崖式下調(diào) 有消費(fèi)者“入手即虧”,?

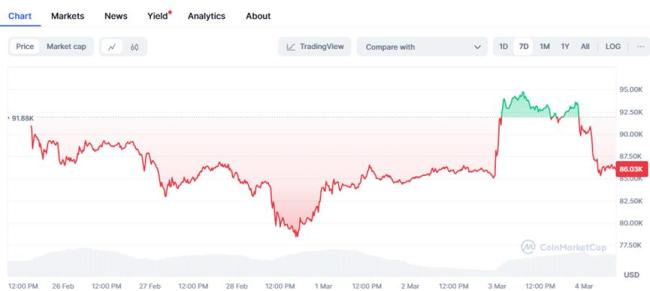

比特幣跌破83000美元,日內(nèi)跌超7%

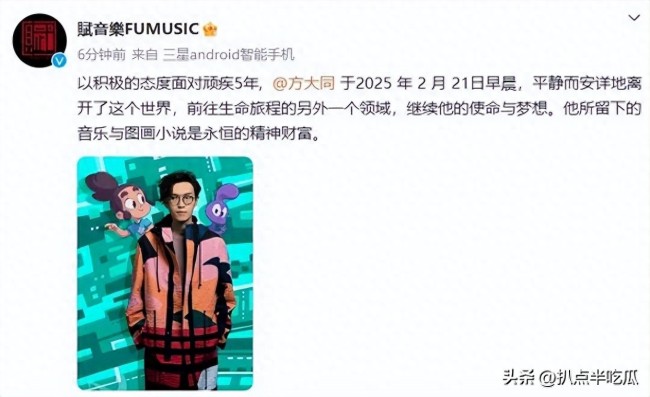

2025開(kāi)年50天,,8位明星猝然離世:一個(gè)比一個(gè)突然,最小的僅20歲

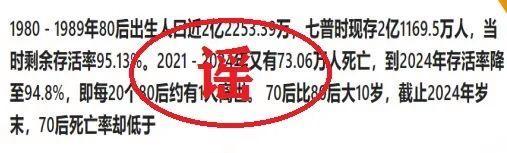

捏造80后死亡率5.2% 多人被處罰 謠言引發(fā)廣泛關(guān)注

男子因家庭矛盾發(fā)現(xiàn)自己是被抱養(yǎng)的

牛彈琴:特朗普對(duì)歐發(fā)出最輕蔑一問(wèn)

青島男籃主場(chǎng)過(guò)后迎“魔鬼賽程” 四連客挑戰(zhàn)嚴(yán)峻

李東生:建議降低靈活就業(yè)者參保門(mén)檻 減輕繳費(fèi)負(fù)擔(dān)

庫(kù)克又下場(chǎng)帶貨 預(yù)告本周發(fā)Air新品 M4 MacBook Air即將登場(chǎng)

僅剩8天,,彈劾案奏響終曲,,尹錫悅搖搖欲墜 結(jié)局即將揭曉

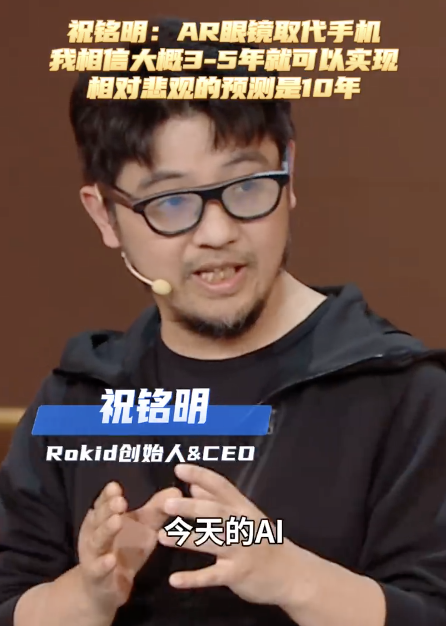

Rokid創(chuàng)始人預(yù)言五年內(nèi)AR眼鏡將取代手機(jī)

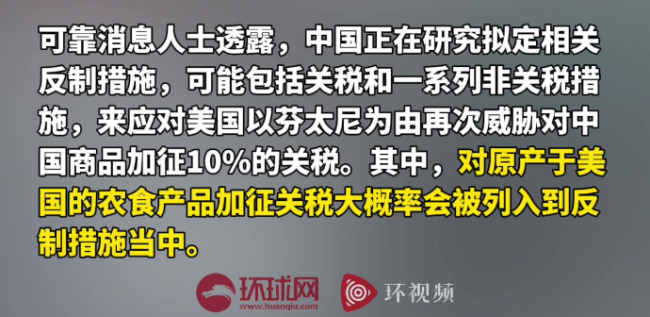

消息人士:中國(guó)正在研究反制措施 堅(jiān)決抵制美國(guó)再次加稅

澤連斯基:要換掉我不容易的 所以必須與我談判 美烏關(guān)系面臨考驗(yàn)

美國(guó)同意出售F35戰(zhàn)斗機(jī) 印度開(kāi)始“狂歡”

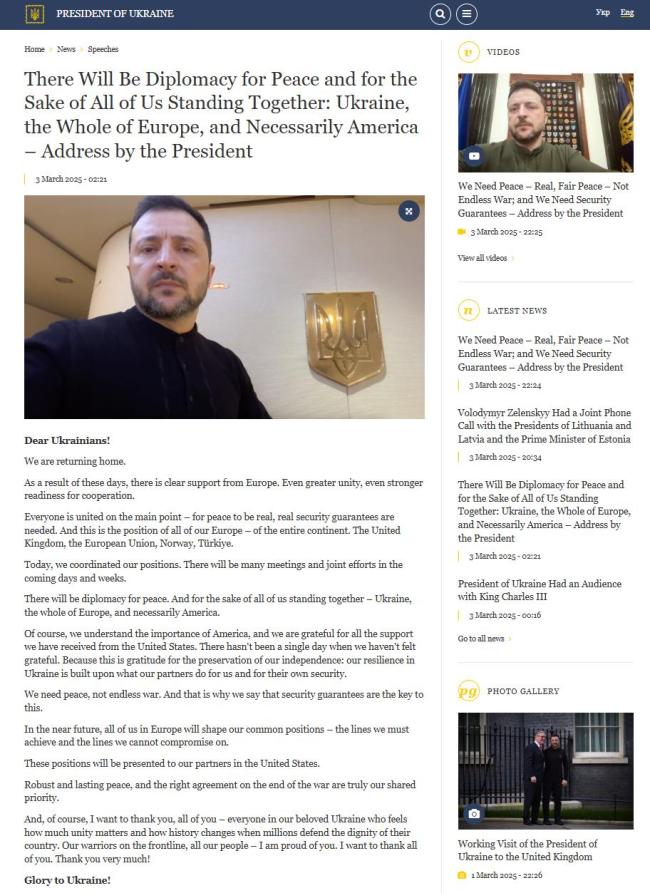

澤連斯基說(shuō)烏克蘭需要和平 安全保障是關(guān)鍵

日本民間團(tuán)體要求徹查駐日美軍基地 質(zhì)疑污染標(biāo)準(zhǔn)

特朗普25%關(guān)稅無(wú)談判空間,加拿大外長(zhǎng)“秒回?fù)簟保簣?bào)復(fù)清單就位 貿(mào)易戰(zhàn)一觸即發(fā)

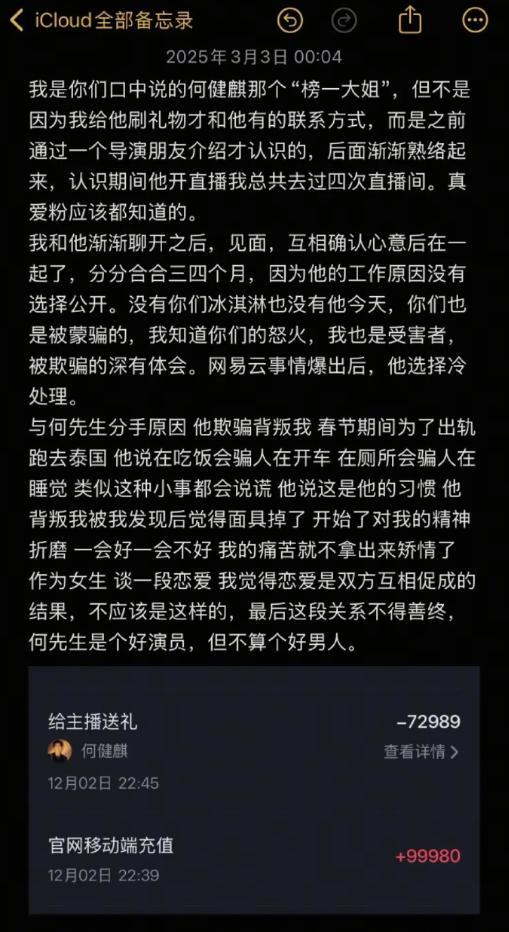

短劇“頂流”演員被曝出軌塌房,!戀情風(fēng)波引發(fā)關(guān)注

加沙面粉和蔬菜價(jià)格上漲超100倍 人道援助受阻

特朗普澤連斯基矛盾再度升級(jí) 白宮爭(zhēng)吵后局勢(shì)惡化

業(yè)內(nèi):英偉達(dá)熊市趨勢(shì)可能才剛開(kāi)始

金價(jià)重回2900美元 貴金屬市場(chǎng)再度走強(qiáng)

美國(guó)一參議員呼吁澤連斯基辭職 澤連斯基強(qiáng)硬回應(yīng)

金飾斷崖式下調(diào) 有消費(fèi)者“入手即虧”,?

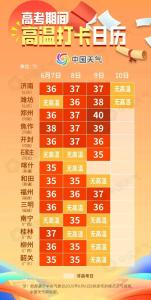

“驚蟄是雨天,,農(nóng)民一年閑”有啥征兆?

官宣!粵港澳大灣區(qū)首個(gè)太古里 廣州聚龍灣項(xiàng)目啟動(dòng)

2025開(kāi)年50天,,8位明星猝然離世:一個(gè)比一個(gè)突然,,最小的僅20歲

比特幣跌破83000美元,日內(nèi)跌超7%

加拿大準(zhǔn)備好對(duì)美一系列報(bào)復(fù):關(guān)稅反擊在即

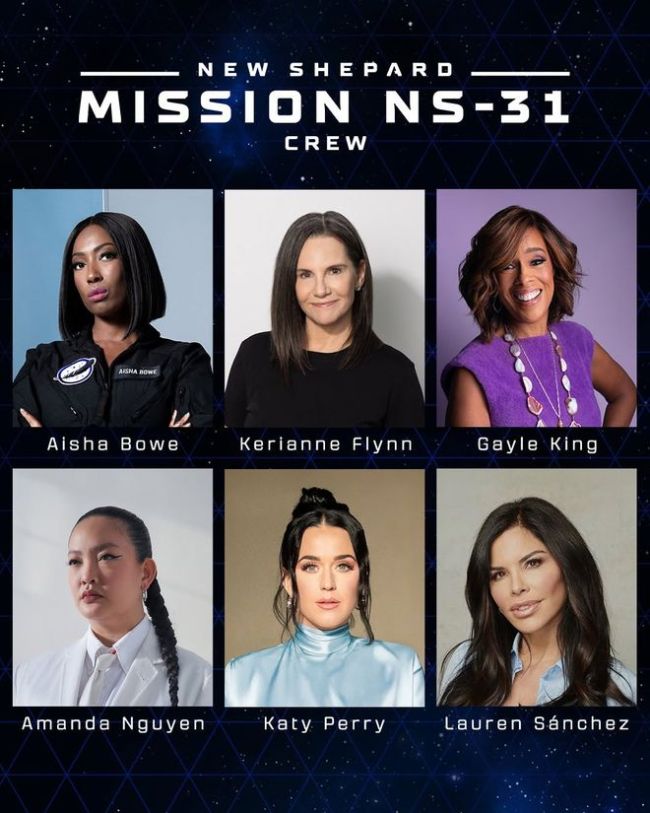

貝索斯發(fā)火箭把未婚妻送上太空 全女性團(tuán)隊(duì)創(chuàng)舉引發(fā)熱議

比特幣再跌8%,!特朗普儲(chǔ)備承諾也難抵消市場(chǎng)悲觀情緒 宏觀因素主導(dǎo)下跌

馬斯克一家三代蹭特朗普總統(tǒng)專機(jī)“陸戰(zhàn)隊(duì)一號(hào)”前往海湖莊園!

美方單邊關(guān)稅損人不利己 背離多邊規(guī)則

加拿大將停止向美國(guó)發(fā)運(yùn)鎳 反擊關(guān)稅威脅

日民間團(tuán)體要求政府徹查駐日美軍基地,,追責(zé)有機(jī)氟污染問(wèn)題

相關(guān)新聞

OpenAI創(chuàng)始人承認(rèn)閉源策略失誤 轉(zhuǎn)向新開(kāi)源策略

2025-02-01 14:47:48OpenAI創(chuàng)始人承認(rèn)閉源策略失誤一批民生新規(guī)12月起施行 法治暖意護(hù)民生

2024-11-30 21:06:00一批民生新規(guī)12月起施行賀詞里的民生牽掛

歲序更替,,華章日新,,時(shí)間在徐徐行進(jìn)中,積蓄溫暖的力量,。

2025-01-03 09:04:04賀詞里的民生牽掛新加坡新財(cái)年預(yù)算聚焦科技民生 推動(dòng)經(jīng)濟(jì)創(chuàng)新與民生改善

2025-02-26 13:32:36新加坡新財(cái)年預(yù)算聚焦科技民生考研政治 題型解析與備考策略

2024-12-21 12:36:18考研政治愛(ài)你致歉 平臺(tái)緊急調(diào)整策略

2025-02-26 09:49:52愛(ài)你致歉