央行連續(xù)增持黃金 金價(jià)還會(huì)漲嗎 全球貨幣體系穩(wěn)定性受考驗(yàn)(2)

對(duì)于個(gè)人投資者來(lái)說(shuō),,現(xiàn)在入場(chǎng)是否合適?黃金本身不會(huì)產(chǎn)生利息,,收益主要來(lái)自買賣差價(jià),。當(dāng)前黃金價(jià)格波動(dòng)較大,長(zhǎng)期來(lái)看有上漲趨勢(shì),,但短期震蕩也不容忽視,。過(guò)去一年,以人民幣計(jì)價(jià)的黃金價(jià)格上漲顯著,,反映出全球地緣政治和經(jīng)濟(jì)不穩(wěn)定因素,。這些問(wèn)題未解決,各國(guó)央行增持黃金的趨勢(shì)預(yù)計(jì)會(huì)持續(xù),。

歷史上,,黃金價(jià)格曾出現(xiàn)過(guò)大幅下跌的情況。例如1974年石油美元體系確立時(shí),,黃金需求下降,;隨后五年因全球通脹嚴(yán)重,黃金價(jià)格大漲至800美元,。1980年美聯(lián)儲(chǔ)提高存款利率,,實(shí)際收益由負(fù)轉(zhuǎn)正,人們轉(zhuǎn)向銀行存款,,黃金價(jià)格暴跌70%,。直到1999年各國(guó)央行停止大規(guī)模拋售,黃金價(jià)格才觸底反彈,。最近一輪上漲始于2015年,,與全球大量印鈔有關(guān)。當(dāng)紙幣發(fā)行過(guò)多導(dǎo)致購(gòu)買力下降時(shí),,黃金作為實(shí)物資產(chǎn)的價(jià)值就會(huì)凸顯,。

從貨幣發(fā)展史看,黃金一直扮演著價(jià)值尺度的角色,。當(dāng)紙幣因發(fā)行過(guò)多而貶值時(shí),,黃金作為“價(jià)值錨”的作用尤為重要。全球央行增加黃金持有量是對(duì)當(dāng)前貨幣體系穩(wěn)定性的一種預(yù)防措施,。個(gè)人投資者應(yīng)理解這一底層邏輯,,而不是僅僅追逐短期價(jià)格波動(dòng)。

大樂(lè)透開(kāi)出7注928萬(wàn) 分落六地

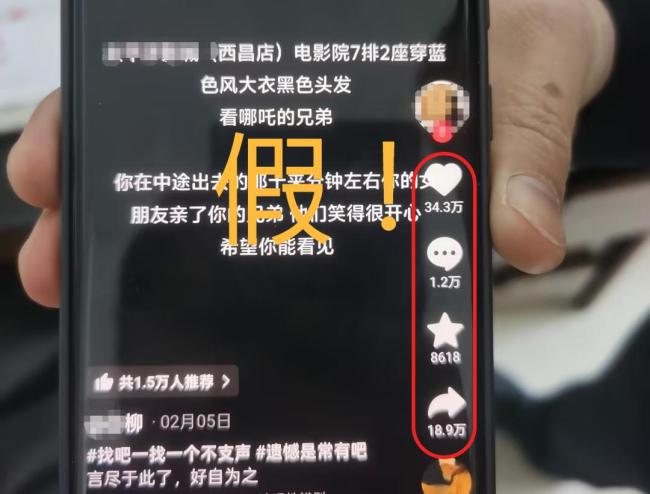

警方辟謠看哪吒2時(shí)女子和男友兄弟親熱視頻 虛假信息被查處

驚蟄吃3寶,,春季無(wú)煩惱:養(yǎng)出春日好氣色

美烏關(guān)系向何處去 復(fù)雜局勢(shì)下的博弈與分歧

驚蟄吃3寶,,春季無(wú)煩惱:養(yǎng)出春日好氣色

美烏談崩后雙方如何收?qǐng)?西方聯(lián)盟面臨考驗(yàn)

“過(guò)了驚蟄節(jié),鋤頭不得歇”,,啥意思,?春耕忙碌正當(dāng)時(shí)

美烏談崩 北約或成最大輸家 美國(guó)兩黨內(nèi)斗外溢

特朗普:不再忍耐澤連斯基 美國(guó)“忍耐有限度”

專家:美加征汽車關(guān)稅想“一石三鳥(niǎo)” 盟友反彈強(qiáng)烈

大V:烏克蘭將面臨三大嚴(yán)峻情況 盟友或成幕后推手

大S遺產(chǎn)的分配結(jié)果出來(lái)后,,才明白大S最親密的人是誰(shuí) 孩子優(yōu)先

樸槿惠在私宅會(huì)見(jiàn)韓執(zhí)政黨領(lǐng)導(dǎo)層 表達(dá)對(duì)尹錫悅的憂慮和支持

無(wú)視沙特115億元合同!24歲維尼修斯承諾留守皇馬:為了拿金球獎(jiǎng) 拒絕天價(jià)誘惑

是否會(huì)向?yàn)蹩颂m派遣維和部隊(duì),?中方回應(yīng) 支持和平解決危機(jī)

巴格拉姆空軍基地被中國(guó)接管,?阿富汗駁斥美方 情緒化言論遭批

大樂(lè)透開(kāi)出7注928萬(wàn) 分落六地

特朗普要看澤連斯基表現(xiàn) 美暫停軍事援助

歐洲提出的俄烏和平方案能實(shí)現(xiàn)嗎 歐洲挺身而出爭(zhēng)奪主導(dǎo)權(quán)

韓國(guó)乒乓球曝出腐敗丑聞,奧運(yùn)人選暗箱操作 金澤洙柳承敏成焦點(diǎn)

特朗普確認(rèn)對(duì)加墨征收關(guān)稅 美股重挫 市場(chǎng)恐慌情緒升高

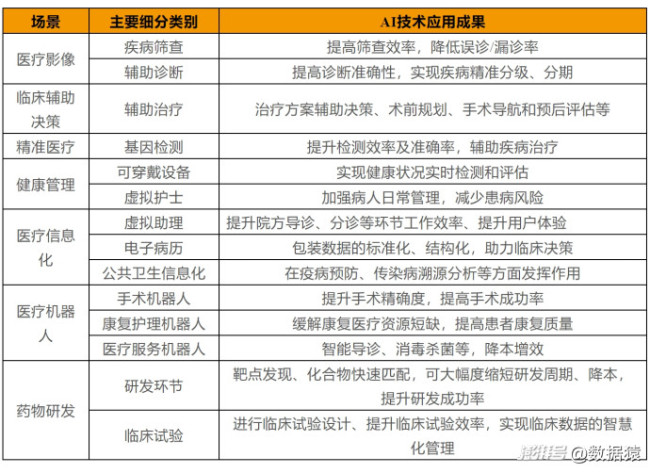

AI醫(yī)療時(shí)代奇點(diǎn)已至嗎 從工具到?jīng)Q策者的范式革命

網(wǎng)民捏造傳播80后虛假死亡率 造謠者被處罰

垃圾堆下驚現(xiàn)商朝黃金面具

巴菲特罕見(jiàn)發(fā)聲 關(guān)稅或引發(fā)通脹

警方辟謠看哪吒2時(shí)女子和男友兄弟親熱視頻 虛假信息被查處

特朗普:對(duì)澤連斯基不會(huì)再忍了 美烏關(guān)系緊張升級(jí)

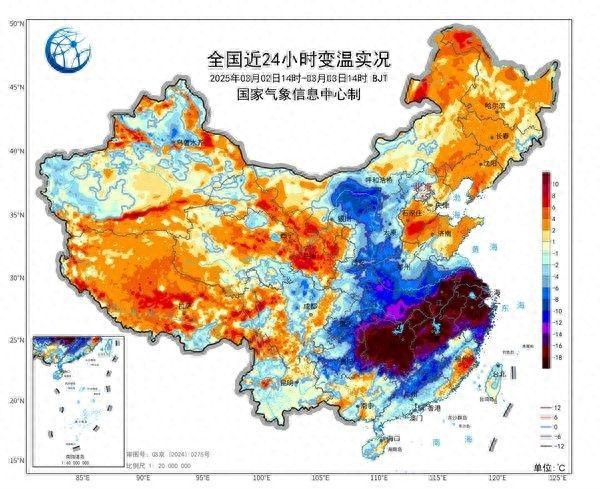

南方迎來(lái)寒潮核心影響時(shí)段

王堅(jiān)院士揭秘堵車根本原因 慢才是真兇

春捂最該捂的3個(gè)部位 保暖防寒有講究

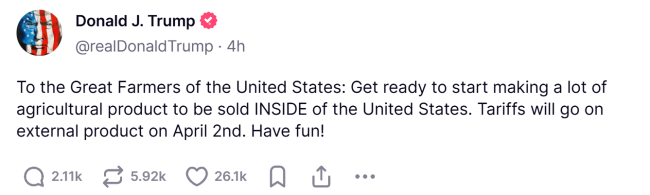

特朗普喊話美國(guó)農(nóng)民:要對(duì)外征稅了,,玩得開(kāi)心,!關(guān)稅4月2日生效

外交部駁斥魯比奧涉華言論 回?fù)衾鋺?zhàn)思維

二月初五 記得“一事不做,二樣不碰,,三物要吃” 迎接溜光節(jié)習(xí)俗

AI三小時(shí)做的小游戲9天賺12萬(wàn) 廣告模式引爆盈利

大女兒去世 家人隱瞞老人兩年多

相關(guān)新聞

央行連續(xù)增持黃金 金價(jià)還會(huì)繼續(xù)漲嗎 市場(chǎng)避險(xiǎn)情緒助推

2025-02-12 11:41:45央行連續(xù)增持黃金金價(jià)還會(huì)繼續(xù)漲嗎央行增持黃金后續(xù):金價(jià)易漲難跌

11月末中國(guó)官方黃金儲(chǔ)備為7296萬(wàn)盎司,,較10月末增加16萬(wàn)盎司,,這也意味著人民銀行時(shí)隔半年來(lái)首次增持黃金。

2024-12-09 09:40:28央行增持黃金后續(xù):金價(jià)易漲難跌央行出手,,時(shí)隔半年再買超4噸黃金,!金價(jià)還會(huì)漲嗎 增持提振市場(chǎng)信心

2024-12-11 12:19:06央行出手央行連續(xù)兩個(gè)月增持黃金 外匯儲(chǔ)備穩(wěn)定增長(zhǎng)

2025-01-10 08:01:44央行連續(xù)兩個(gè)月增持黃金中國(guó)央行連續(xù)第二個(gè)月增持黃金 增持規(guī)模顯著擴(kuò)大

2025-01-07 18:02:43中國(guó)央行連續(xù)第二個(gè)月增持黃金央行連續(xù)六個(gè)月暫停增持黃金 外匯儲(chǔ)備減少

2024-11-07 18:31:00央行連續(xù)六個(gè)月暫停增持黃金