古茗上市開啟新茶飲集中上市潮 市場期待持續(xù)高漲

2月12日,,古茗控股有限公司在港交所主板掛牌上市,成為繼奈雪的茶,、茶百道之后的新茶飲第三股,,這也是蛇年開年港股的第一只新股。2月11日市場消息顯示,,古茗暗盤一度上漲近20%,,最終交易漲幅超10%。上市首日,,古茗開盤后小幅拉升,,截至當日上午10時42分,報10.060港元/股,,漲幅為1.21%,。

新茶飲行業(yè)在過去一年迎來了一輪上市潮,多個頭部品牌相繼向港交所提交上市申請,。目前茶百道和古茗已成功登陸資本市場,,蜜雪冰城和滬上阿姨的上市備案也已獲通過,。對比去年漫長的等待期,,2025年新茶飲IPO進程明顯加快。盡管奈雪的茶和茶百道在上市首日開盤破發(fā),,投資者對于新茶飲板塊依然抱有期待,。

古茗全球發(fā)售約1.824億股股份,最終發(fā)售價為每股9.94港元,,全球發(fā)售凈籌約17.21億港元,。香港公開發(fā)售占43.48%,,獲194.87倍認購;國際發(fā)售占56.52%,,獲15.03倍認購,。由于來自香港散戶投資者的需求強勁,零售投資者的分配份額從10%增加至43.5%,。古茗還引入了五名基石投資者,,合共認購7100萬美元(約5.53億港元)的發(fā)售股份,其中包括騰訊控股全資擁有的Huang River Investment Limited等知名機構(gòu),。

古茗計劃將此次全球發(fā)售所得款項凈額約25%用于擴充信息技術(shù)團隊,,提升業(yè)務管理和門店運營數(shù)字化水平;約25%用于加強供應鏈能力與管理效率,;約20%用于加強品牌建設(shè),,增進與消費者聯(lián)系;約10%用于持續(xù)推行地域加密策略,;約10%用于聘用產(chǎn)品研發(fā)專家,,提升產(chǎn)品研發(fā)能力。

從門店規(guī)模和業(yè)績表現(xiàn)來看,,除去蜜雪冰城,,古茗是行業(yè)內(nèi)最接近“萬店規(guī)模”的茶飲品牌,,也是全價格帶下中國第二大現(xiàn)制茶飲店品牌,。2021年至2023年,古茗分別實現(xiàn)收入43.84億元,、55.59億元,、76.76億元,其中2022年和2023年的同比增長分別為26.8%和38.1%,。公司實現(xiàn)經(jīng)調(diào)整利潤(非國際財務報告準則計量)分別為7.7億元,、7.88億元、14.59億元,。2024年前三季度,,古茗GMV為166億元,同比增長20.4%,;實現(xiàn)收入64.41億元,,同比增長15.6%;實現(xiàn)經(jīng)調(diào)整利潤11.49億元,,較上年同期增長近10%,。截至2024年9月30日,公司的門店網(wǎng)絡(luò)由9778家門店組成。

古茗的穩(wěn)健發(fā)展很大程度上依賴于加盟業(yè)務規(guī)模的持續(xù)擴大,。招股書顯示,,古茗的收入主要來自向加盟店銷售商品及設(shè)備并提供服務。截至2023年及2024年前三季度,,公司加盟店的收入分別占總收入的97.4%和97.2%,。截至2024年9月30日,經(jīng)營兩家或以上古茗門店的加盟商占比達到71%,,平均每個加盟商經(jīng)營2.9家門店,。2023年,古茗加盟商單店經(jīng)營利潤達到37.6萬元,,加盟商單店經(jīng)營利潤率達到20.2%,,顯著高于同期國內(nèi)大眾現(xiàn)制茶飲店的單店經(jīng)營利潤率。

然而,,隨著新茶飲行業(yè)的競爭加劇,,門店單店效益萎縮、同店銷售額下滑,、加盟商流失率攀升等問題逐漸顯現(xiàn),。2024年前9個月,公司單店GMV為177.6萬元,,相較上年同比減少4.38%,;同期單店售出杯數(shù)10.58萬杯,同比減少7.36%,;每家門店的日均訂單數(shù)為234單,,同比減少2.9%。加盟商流失率也從2021年的6.2%上升至2024年前三季度的11.7%,。相較于2022年至2023年間規(guī)模的快速擴張,,2024年,古茗的開店速度明顯放緩,。

就在古茗上市前期,,另一新茶飲知名品牌喜茶宣布暫停接受事業(yè)合伙申請,并指出過去幾年出于資本目的,、營收利潤考量的價格戰(zhàn)和盲目的門店規(guī)模擴張導致行業(yè)陷入同質(zhì)化競爭與門店過剩,。未來,新茶飲行業(yè)將推動加盟模式走向更良性的循環(huán)和更高質(zhì)量的發(fā)展,。

女子一年半從270斤瘦到128斤 母愛驅(qū)動減肥成功

楊妞花回老家跪祭父母 正義終得昭彰

北京未來三天以多云到晴為主 明后天最高氣溫將重回10℃以上 晝夜溫差大注意保暖

7500萬先生引發(fā)曼聯(lián)阿森納哄搶 昔日意甲金靴成轉(zhuǎn)會香餑餑 多豪門競購難題浮現(xiàn)

美烏關(guān)系向何處去 復雜局勢下的博弈與分歧

高?;貞衅盖陔s工要求應屆碩士 招聘已作廢引發(fā)討論

特朗普:對澤連斯基不會再忍了 美烏關(guān)系緊張升級

亞冠淘汰賽首回合:勝利0-0德黑蘭獨立 杜蘭中柱 屢失良機 C羅缺陣 進攻乏力憾平局

巴格拉姆空軍基地被中國接管,?阿富汗駁斥美方 情緒化言論遭批

小鵬汽車2月交付超3萬輛 智能化升級體驗

美烏談崩 北約或成最大輸家 美國兩黨內(nèi)斗外溢

外交部駁斥魯比奧涉華言論 回擊冷戰(zhàn)思維

大V:烏克蘭將面臨三大嚴峻情況 盟友或成幕后推手

北京未來三天以多云到晴為主 明后天最高氣溫將重回10℃以上 晝夜溫差大注意保暖

壓力滿格了,?曼聯(lián)主帥稱自己“崩潰” 很難看到俱樂部積極一面 執(zhí)教困境凸顯

人大代表呼吁降低參保門檻,三項改革或落地 減輕靈活就業(yè)者負擔

美股科技巨頭股價岌岌可危 期權(quán)成本上升引發(fā)擔憂

楊妞花回老家跪祭父母 正義終得昭彰

樸槿惠在私宅會見韓執(zhí)政黨領(lǐng)導層 表達對尹錫悅的憂慮和支持

英偉達大跌超8% 市場擔憂AI投入過剩

明天驚蟄,,“驚蟄聞雷響,,谷米賤似泥” 農(nóng)事習俗與禁忌解析

澤連斯基10年間從意氣風發(fā)到憔悴 命運巨變

甜馨發(fā)長文自曝被同學孤立 回應成長爭議

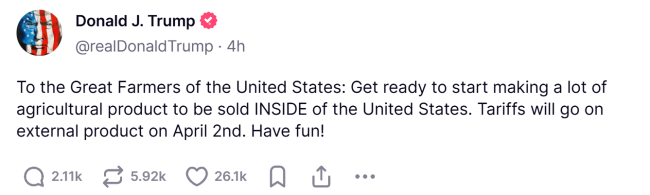

特朗普喊話美國農(nóng)民:要對外征稅了,玩得開心,!關(guān)稅4月2日生效

造謠80后死亡率5.2%多人被查處 謠言引發(fā)廣泛關(guān)注

中國空軍赴哈瓦那看望古巴飛行員老爺爺 溫暖的雙向奔赴

專家:美加征汽車關(guān)稅想“一石三鳥” 盟友反彈強烈

哪吒2火爆登陸新加坡 觀眾淚崩稱贊特效炸裂

是否會向烏克蘭派遣維和部隊,?中方回應 支持和平解決危機

巴菲特罕見發(fā)聲 關(guān)稅或引發(fā)通脹

歐洲提出的俄烏和平方案能實現(xiàn)嗎 歐洲挺身而出爭奪主導權(quán)

郭富城回東莞看祖居!出動電臺采訪,,警察護送,,爺爺是金鋪大亨!

外媒稱特朗普上任后歐盟和中國走近 大國博弈新篇章

特朗普確認對加墨征收關(guān)稅 美股重挫 市場恐慌情緒升高

女子一年半從270斤瘦到128斤 母愛驅(qū)動減肥成功

相關(guān)新聞

古茗上市首日破發(fā) 未能逃過“破發(fā)魔咒”

2025-02-13 09:31:43古茗上市首日破發(fā)古茗上市首日收盤價較發(fā)行價跌6.44% 股價表現(xiàn)疲軟

2025-02-13 13:13:57古茗上市首日收盤價較發(fā)行價跌6新茶飲“第三股”古茗成色如何 穩(wěn)健開局引關(guān)注

2025-02-12 21:48:38新茶飲第三股古茗成色如何秋季蔬菜集中上市 市場供應充足價格回落

2024-10-28 08:16:02秋季蔬菜集中上市上市公司股東"扎堆"減持 市場反彈激發(fā)套現(xiàn)潮

2024-10-08 08:15:03上市公司股東"扎堆"減持古茗送1000張免單券致歉,,古茗玩梗讓你感到不適了嗎?

9月18日,,就玩梗翻車事件發(fā)文致歉后,,古茗茶飲在評論區(qū)表示:茗茗看到了大茗星們的呼喚,先在評論區(qū)送出1000張單杯飲品免費券,,以表歉意,。

2024-09-18 17:09:21古茗送1000張免單券致歉