2025年第一場(chǎng)收割大戲 資本盛宴再啟

2025年第一場(chǎng)收割大戲,。金價(jià)持續(xù)攀升,似乎即將突破3000美元。盡管近期有所回調(diào),,但市場(chǎng)對(duì)這波行情是否結(jié)束仍存疑慮,。人們對(duì)于未來(lái)的走勢(shì)既期待又擔(dān)憂,,感到不踏實(shí),。

值得注意的是,,金價(jià)上漲的同時(shí),,美元指數(shù)也突破了110點(diǎn),。歷史上,美元與金價(jià)同時(shí)上漲的情況并不多見(jiàn),,且每次出現(xiàn)都伴隨著重大經(jīng)濟(jì)危機(jī),。例如1983年的拉美債務(wù)危機(jī)、1993年的歐洲和日本經(jīng)濟(jì)衰退以及2010年的歐債危機(jī)。這次類似的情景再次出現(xiàn),,令人擔(dān)憂,。

目前,印度市場(chǎng)的表現(xiàn)尤為明顯,。去年9月,,印度股市突破85000點(diǎn),估值高達(dá)預(yù)期收益的24倍,,遠(yuǎn)超歷史平均水平,。隨后,外資開(kāi)始大規(guī)模撤離,,導(dǎo)致印度股市持續(xù)下跌,,創(chuàng)下本世紀(jì)最長(zhǎng)月度連跌記錄,市值蒸發(fā)近一萬(wàn)點(diǎn),。曾經(jīng)穩(wěn)健增長(zhǎng)的印度資產(chǎn)突然變得備受質(zhì)疑,。

這種情況可能只是個(gè)開(kāi)始。資本收割的歷史屢見(jiàn)不鮮,。以1971年納斯達(dá)克交易所成立為例,,科技浪潮席卷華爾街,但也導(dǎo)致美國(guó)實(shí)體經(jīng)濟(jì)逐漸空心化,。華爾街與美聯(lián)儲(chǔ)聯(lián)手調(diào)控匯率和資金流向,,從而在全球范圍內(nèi)進(jìn)行資本收割。第一個(gè)受害者是拉丁美洲,,70年代的繁榮因美元回流而終結(jié),,最終淪為資源被掠奪的對(duì)象。類似的收割故事在80年代的日本,、90年代的前蘇聯(lián)和東南亞金融危機(jī)中反復(fù)上演,。

華爾街在印度市場(chǎng)的布局早在20多年前就開(kāi)始了。2000-2007年是試行期,,2008年首次收割后,,2013年后規(guī)模擴(kuò)大,第二輪收割或許已經(jīng)開(kāi)始,。國(guó)際資本通過(guò)低價(jià)購(gòu)入印度資產(chǎn),,然后鼓吹其潛力吸引投資者,最終在高位拋售,。2008年印度股市暴跌超過(guò)60%,,之后又迅速反彈,莊家賺得盆滿缽滿,。

印度市場(chǎng)對(duì)外依存度極高,,這使得其容易受到外部操控。印度政府為應(yīng)對(duì)貿(mào)易逆差和通脹,采取了多種措施,,包括出口糧食,、洗劫民間財(cái)富和大量借貸。這些措施雖然暫時(shí)緩解了問(wèn)題,,但也進(jìn)一步削弱了本土經(jīng)濟(jì)。2023年初,,做空機(jī)構(gòu)發(fā)布報(bào)告指責(zé)阿達(dá)尼集團(tuán)財(cái)務(wù)欺詐,,引發(fā)市場(chǎng)恐慌,外資趁機(jī)大規(guī)模撤離,。隨后,,印度股市再度走熱,但外資很快再次撤資,,導(dǎo)致外匯儲(chǔ)備大幅減少,,企業(yè)債務(wù)違約率上升。

印度擁有豐富的自然資源和人口紅利,,但由于歷史和外部因素,,經(jīng)濟(jì)發(fā)展始終受制于人。莫迪政府推出的“印度制造”計(jì)劃并未取得顯著成效,,制造業(yè)占比依然較低,。印度成為了資本收割的長(zhǎng)期目標(biāo),每隔一段時(shí)間就會(huì)被割一次肉,。為了反抗剝削,,印度對(duì)外企實(shí)施了沒(méi)收制度,但這并未改變其被動(dòng)局面,。

印度市場(chǎng)的波動(dòng)反映了全球資本流動(dòng)的復(fù)雜性和殘酷性,。在全球經(jīng)濟(jì)動(dòng)蕩時(shí)期,投資者需要謹(jǐn)慎判斷,,及時(shí)調(diào)整策略以規(guī)避風(fēng)險(xiǎn),。

2025年第一場(chǎng)收割大戲。

湖南鳳凰突降冰雹 村民家鐵鍋被砸穿 雞蛋大冰雹來(lái)襲

建議將心理健康列為中小學(xué)必修課 促進(jìn)青少年健康成長(zhǎng)

甘肅多路段臨時(shí)交通管制 降雪導(dǎo)致通行受阻

美國(guó)多地爆發(fā)“抵制特斯拉”示威活動(dòng),,白宮發(fā)聲 抗議持續(xù)蔓延

專家談特朗普所信奉的“交易藝術(shù)” 極限施壓俄烏局勢(shì)

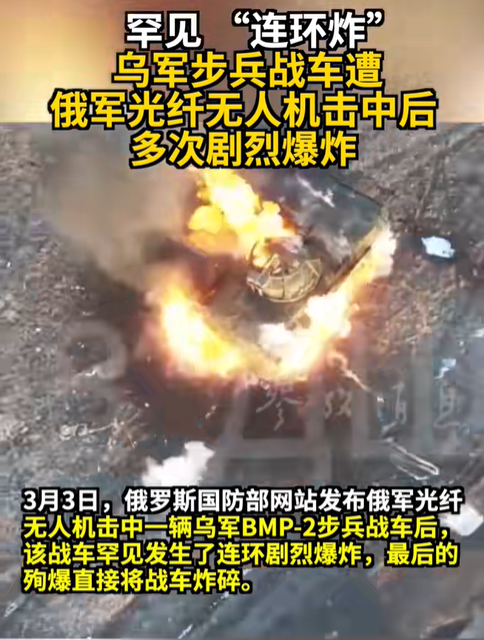

烏步兵戰(zhàn)車遭俄無(wú)人機(jī)襲擊后殉爆 俄軍光纖無(wú)人機(jī)精確打

濟(jì)南大明湖飛雪水墨意境拉滿 游客爭(zhēng)相拍照留念

聯(lián)想MWC 2025發(fā)布概念性筆電生態(tài) 模塊化AI創(chuàng)新引領(lǐng)未來(lái)

網(wǎng)友呼吁賈乃亮關(guān)注甜馨心理健康 勇敢發(fā)聲揭露校園冷暴力

毛不易演唱會(huì)北方三城官宣 東北家鄉(xiāng)驚喜連連

澤連斯基:“沒(méi)有一天不感激”美國(guó) 強(qiáng)調(diào)美國(guó)支持的重要性

種種跡象表明,,美國(guó)準(zhǔn)備搞掉澤連斯基了 換一個(gè)聽(tīng)話的人

若特朗普說(shuō)話算數(shù) 烏軍將有多慘? 援助切斷后果嚴(yán)重

委員建議加強(qiáng)對(duì)AI生成虛假信息治理 亟待解決的問(wèn)題

代表建議各地制定彩禮上限標(biāo)準(zhǔn) 減輕群眾負(fù)擔(dān)

澤連斯基稱當(dāng)下取代他并不容易 愿辭職換北約成員資格

中東部大范圍雨雪持續(xù) 江南等地“跨季式”降溫

白宮碰壁后澤連斯基在唐寧街受到禮遇,,歐洲在壓力與無(wú)奈中集結(jié) 歐洲集結(jié)聲援烏克蘭

全球每年120萬(wàn)人因吸二手煙死亡 每4秒1人逝去

《六姊妹》老六何家喜有多氣人 劇情沉重引觀眾“吐槽”,?

洛杉磯伯班克發(fā)生3.9級(jí)地震 中等震動(dòng)波及多地

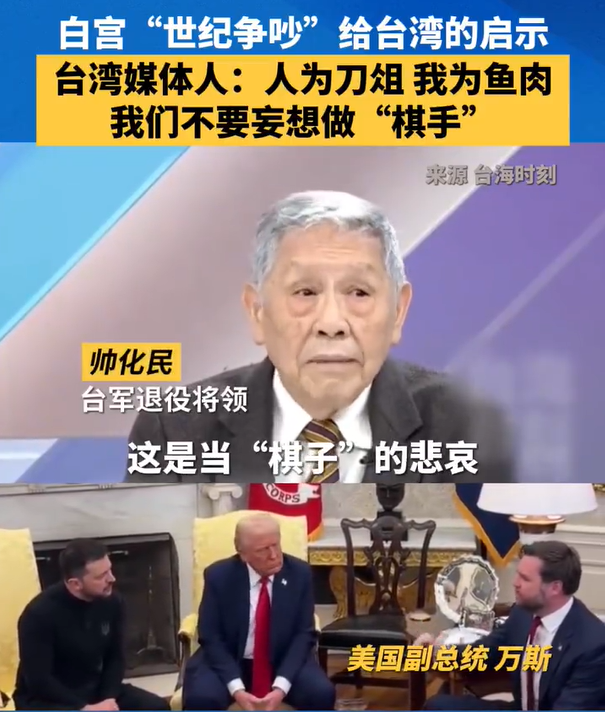

臺(tái)名嘴圍觀白宮“世紀(jì)爭(zhēng)吵”后反思“人為刀俎我為魚(yú)肉”“當(dāng)棋子的悲哀”

湖南鳳凰突降冰雹 村民家鐵鍋被砸穿 雞蛋大冰雹來(lái)襲

美媒稱歐洲正從美國(guó)手中奪取和談主導(dǎo)權(quán) 英法提議烏克蘭停火一個(gè)月

特朗普發(fā)話少擔(dān)心普京多擔(dān)心移民問(wèn)題 關(guān)注國(guó)內(nèi)安全挑戰(zhàn)

雷軍細(xì)節(jié)滿滿 屈膝與小女孩拍照 真誠(chéng)贏得人心

奚夢(mèng)瑤何超欣姑嫂出游像閨蜜 奚夢(mèng)瑤何超欣一起出游參觀法國(guó)酒莊

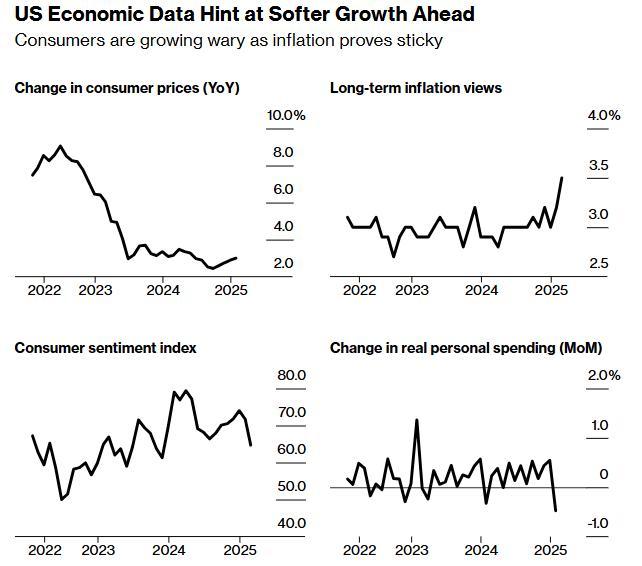

美國(guó)經(jīng)濟(jì)的危險(xiǎn)深淵:從“拜登通脹”到“特朗普滯脹”,?滯脹風(fēng)險(xiǎn)加劇

澤連斯基再表態(tài):愿以辭職換取烏克蘭加入北約 堅(jiān)定立場(chǎng)引發(fā)關(guān)注

甘肅多路段臨時(shí)交通管制 降雪導(dǎo)致通行受阻

澤連斯基與特朗普談崩后 歐洲能重回俄烏沖突談判桌嗎,? 歐洲面臨歷史性抉擇

代表建言藥品說(shuō)明書(shū)改大字號(hào) 呼吁適老化改革

建議將心理健康列為中小學(xué)必修課 促進(jìn)青少年健康成長(zhǎng)

澤連斯基反諷稱可以授予美議員烏公民身份 這樣他聲音才有分量

美烏領(lǐng)導(dǎo)人談崩,馬克龍“勸架”!呼吁冷靜與尊重

相關(guān)新聞

廣東2025年第一場(chǎng)“冰掛” 冬日奇觀閃現(xiàn)

2025-01-11 10:50:47廣東2025年第一場(chǎng)冰掛蛇年第一場(chǎng)寒潮來(lái)襲 雙預(yù)警齊發(fā)

2025-02-06 08:59:57蛇年第一場(chǎng)寒潮來(lái)襲在美國(guó)破產(chǎn),,在中國(guó)收割縣城貴婦

在美國(guó)破產(chǎn),在中國(guó)收割縣城貴婦

2024-09-29 20:27:57在美國(guó)破產(chǎn)DeepSeek成精 輿論永動(dòng)機(jī)的雙面收割

2025-02-01 12:03:21DeepSeek成精成都迎第一場(chǎng)秋雪 西嶺雪山銀裝素裹成仙境

2024-10-11 09:48:31成都迎第一場(chǎng)秋雪王楚欽贏下第一場(chǎng) 關(guān)鍵調(diào)整助逆轉(zhuǎn)

2024-10-10 16:49:13王楚欽贏下第一場(chǎng)