多個地區(qū)官宣隱債清零 化債效果顯現(xiàn)

今年以來,,已有15個地區(qū)發(fā)行了3780.56億元的再融資專項債用于置換存量隱性債務,。隨著“6+4+2”萬億元化債組合拳的持續(xù)推進,,化債效果已有所顯現(xiàn),,多個地區(qū)宣布隱性債務清零。

然而,,隱性債務顯性化后,,原有債務本金并未減少。剝離政府融資功能的城投公司在“退平臺”之后,,短期內(nèi)仍難以完全自給自足,,離不開地方政府的支持。

中國財政學會國有資本治理研究專委會副主任委員,、現(xiàn)代咨詢集團董事長丁伯康表示,,化債政策對地方政府松綁減負的效果相對突出,但隱債置換的本質是以時間換空間,,原有債務總額并沒有減少,。他認為,地方政府應積極把握一攬子化債政策帶來的發(fā)展空間和時間,,不僅要釋放更多財政資源向民生傾斜,,還要更大力度地支持投資、消費和科技創(chuàng)新等,,更好地發(fā)揮政府投資帶動作用,,推動高質量發(fā)展,,實現(xiàn)從“在化債中發(fā)展”到“在發(fā)展中化債”的轉變。

截至2月14日,,共有18個地區(qū)披露了6899.19億元的置換債發(fā)行計劃,,其中15個地區(qū)已完成發(fā)行,規(guī)模為3780.56億元,。浙江(含寧波)和陜西兩地的置換債券發(fā)行額度率先突破500億元,,分別為565億元和564億元。置換債期限普遍偏長,,30年期的數(shù)量最多,,占比約36%,。

去年,,全國人大常委會批準了6萬億元債務限額用于置換地方政府存量隱性債務,分三年安排,,2024至2026年每年2萬億元,。2024年的2萬億元額度已于去年最后兩個月全部發(fā)行完畢。按照國務院要求,,地方需在2028年前完成化解隱性債務,。

2024年11月8日,全國人大常委會新聞發(fā)布會提到10萬億財政資金支持化債,,具體方案包括:一次性增加6萬億元地方政府專項債務限額,,分三年安排;2024至2028年每年從新增地方政府專項債券中安排8000億元,,累計可置換隱性債務4萬億元,;對于2029年及以后年度到期的棚戶區(qū)改造產(chǎn)生的隱性債務2萬億元,按原合同到期時間償還,。

截至2023年末,,全國隱性債務余額為14.3萬億元??鄢嚓P政策支持化解的12萬億元隱性債務外,,2028年底之前需地方自身消化的隱債規(guī)模僅為2.3萬億元,平均每年消化額約為4600億元,,地方化債壓力大大減輕,。

惠譽評級亞太區(qū)國際公共融資評級高級董事趙雨晴認為,市場估計城投全口徑債務大約為60萬億元,,10萬億元資金覆蓋了全口徑債務的1/6,。今年發(fā)放的2.8萬億元相當于今年到期城投債務的17%,有利于保持城投再融資風險在合理水平,,并降低城投的債務杠桿,。

在2024年底地方債務置換工作的加速推進下,,多個地區(qū)逐步實現(xiàn)隱性債務清零,融資成本得到有效壓降,。例如,,內(nèi)蒙古自治區(qū)地方政府融資平臺壓降66.5%,8個旗縣隱性債務清零,;吉林省全省存量隱性債務降至1000億元以下,,58個縣(市、區(qū))隱性債務清零,;江蘇省徐州在2024年預算執(zhí)行報告中披露,,在全省率先實現(xiàn)隱性債務清零。

據(jù)華創(chuàng)固收測算,,2024年廣義地方債務利息規(guī)模首次出現(xiàn)同比下降,,主要受城投債務利息規(guī)模下降影響。隨著利率中樞下行,,城投債和地方政府債票面利率分別自2019年的5.44%,、3.54%下降至2024年的3.71%、3.05%,,地方債務成本明顯壓降,。結合各年度債務規(guī)模進行測算,2024年地方債務年利息支出為37467億元,,較2023年減少2381億元,。

在隱債逐漸化解的背景下,各地城投公司“退平臺”穩(wěn)步推進,。今年以來至2月13日,,已陸續(xù)有48家企業(yè)退出融資企業(yè)名單。城投公司完成“退平臺”后,,可以突破新增融資限制,,拓展融資渠道。

丁伯康指出,,當前城投公司轉型仍處于初級階段,,存在存量債務大、市場化經(jīng)營能力不足,、人員結構不合理等問題,。地方政府需要在債務化解、資產(chǎn)盤活,、政策引導三方面發(fā)力,,幫助城投公司實現(xiàn)真正自給自足的產(chǎn)業(yè)化轉型。

黨的二十屆三中全會提出統(tǒng)籌推進財稅體制改革,,增加地方自主財力,。這將通過職能重構與市場化規(guī)則設計,,推動地方政府與城投公司從“輸血依賴”轉向“造血協(xié)同”。財稅改革有助于緩解地方財政壓力,,助力城投化債與轉型,,同時推動政企關系向市場化、協(xié)同化轉變,。

特斯拉市值蒸發(fā)約2.61萬億元 抗議活動持續(xù)升級

曝遼籃已取消賈斯汀·帕頓的注冊 新援奧利弗將迎首秀

春天是耳石癥高發(fā)期

以土兩國在加緊“瓜分”敘利亞嗎

澤連斯基:“沒有一天不感激”美國 強調美國支持的重要性

70歲大媽搶到刀郎門票從床上蹦起 銀發(fā)族追星熱情燃

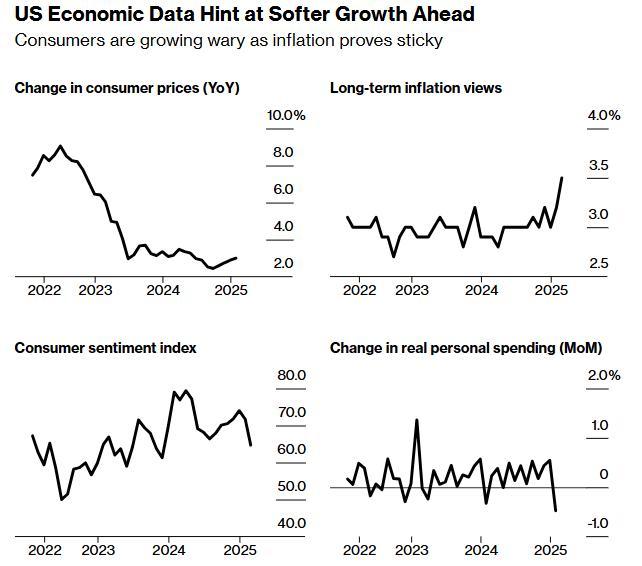

美國經(jīng)濟的危險深淵:從“拜登通脹”到“特朗普滯脹”,?滯脹風險加劇

專家談特朗普所信奉的“交易藝術” 極限施壓俄烏局勢

特斯拉市值蒸發(fā)約2.61萬億元 抗議活動持續(xù)升級

匈總理批歐洲領導人決定將繼續(xù)戰(zhàn)爭 延長沖突引爭議

種種跡象表明,美國準備搞掉澤連斯基了 換一個聽話的人

《難哄》桑延吐槽溫以凡吻技差 夢游“案件”重演

每年3月份是耳石癥高發(fā)期,,符合4個特征要警惕

清華大學宣布適度擴招 新增150名本科名額

澤連斯基稱當下取代他并不容易 愿辭職換北約成員資格

每天踮腳300次有這些好處

澤連斯基反諷稱可以授予美議員烏公民身份 這樣他聲音才有分量

“十四五”重大工程98%以上項目已完成規(guī)劃目標 有力支撐高質量發(fā)展

特朗普發(fā)話少擔心普京多擔心移民問題 關注國內(nèi)安全挑戰(zhàn)

美國多地爆發(fā)“抵制特斯拉”示威活動,,白宮發(fā)聲 抗議持續(xù)蔓延

胡錫進:抓住歐洲是烏總統(tǒng)最后機會

英法能撐起領頭援烏反俄大任嗎 歐洲新和平計劃引發(fā)關注

楊妞花回應是否會退網(wǎng) 將繼續(xù)網(wǎng)絡事業(yè)

曝遼籃已取消賈斯汀·帕頓的注冊 新援奧利弗將迎首秀

委員建議建立學歷歧視投訴舉報機制

春天是耳石癥高發(fā)期

美前官員稱特朗普和萬斯就像黑幫勒索,行為令人羞愧,!

澤連斯基再表態(tài):愿以辭職換取烏克蘭加入北約 堅定立場引發(fā)關注

阿拉善盟計劃開工哪些“三北”項目 三大沙漠“鎖邊”戰(zhàn)啟動

《噓國王在冬眠》是林一的待播劇 下周好六街見

《仁心俱樂部》開播口碑出爐 演員陣容強大劇情抓馬寫實

美烏領導人談崩,,馬克龍“勸架”!呼吁冷靜與尊重

專家:美烏礦產(chǎn)協(xié)議凸顯美趁人之危 澤連斯基無奈接受

花游選手憋氣能力驚人,,這肺活量誰來挑戰(zhàn)下

周鴻祎談如何克服恐懼 攀巖心得映射自媒體之路

相關新聞

多個地區(qū)官宣"隱債清零" 化債效果顯現(xiàn)

2025-02-16 13:54:31多個地區(qū)官宣"隱債清零"時隔6個月,!美元債發(fā)行再次啟動,,這家房企官宣

2025-02-19 18:37:08時隔6個月美元債發(fā)行再次啟動JDE官宣更名JDG,!北京JDE戰(zhàn)隊品牌升級官宣

2025-02-17 14:22:40JDE官宣更名JDG時隔6個月,!美元債發(fā)行再次啟動,這家房企官宣 房企融資逐步回暖

2025-02-20 01:10:26時隔6個月WBG官宣Tian加入,!

2024-12-04 14:59:00WBG官宣Tian加入王力宏官宣個人巡回演唱會

2024-12-23 12:38:51王力宏官宣個人巡回演唱會