A股成交再升2萬億 高位滯漲下謹(jǐn)防階段回撤洗盤! 牛市第二波仍需觀望

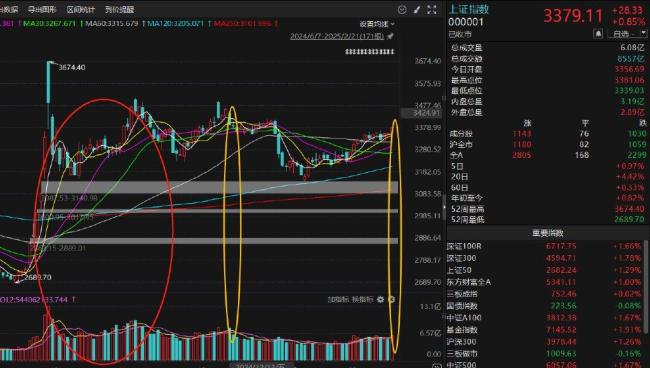

A股成交再升2萬億高位滯漲下謹(jǐn)防階段回撤洗盤。時隔兩個月,,A股市場成交額再次突破2萬億元大關(guān),,上一次達到這一水平還是在去年12月及“924”行情期間。隨著成交額的飆升,,市場上對于牛市第二波的呼聲越來越高。

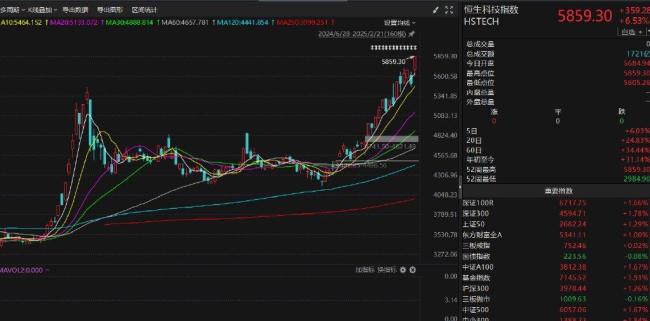

最近市場的火熱主要源于幾個核心因素,。首先是增量資金入場,提升了全場風(fēng)險偏好,。2025年2月21日,,A股單日成交額達2.23萬億元,創(chuàng)下去年12月中旬以來的新高,,較前一日放量近4400億元,,連續(xù)12個交易日維持在1.5萬億元以上。這表明市場活躍度顯著提升,外資回流與內(nèi)資加倉形成合力,。北向資金連續(xù)多日凈流入,,港股同步大漲,反映出全球資金對中國資產(chǎn)的重新定價,。

其次,DeepSeek橫空出世,,推動了中國資產(chǎn)價值重估,,AI等科技股全線爆發(fā),結(jié)構(gòu)性行情深化,。以周五為例,,領(lǐng)漲板塊集中在AI算力、液冷服務(wù)器,、半導(dǎo)體等科技領(lǐng)域,,三大運營商(中國電信、中國聯(lián)通)罕見漲停,,寒武紀(jì)等AI芯片股表現(xiàn)強勢,。這是此前AI行情持續(xù)火爆以及近期泛科技板塊走強的具體體現(xiàn),與DeepSeek大模型技術(shù)突破和AI產(chǎn)業(yè)鏈訂單加速落地密切相關(guān),。

盡管當(dāng)前市場持續(xù)上行并放量大漲,但這仍然是結(jié)構(gòu)性行情,,尤其是科技股全線爆發(fā)下的結(jié)構(gòu)性行情,。從中長期看,DeepSeek大模型,、人形機器人等技術(shù)創(chuàng)新推動中國在全球科技競爭中占據(jù)優(yōu)勢,,疊加國產(chǎn)替代加速,科技成長板塊的估值溢價空間可能持續(xù)打開,。但短期內(nèi),,AI算力、半導(dǎo)體等板塊交易情緒較高,,機構(gòu)持倉集中度提升可能引發(fā)階段性波動,。例如,中信證券指出,,若AI應(yīng)用商業(yè)化進度不及預(yù)期,,高估值科技股可能面臨回調(diào)壓力。

從更廣泛的角度來看,,海外市場的影響也不容忽視,。美股當(dāng)前估值處于歷史高位,美股階段調(diào)整風(fēng)險下需謹(jǐn)防海外股市回落對A股的影響,。美聯(lián)儲政策轉(zhuǎn)向,、地緣政治風(fēng)險仍是潛在沖擊因素。國內(nèi)方面,,經(jīng)濟基本面修復(fù)仍需時間,,盡管消費電子、新能源等行業(yè)景氣度回升,,但地產(chǎn)鏈等順周期板塊盈利壓力尚未完全緩解,,科技股大幅炒作之后,基本面或有一定抑制,。

根據(jù)信達證券的研究,,歷史上牛市第一波結(jié)束后出現(xiàn)明顯第二波,經(jīng)濟基本面往往需要同時具備制造業(yè)景氣度企穩(wěn),、物價實現(xiàn)弱企穩(wěn),、地產(chǎn)銷售強企穩(wěn)這三個條件。目前,,2024年業(yè)績預(yù)告顯示A股盈利仍處于底部階段,,企業(yè)利潤增速仍在低位徘徊。此外,,物價有初步企穩(wěn)跡象,,但房地產(chǎn)銷售雖降幅收窄,強企穩(wěn)仍需時日,。因此,牛市第二波的基本面條件尚未完全成熟,,市場的決定因素可能仍在政策端,。

春節(jié)之后的這波行情更多是以科技為首的結(jié)構(gòu)性行情。牛市第二波行情需要政策持續(xù)加碼與流動性寬松作為重要前提,,同時消費,、地產(chǎn)鏈等順周期行業(yè)需出現(xiàn)盈利改善信號,形成與科技主線的輪動效應(yīng),,從而推動市場從結(jié)構(gòu)性行情轉(zhuǎn)向整體牛市,。盡管兩市成交重新突破2萬億,指數(shù)也迎來整體拉升,,但市場預(yù)期的牛市第二波行情仍有條件約束,,能否形成還需進一步觀望。

11億巨貪維持死刑判決 系賴小民下屬 金融腐敗再引警示

印媒:過度家教正在造就失敗的孩子

浙大校長杜江峰已任教育部副部長 職務(wù)調(diào)整公告

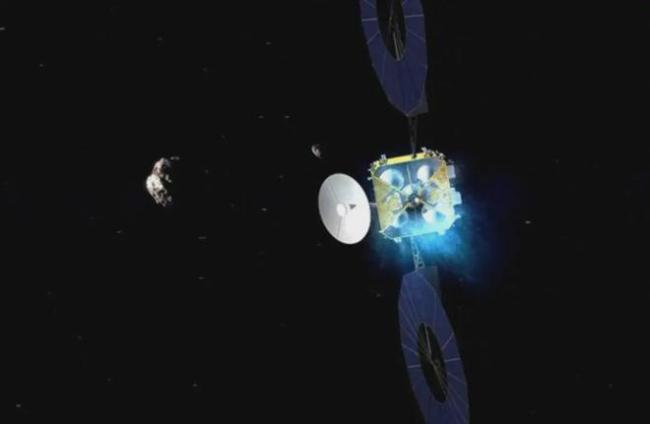

天問二號,,就位待發(fā)射,!詳解五大關(guān)鍵點,!目標(biāo)遠大探索不止

幾乎所有關(guān)鍵細節(jié)都已敲定 烏副總理:美烏礦產(chǎn)協(xié)議有望在華盛頓簽署

小麥1.81元/斤,市場“漲聲一片”,,發(fā)生了啥,? 多因素推動價格上漲

烏總統(tǒng)希望美國駐軍 美防長一字回應(yīng)

被問與特朗普關(guān)系 澤連斯基笑著搖頭

印媒:過度家教正在造就失敗的孩子

走近戰(zhàn)斗在隱蔽戰(zhàn)線上的國安警察 揭秘?zé)o名英雄

維持死刑判決!中國華融國際控股有限公司原總經(jīng)理白天輝受賄案二審宣判 裁定駁回上訴

氣候變暖導(dǎo)致全球冰川融化速度驚人,,為何將威脅人類用水安全,?

糞車逆行撞上小車 小車被潑一車糞 不守交規(guī)釀惡臭事故

李威交30萬臺幣保釋 卷入精舍殺人案被列被告

澤連斯基被特朗普“薅光”?美國算盤打得精

澤連斯基稱美在烏駐軍合乎邏輯 商業(yè)利益考量

烏克蘭“稀土故事”能賣什么好價錢

開發(fā)商售樓現(xiàn)場私設(shè)地鐵指示牌攬客 假站點誤導(dǎo)購房者

德總理熱門人選尋求組建“黑紅聯(lián)盟” 談判準(zhǔn)備啟動

美國乘客“飛機焦慮”增加 航空事故頻發(fā)引發(fā)擔(dān)憂

德總理候選人默茨呼吁歐洲靠自己 吁歐洲自主,!

浙大校長杜江峰已任教育部副部長 職務(wù)調(diào)整公告

評論員:魏德爾贏了個寂寞 勝利背后的無奈

朔爾茨慘敗凸顯德社會問題

俄方要求烏軍投降不再加入北約 提出停戰(zhàn)條件

11億巨貪維持死刑判決 系賴小民下屬 金融腐敗再引警示

王楚欽賽場外溫情互動獲贊,,手寫簽名回復(fù)粉絲祝福

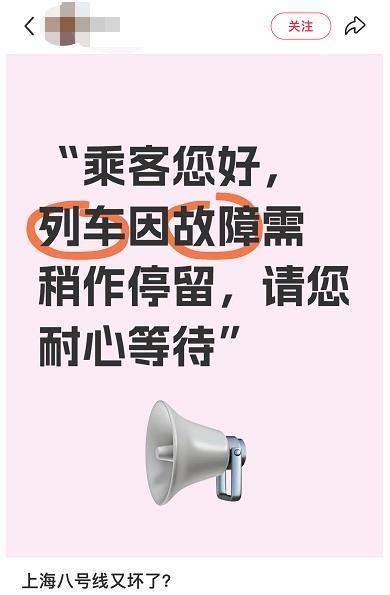

上海地鐵8號線故障 車門問題致班次延長

安理會烏克蘭問題會議投了7輪票

大衣哥正采訪中突然翻墻走了

俄士兵與敵肉搏獲勝 普京親自授勛

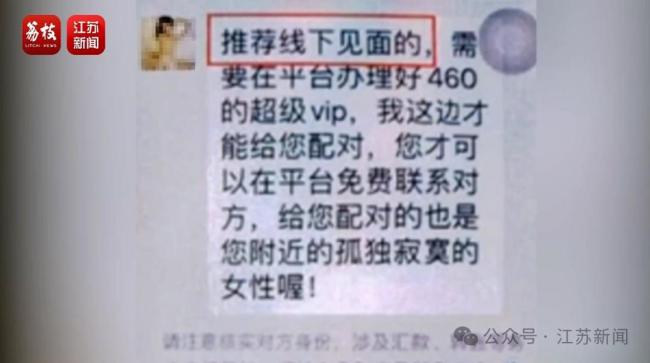

同城約會?一年多誘騙男性用戶2.3億多元 平臺運營者被判13年

歐盟各國外長批準(zhǔn)對俄第16輪制裁 新一輪措施公布

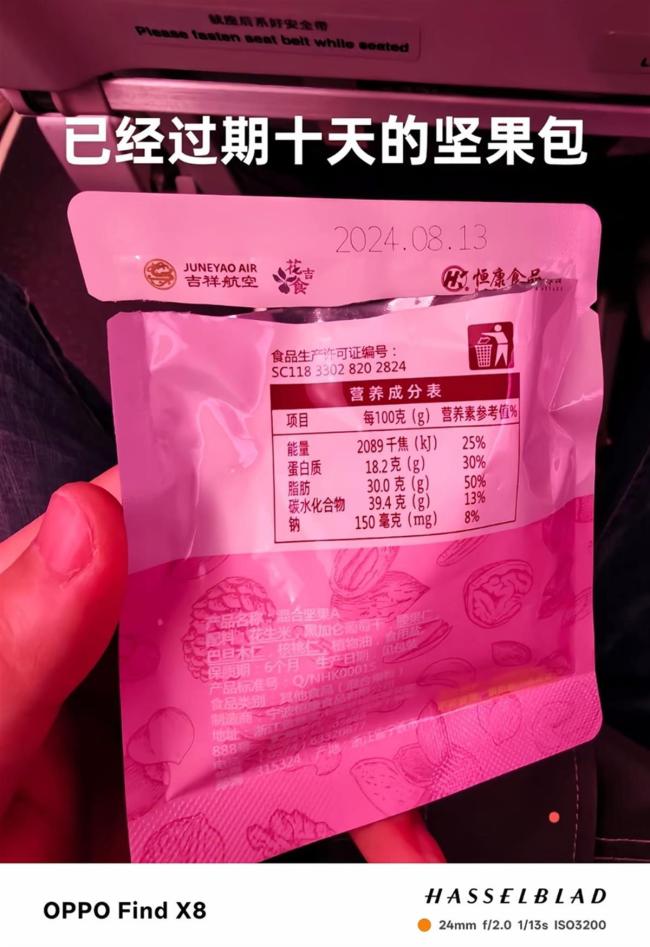

吉祥航空稱提供每人1千補償金 過期堅果引發(fā)爭議

男子冒充女童隔空猥褻40多個女孩 網(wǎng)絡(luò)猥褻同樣構(gòu)成犯罪

相關(guān)新聞

A股牛市回來了 A股連續(xù)27日破萬億成交,,券商保險股掀漲停潮,!

2024-11-07 17:34:27A股牛市回來了滬指收復(fù)3300點A股成交近2萬億 風(fēng)電與跨境支付股領(lǐng)漲

2024-10-23 17:00:00滬指收復(fù)3300點A股成交近2萬億A股成交破2萬億 創(chuàng)歷史最快萬億紀(jì)錄

2024-09-30 14:20:00A股成交破2萬億兩市成交額近2萬億 A股沖高回落成交量大增

2025-02-07 19:11:33兩市成交額近2萬億72分鐘A股成交破2萬億 市場交投活躍度激增

2024-10-08 13:21:3272分鐘A股成交破2萬億A股成交2.68萬億 連續(xù)26日破萬億創(chuàng)紀(jì)錄

2024-11-08 16:32:05A股成交2.68萬億