個稅綜合所得匯算清繳指南 最新管理辦法詳解(2)

納稅人可以選擇自行辦理,、通過任職受雇單位代為辦理或委托涉稅專業(yè)服務(wù)機構(gòu)及其他單位和個人辦理匯算清繳,。優(yōu)先推薦使用個稅APP或網(wǎng)站辦理,也可選擇郵寄方式或到辦稅服務(wù)廳辦理,。無論采用哪種方式,,均需確保填報信息真實,、準確、完整,。代為辦理或委托辦理時,,納稅人須提供全部綜合所得、相關(guān)扣除,、享受稅收優(yōu)惠等信息資料,,并留存五年。

對于符合條件的納稅人,,稅務(wù)機關(guān)提供簡易申報方式辦理匯算清繳退稅,。對生活負擔較重者,稅務(wù)機關(guān)提供優(yōu)先退稅服務(wù),。若發(fā)現(xiàn)退稅申請不符合規(guī)定,,稅務(wù)機關(guān)會通知納稅人補充資料或更正申報。存在未依法辦理以前年度匯算清繳補稅或經(jīng)稅務(wù)機關(guān)通知存在疑點且未更正申報的情況,,需先處理完畢后再申請退稅,。納稅人申請匯算清繳退稅時,,應(yīng)提供有效銀行賬戶,以便稅務(wù)機關(guān)審核后辦理稅款退庫,。

匯算清繳期結(jié)束后,,對未申報補稅或未足額補稅的納稅人,稅務(wù)機關(guān)將依法追繳其不繳或少繳的稅款,,并加收滯納金,。對于因申報信息填寫錯誤導致多退或少繳稅款的行為,主動改正或經(jīng)提醒后及時改正的,,可免予處罰,。涉及嚴重失信行為的,將納入信用信息系統(tǒng)并實施相應(yīng)約束措施,。單位未按規(guī)定為納稅人代為辦理匯算清繳或冒用身份辦理扣繳申報,、匯算清繳的,將按相關(guān)規(guī)定處理,,并影響企業(yè)納稅信用評價,。受托人協(xié)助虛假申報、騙取退稅等違法行為也將受到相應(yīng)處理,。稅務(wù)機關(guān)及其工作人員違反規(guī)定侵犯納稅人權(quán)益的,,納稅人有權(quán)投訴、舉報或申請行政復議,、提起行政訴訟,。

本辦法不適用于財產(chǎn)租賃等分類所得以及非居民個人取得的相關(guān)所得。

杜蘭特賽后擁抱詹姆斯 湖人結(jié)束四連敗

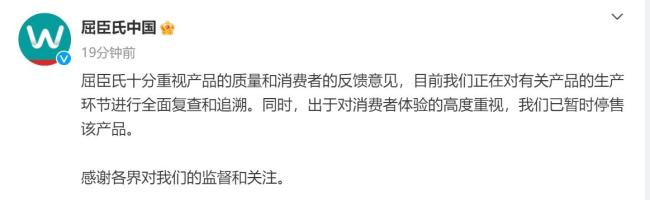

屈臣氏停售郭曉婷反映產(chǎn)品 全面復查進行中

紐卡終結(jié)對陣利物浦連續(xù)17場不勝 奪冠創(chuàng)歷史

太原620名新兵將踏上軍旅征程 青春熱血獻國防

美國務(wù)卿與俄外長通話 同意繼續(xù)努力恢復美俄溝通 討論胡塞武裝問題

美軍狂轟胡塞 胡塞武裝還能堅持多久

特朗普突然下令開戰(zhàn) 對胡塞武裝發(fā)動空襲 向伊朗發(fā)出強烈信號

小貓圍爐烤火差點燙了jio 網(wǎng)友:隔著屏幕都飄來jio香,!

海關(guān)查獲爆炸式鉚釘23000枚 疑似危險貨物引發(fā)關(guān)注

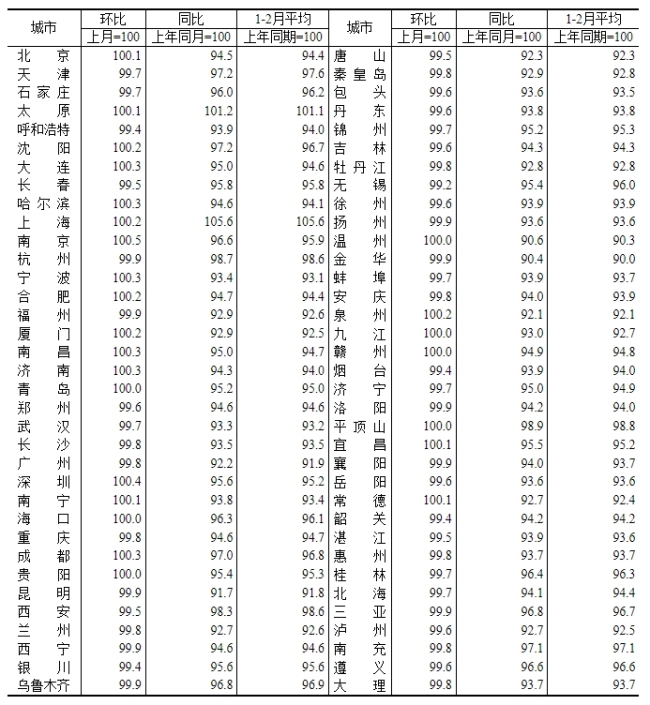

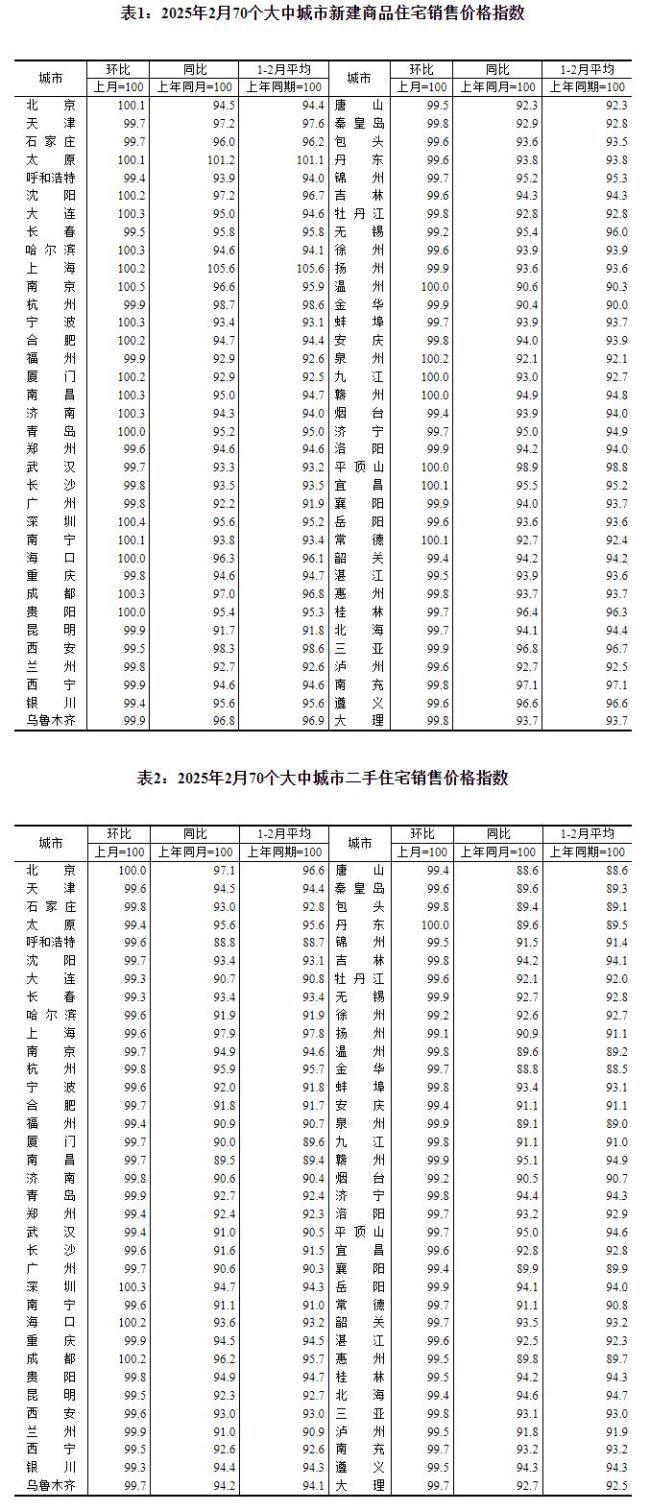

2月70城房價出爐 18城新房價格上漲

巴拿馬全國75%供電已恢復 爆炸未造成傷亡

白宮發(fā)特朗普“觀戰(zhàn)”照片 網(wǎng)民批評 和平承諾遭質(zhì)疑

王楚欽重慶長江索道冠軍照 重慶賽男女單冠軍合影

廣東“最強春招會”提供5萬個職位 吸引12萬學生報名

杜特爾特女兒講述:父親要求我立刻回菲律賓 履行國家職責

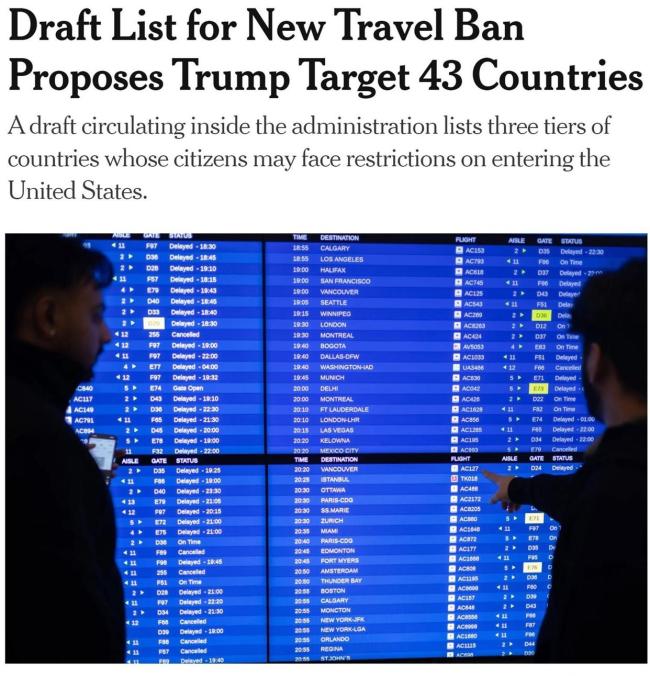

“美國優(yōu)先”又要對多國簽證開刀,?移民政策再收緊

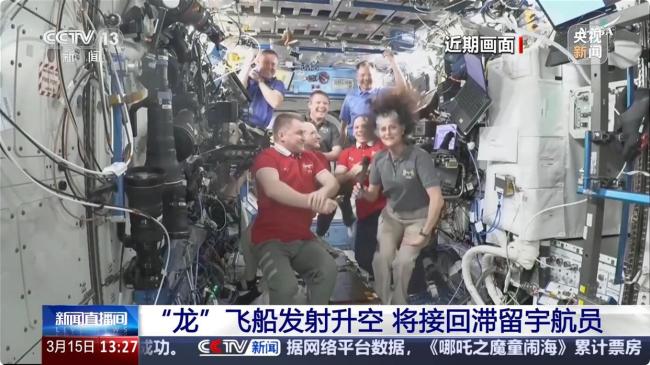

NASA稱被困太空宇航員最早19日回地球 結(jié)束超9個月滯留

庫爾斯克戰(zhàn)事持續(xù),澤連斯基:“按需”作戰(zhàn) 烏軍否認被圍困

專家:美國為何突襲也門胡塞武裝,,特朗普在中東再燃戰(zhàn)火,?軍事行動升級引發(fā)關(guān)注

屈臣氏停售郭曉婷反映產(chǎn)品 全面復查進行中

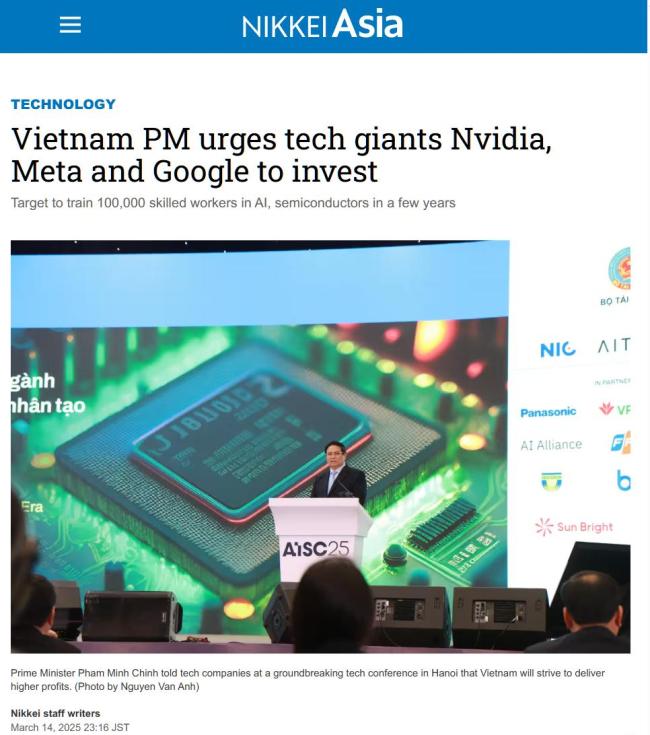

越南政府呼吁科技巨頭加大對越投資力度:保證發(fā)展更快、更強,、更高效 攜手共進共贏未來

紐卡終結(jié)對陣利物浦連續(xù)17場不勝 奪冠創(chuàng)歷史

印度自研高超導彈亮相 技術(shù)水平引關(guān)注

胡塞武裝稱24小時內(nèi)2次襲擊美航母 導彈與無人機齊發(fā)

俄總統(tǒng)助理:俄方正在為普京與特朗普會晤做準備 會晤將視需要舉行

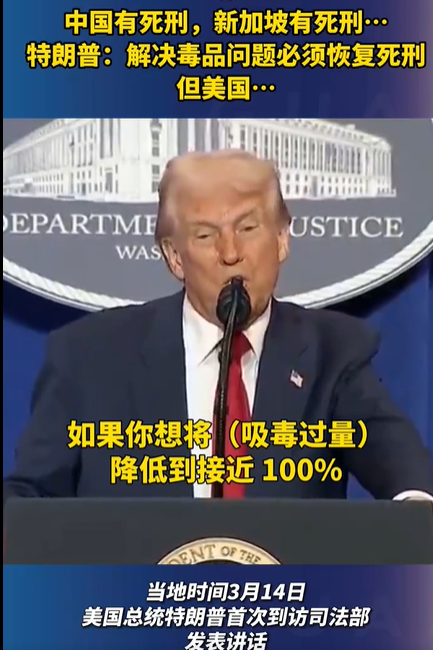

特朗普:解決毒品問題必須恢復死刑

70城2月商品房售價同比降幅收窄 各線城市價格趨穩(wěn)

杜蘭特賽后擁抱詹姆斯 湖人結(jié)束四連敗

國乒喜提187萬元獎金 重慶站再創(chuàng)佳績

小貨車攔下警車求助 結(jié)局很暖心......

12億杯生椰拿鐵有了印尼專屬椰島 瑞幸布局全球供應(yīng)鏈

石宇奇說獎杯是對不放棄的肯定 見證堅持的力量

臺灣屏東市區(qū)凌晨爆發(fā)槍戰(zhàn) 5人受傷警方追緝中

記者臥底拍下惡心一幕:監(jiān)控盲區(qū)操作,、隔夜橙子發(fā)黏照用!5元一杯的檸檬水背后竟是蒼蠅 餿果續(xù)命,?

美官員否認美航母遭襲 無人機被成功攔截

相關(guān)新聞

《個人所得稅綜合所得匯算清繳管理辦法》征求意見

2025-01-03 17:53:04個人所得稅2024年綜合所得個稅匯算明起辦理 操作指南來了

2025-02-28 09:08:292024年綜合所得個稅匯算明起辦理個稅匯算清繳管理辦法發(fā)布 規(guī)范化辦理更省心

2025-02-27 10:50:04個稅匯算清繳管理辦法發(fā)布2023年度個稅匯算清繳數(shù)據(jù)發(fā)布 超七成無需繳納個稅

2024-10-15 09:31:022023年度個稅匯算清繳數(shù)據(jù)發(fā)布退錢了!退錢了,!今起開始 個稅匯算清繳啟動

2025-03-01 12:14:36退錢了三步走教你辦理個稅年度匯算 2024年度指南

2025-02-20 11:00:03三步走教你辦理個稅年度匯算