個(gè)稅綜合所得匯算清繳指南 最新管理辦法詳解

個(gè)稅綜合所得匯算清繳指南。個(gè)人所得稅綜合所得匯算清繳管理辦法自2025年2月26日起施行,。該辦法旨在保護(hù)納稅人合法權(quán)益,規(guī)范個(gè)人所得稅綜合所得匯算清繳工作,依據(jù)相關(guān)法律法規(guī)制定,。

納稅人取得的工資薪金所得、勞務(wù)報(bào)酬所得、稿酬所得和特許權(quán)使用費(fèi)所得為綜合所得。匯算清繳是指匯總一個(gè)納稅年度內(nèi)取得的綜合所得收入額,,減除費(fèi)用六萬(wàn)元以及專項(xiàng)扣除、專項(xiàng)附加扣除,、依法確定的其他扣除和符合條件的公益慈善事業(yè)捐贈(zèng)后,,適用綜合所得稅率并減去速算扣除數(shù),再減去減免稅額及已預(yù)繳稅額,,確定該年度應(yīng)退或應(yīng)補(bǔ)稅額,,并在法定期限內(nèi)向稅務(wù)機(jī)關(guān)辦理納稅申報(bào)并結(jié)清稅款。具體計(jì)算公式如下:

應(yīng)退或應(yīng)補(bǔ)稅額=[(綜合所得收入額-60000元-“三險(xiǎn)一金”等專項(xiàng)扣除-子女教育等專項(xiàng)附加扣除-依法確定的其他扣除-符合條件的公益慈善事業(yè)捐贈(zèng))×適用稅率-速算扣除數(shù)]-減免稅額-已預(yù)繳稅額

納稅人應(yīng)當(dāng)在取得綜合所得的次年3月1日至6月30日內(nèi)辦理匯算清繳,。在中國(guó)境內(nèi)無(wú)住所的納稅人在匯算清繳開始前離境的,,可以在離境前辦理。部分情形下,,如匯算清繳需補(bǔ)稅但綜合所得收入全年不超過(guò)規(guī)定金額,、已預(yù)繳稅額與實(shí)際應(yīng)納稅額一致或不申請(qǐng)退稅等情況,無(wú)需辦理匯算清繳,。而當(dāng)已預(yù)繳稅額大于實(shí)際應(yīng)納稅額且申請(qǐng)退稅時(shí),,則需要辦理匯算清繳。

納稅人在匯算清繳前應(yīng)確認(rèn)聯(lián)系電話,、銀行賬戶等信息的有效性,,并通過(guò)個(gè)稅APP、自然人電子稅務(wù)局網(wǎng)站或扣繳義務(wù)人查閱確認(rèn)綜合所得,、相關(guān)扣除,、已繳稅額等信息。同時(shí),,可以填報(bào)或補(bǔ)充多項(xiàng)扣除項(xiàng)目,,包括基本養(yǎng)老保險(xiǎn)、基本醫(yī)療保險(xiǎn),、失業(yè)保險(xiǎn)等社會(huì)保險(xiǎn)費(fèi)和住房公積金等專項(xiàng)扣除,;符合條件的3歲以下嬰幼兒照護(hù)、子女教育,、繼續(xù)教育,、大病醫(yī)療、住房貸款利息或者住房租金,、贍養(yǎng)老人等專項(xiàng)附加扣除,;企業(yè)年金和職業(yè)年金、商業(yè)健康保險(xiǎn),、個(gè)人養(yǎng)老金等其他扣除,;符合條件的公益慈善事業(yè)捐贈(zèng)。此外,納稅人還應(yīng)確保享受相關(guān)稅收優(yōu)惠政策符合規(guī)定條件,。

杜蘭特賽后擁抱詹姆斯 湖人結(jié)束四連敗

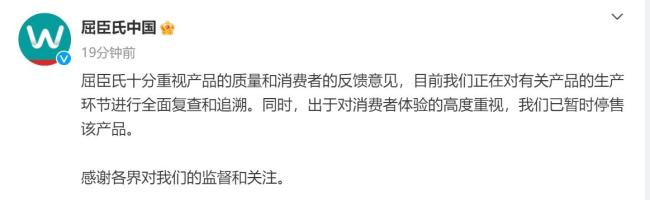

屈臣氏停售郭曉婷反映產(chǎn)品 全面復(fù)查進(jìn)行中

紐卡終結(jié)對(duì)陣?yán)锲诌B續(xù)17場(chǎng)不勝 奪冠創(chuàng)歷史

太原620名新兵將踏上軍旅征程 青春熱血獻(xiàn)國(guó)防

美國(guó)務(wù)卿與俄外長(zhǎng)通話 同意繼續(xù)努力恢復(fù)美俄溝通 討論胡塞武裝問(wèn)題

美軍狂轟胡塞 胡塞武裝還能堅(jiān)持多久

特朗普突然下令開戰(zhàn) 對(duì)胡塞武裝發(fā)動(dòng)空襲 向伊朗發(fā)出強(qiáng)烈信號(hào)

小貓圍爐烤火差點(diǎn)燙了jio 網(wǎng)友:隔著屏幕都飄來(lái)jio香,!

海關(guān)查獲爆炸式鉚釘23000枚 疑似危險(xiǎn)貨物引發(fā)關(guān)注

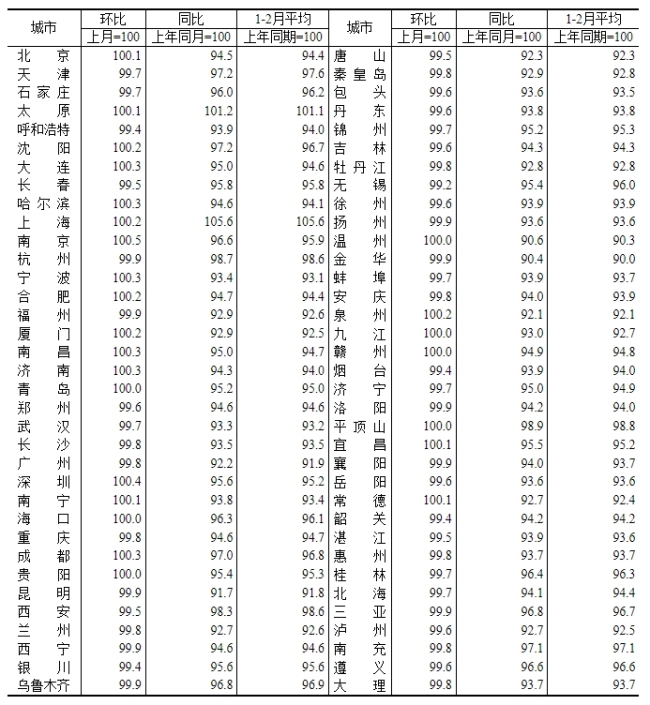

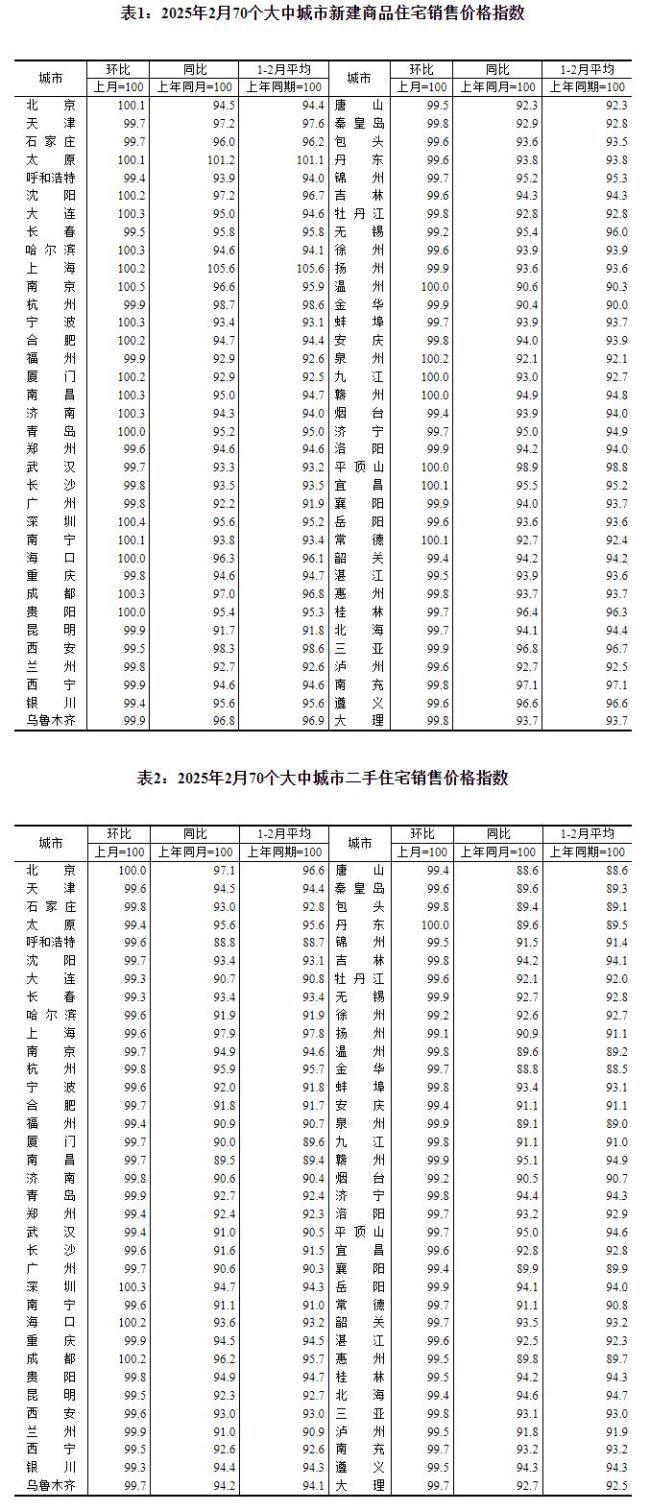

2月70城房?jī)r(jià)出爐 18城新房?jī)r(jià)格上漲

巴拿馬全國(guó)75%供電已恢復(fù) 爆炸未造成傷亡

白宮發(fā)特朗普“觀戰(zhàn)”照片 網(wǎng)民批評(píng) 和平承諾遭質(zhì)疑

王楚欽重慶長(zhǎng)江索道冠軍照 重慶賽男女單冠軍合影

廣東“最強(qiáng)春招會(huì)”提供5萬(wàn)個(gè)職位 吸引12萬(wàn)學(xué)生報(bào)名

杜特爾特女兒講述:父親要求我立刻回菲律賓 履行國(guó)家職責(zé)

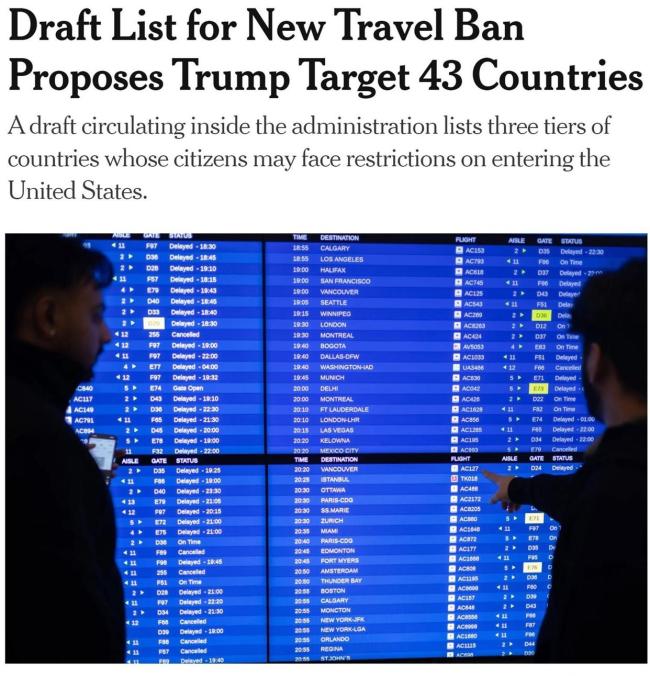

“美國(guó)優(yōu)先”又要對(duì)多國(guó)簽證開刀?移民政策再收緊

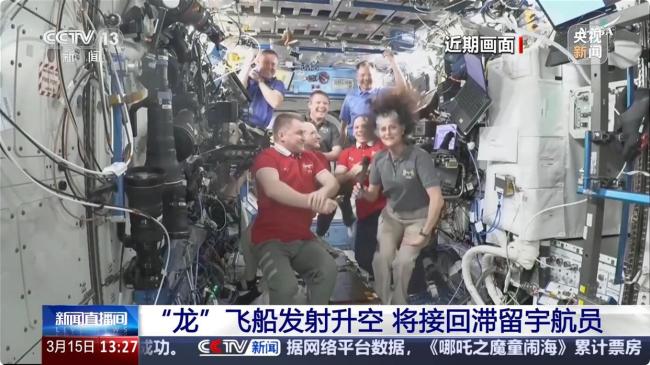

NASA稱被困太空宇航員最早19日回地球 結(jié)束超9個(gè)月滯留

庫(kù)爾斯克戰(zhàn)事持續(xù),,澤連斯基:“按需”作戰(zhàn) 烏軍否認(rèn)被圍困

專家:美國(guó)為何突襲也門胡塞武裝,,特朗普在中東再燃戰(zhàn)火?軍事行動(dòng)升級(jí)引發(fā)關(guān)注

屈臣氏停售郭曉婷反映產(chǎn)品 全面復(fù)查進(jìn)行中

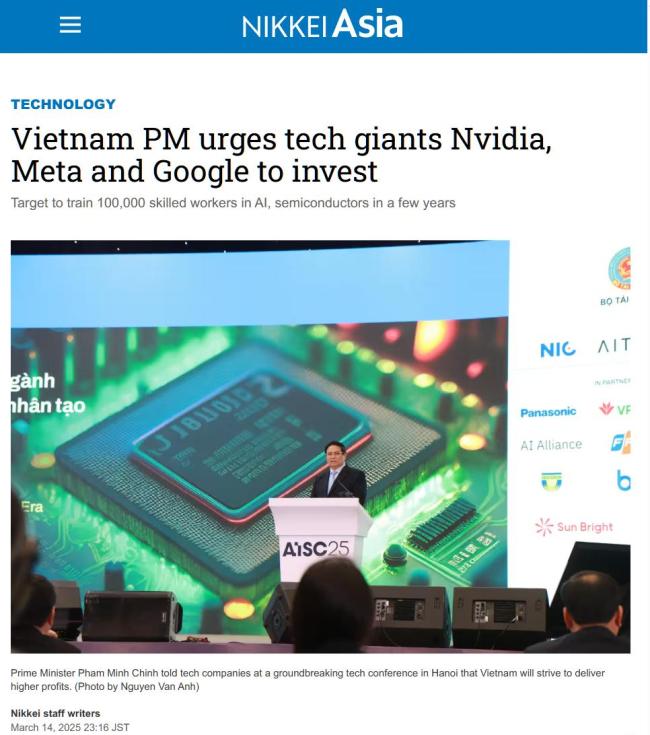

越南政府呼吁科技巨頭加大對(duì)越投資力度:保證發(fā)展更快,、更強(qiáng),、更高效 攜手共進(jìn)共贏未來(lái)

紐卡終結(jié)對(duì)陣?yán)锲诌B續(xù)17場(chǎng)不勝 奪冠創(chuàng)歷史

印度自研高超導(dǎo)彈亮相 技術(shù)水平引關(guān)注

胡塞武裝稱24小時(shí)內(nèi)2次襲擊美航母 導(dǎo)彈與無(wú)人機(jī)齊發(fā)

俄總統(tǒng)助理:俄方正在為普京與特朗普會(huì)晤做準(zhǔn)備 會(huì)晤將視需要舉行

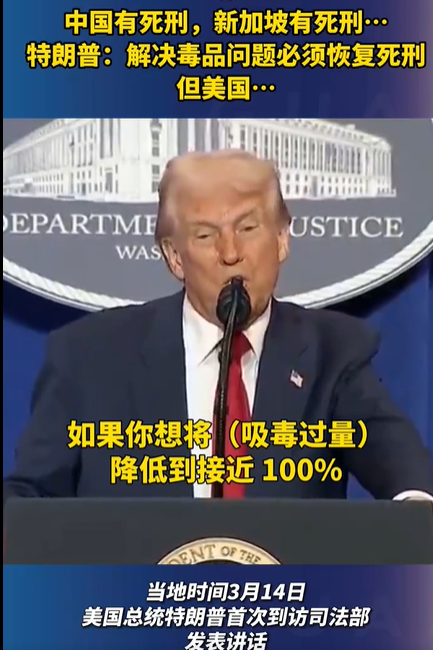

特朗普:解決毒品問(wèn)題必須恢復(fù)死刑

70城2月商品房售價(jià)同比降幅收窄 各線城市價(jià)格趨穩(wěn)

杜蘭特賽后擁抱詹姆斯 湖人結(jié)束四連敗

國(guó)乒喜提187萬(wàn)元獎(jiǎng)金 重慶站再創(chuàng)佳績(jī)

小貨車攔下警車求助 結(jié)局很暖心......

12億杯生椰拿鐵有了印尼專屬椰島 瑞幸布局全球供應(yīng)鏈

石宇奇說(shuō)獎(jiǎng)杯是對(duì)不放棄的肯定 見證堅(jiān)持的力量

臺(tái)灣屏東市區(qū)凌晨爆發(fā)槍戰(zhàn) 5人受傷警方追緝中

記者臥底拍下惡心一幕:監(jiān)控盲區(qū)操作,、隔夜橙子發(fā)黏照用,!5元一杯的檸檬水背后竟是蒼蠅 餿果續(xù)命?

美官員否認(rèn)美航母遭襲 無(wú)人機(jī)被成功攔截

相關(guān)新聞

《個(gè)人所得稅綜合所得匯算清繳管理辦法》征求意見

2025-01-03 17:53:04個(gè)人所得稅2024年綜合所得個(gè)稅匯算明起辦理 操作指南來(lái)了

2025-02-28 09:08:292024年綜合所得個(gè)稅匯算明起辦理個(gè)稅匯算清繳管理辦法發(fā)布 規(guī)范化辦理更省心

2025-02-27 10:50:04個(gè)稅匯算清繳管理辦法發(fā)布2023年度個(gè)稅匯算清繳數(shù)據(jù)發(fā)布 超七成無(wú)需繳納個(gè)稅

2024-10-15 09:31:022023年度個(gè)稅匯算清繳數(shù)據(jù)發(fā)布退錢了,!退錢了,!今起開始 個(gè)稅匯算清繳啟動(dòng)

2025-03-01 12:14:36退錢了三步走教你辦理個(gè)稅年度匯算 2024年度指南

2025-02-20 11:00:03三步走教你辦理個(gè)稅年度匯算