專家稱金價或將繼續(xù)上漲 避險情緒推高需求(2)

作為一種主要的價值儲藏手段之一,,黃金資產長期以來保持著相對穩(wěn)定的價值。拉長時間周期來看,,2000年左右,,黃金價格開始快速上漲。在2018年下半年調整結束后,,黃金價格再度步入震蕩上行軌道,。黃金價格上漲的核心邏輯在于貨幣信用的下降。由于黃金是美元定價品種,,美元信用和黃金價格呈現反向關系,。截至2024年末,美國的基礎貨幣余額約為5.6萬億美元,,較2008年金融危機以前增長了6倍,,同時,近年來美國政府赤字率高企,,引發(fā)投資者對美國財政可持續(xù)性的質疑和對美元信用的進一步擔憂,。受此影響,包括各國央行在內的市場參與者大量增持黃金,,根據世界黃金協(xié)會數據,,僅2022-2024年期間,各國央行凈買入就超過3000噸,,約占同期黃金供應的20%,。

近期黃金相關市場表現強勢,也是受到多方面因素綜合驅動的結果,。美國關稅政策反復,,加劇了當前經濟貿易局勢的不確定性,同時地緣政治局勢風險常態(tài)化,,共同推升市場避險情緒,,刺激黃金需求,。與此同時,全球央行持續(xù)增持黃金,,為金價提供了有力支撐,。

今年以來金價持續(xù)上行,主要來自避險需求和美國滯脹預期的雙重驅動,。美國圍繞關稅落地和地緣政治的反復,,持續(xù)推升市場避險情緒,推動金價上升,。而在其一攬子政策組合中,,率先落地的關稅和驅逐非法移民組合,帶來美國通脹上行和經濟走弱的風險,,滯脹敘事成為推升金價的重要邏輯,。

對于投資者而言,面對當下的黃金價格要采取合理的投資策略,。一是要量力而行,,黃金資產占整體投資的比重不宜太大;二是投資的話盡量選擇工藝附加值低的品種,,例如金條或交易所黃金,,金飾類產品包含工藝價值,價格遠高于黃金原材料價值,,變現時工藝價值折損嚴重,;三是投資時一定要選擇靠譜的機構,,避免上當受騙,。

丈夫為逃避妻子偷偷住進鄰居家 偷住鄰居家十日被發(fā)現

童瑤新劇《有你的時光里》堅持單身氣暈父親

美的回應徹底清倉小米 “正常投資操作”

哈梅內伊:伊朗拒絕與美國直接談判,間接談判仍開放

曝普京內部講話稱愿打“百年戰(zhàn)爭” 等待烏克蘭崩潰

歐洲民營火箭入場券不好拿,,首次起飛即失控

特朗普第二任期對菲政策有何變化,,美菲關系將迎戰(zhàn)略調整

比爾蓋茨稱10年內AI將影響兩大職業(yè) 教育醫(yī)療面臨變革

食品新規(guī)來了 以后買東西這樣看標簽 更清晰更規(guī)范

中國人在緬甸廢墟所救孕婦會說中文 被困超60小時獲救

美軍為何調用雙航母戰(zhàn)斗群打擊胡塞 意圖何在?

美的回應徹底清倉小米 “正常投資操作”

只聽見啪的一聲響,,200斤黑色巨獸飛出擂臺外

歐洲明顯成為俄烏沖突中的凈損失方

細數萬斯訪格陵蘭島的尷尬場面 美方遭“嚴寒般”冷遇

為什么美對掌控巴拿馬運河耿耿于懷 戰(zhàn)略與政治的博弈

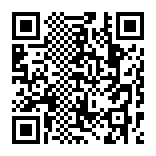

馬斯克:DOGE讓我付出了巨大代價 特斯拉股價腰斬

火箭過去13場比賽12勝1負 格林30+助飛火箭

丈夫為逃避妻子偷偷住進鄰居家 偷住鄰居家十日被發(fā)現

日本再發(fā)南海海槽特大地震風險評估 或致近30萬人死亡

唐藝昕辟謠和張若昀因為追尾認識 沒那么偶像劇

韓國政府能成功扳倒文在寅嗎 政治迫害引發(fā)爭議

童瑤新劇《有你的時光里》堅持單身氣暈父親

山東入室搶嬰案受害者家屬發(fā)聲 要求嚴懲人販子并賠償損失

南寧民歌湖水上市集帶你穿越東南亞 文化與美食的盛宴

緬甸震區(qū)或面臨疫病威脅 防疫挑戰(zhàn)嚴峻

王新偉當選遼寧省省長 履歷豐富經驗足

唐國強夫婦到長春與“雪餅猴”互動

伊朗各地導彈已裝入發(fā)射器 以防美國升級行動

中方駁斥美防長訪日“中國威脅”論 挑動對立遭警告

媒體:歐洲民營火箭入場券不好拿 首飛失利引發(fā)關注

五角大樓機密文件將涉臺列優(yōu)先事項 引發(fā)島內廣泛關注

35箱840件舊和服進境被查獲 屬禁止進口洋垃圾

金秀賢開發(fā)布會道歉 網友:這是他哭戲最好的一集

金秀賢向金賽綸家屬等索賠120億韓元 啟動法律程序

相關新聞

專家稱2025年金價將繼續(xù)上漲 需求旺盛支撐漲勢

2024-12-12 19:57:14專家稱2025年金價將繼續(xù)上漲國際金價會繼續(xù)上漲嗎 避險情緒推高金價

受避險情緒升溫影響,,3月14日亞洲時段國際金價再度大幅拉升,,一度上沖至3005.8美元,再創(chuàng)歷史新高。國內滬金期貨價格大漲近2%,,逼近700元/克關口

2025-03-14 23:55:44國際金價會繼續(xù)上漲嗎專家稱今年金價仍有上漲空間 多重因素支撐

金價持續(xù)攀升,,天風證券首席宏觀分析師宋雪濤在接受采訪時表示,2025年黃金價格仍有上漲空間,。他認為,,黃金的貨幣屬性是其中一個原因,今年美元可能走弱,,為黃金價格上漲提供了機會

2025-02-08 18:00:03專家稱今年金價仍有上漲空間專家稱金價很難再有大幅上漲 短期調整預期顯現

2025-02-26 20:23:02專家稱金價很難再有大幅上漲2025年金價預計繼續(xù)走高 不確定性支撐溫和上漲

2025-01-24 10:08:292025年金價預計繼續(xù)走高金價繼續(xù)上漲,銀行小克重金條集體無現貨

2025-02-13 14:24:53銀行小克重金條集體無現貨