3·15曝光借貸寶人人信違規(guī) 電子簽高利貸陷阱

在一些平臺熱推的短視頻評論區(qū)里,,留言中頻繁出現(xiàn)“電子簽”這個詞,。有人通過這種方式真的借到了錢,,但這種方式是否可靠值得懷疑,。

2025年年初,,洪先生和王女士急需資金周轉(zhuǎn),,在網(wǎng)絡(luò)上找到了愿意放款的人,。洪先生在借貸寶平臺,、王女士在人人信平臺,,按照放款人要求,,分別簽署了具有法律效力的欠條和借條。

洪先生稱,,自己向放款人借款5000元,,實(shí)際只收到3500元轉(zhuǎn)賬,,但平臺欠條上的借款金額卻登記為5000元。短短7天,,就要額外還1500元利息,,洪先生這才意識到自己遭遇了高利貸和“砍頭息”。

王女士在人人信平臺借了30000元,,到賬只有14000元,,其余16000元被扣作利息。用電子簽借錢,,最終卻陷入了高利貸陷阱,。

在借貸寶平臺簽署正規(guī)電子簽協(xié)議后,實(shí)際交易卻不在平臺上進(jìn)行,。多位在這些電子簽平臺上借款的人表示,,即便遭遇了高利貸和暴力催收,由于不清楚放款人的真實(shí)身份信息,,根本無法起訴,。

人人信的一位產(chǎn)品經(jīng)理透露,目前他們平臺上的放款方很多都是通過做假賬號來規(guī)避法律風(fēng)險,,目的就是讓受害人找不到起訴對象,。該經(jīng)理暗示,去世人的信息也能用來做賬號,,人臉識別技術(shù)不需要人在場或活著,。

電子簽平臺的“實(shí)名認(rèn)證”成了擺設(shè),即使是被人告,,平臺提供的放款人資料也無法查證,。這種商業(yè)模式使得放款人通過電子簽放高利貸掙錢,平臺則通過電子簽欠條收取手續(xù)費(fèi),,出了問題誰也不用擔(dān)責(zé),。

借貸寶品牌所屬公司為人人行科技股份有限公司,成立于2014年,,注冊資本300000萬元,,并已于2017年完成戰(zhàn)略融資,法定代表人為王璐,。該公司共對外投資了16家企業(yè),,擁有商標(biāo)信息27條,專利信息8條,。

人人信品牌所屬公司為人人信 (天津) 科技有限公司,成立于2015年,,注冊資本2260萬元,,法定代表人為馬俊,,共對外投資了5家企業(yè),擁有商標(biāo)信息218條,,著作權(quán)信息14條,。

值得注意的是,公安部經(jīng)濟(jì)犯罪偵查局和國家金融監(jiān)督管理總局稽查局召開會議,,聯(lián)合部署開展為期6個月的金融領(lǐng)域“黑灰產(chǎn)”違法犯罪集群打擊工作,。會議強(qiáng)調(diào)要全面加強(qiáng)刑事執(zhí)法與金融監(jiān)管部門行政執(zhí)法協(xié)調(diào)聯(lián)動,依法嚴(yán)厲查處金融領(lǐng)域“黑灰產(chǎn)”突出違法犯罪,,切實(shí)保護(hù)金融消費(fèi)者合法權(quán)益,,堅(jiān)決維護(hù)金融管理秩序,努力以高水平安全護(hù)航金融高質(zhì)量發(fā)展,。

火箭過去13場比賽12勝1負(fù) 格林30+助飛火箭

金秀賢向金賽綸家屬等索賠120億韓元 啟動法律程序

吳克群助力腦癱男孩 買下濤濤的烤腸 愛心行動溫暖人心

面對美國關(guān)稅加碼和“吞并”威脅,,德國總理聲援加拿大:我們站在你們這邊 !

為什么美對掌控巴拿馬運(yùn)河耿耿于懷 戰(zhàn)略與政治的博弈

郭正亮批賴清德是“天降奇葩” 他上任近一年已搞垮臺灣

世界那么大 只有廣西在放假 三月三的獨(dú)特假期

金秀賢向金賽綸家屬等索賠120億韓元 啟動法律程序

火箭過去13場比賽12勝1負(fù) 格林30+助飛火箭

大學(xué)生模仿春晚機(jī)器人跳舞 會計(jì)學(xué)院奪冠燃炸現(xiàn)場

中方駁斥美防長訪日“中國威脅”論 挑動對立遭警告

專家:美軍準(zhǔn)備在中東大干一場 戰(zhàn)略意圖引關(guān)注

金價再創(chuàng)新高 多家黃金格漲至936元 珠寶品牌跟漲

男子冰壺世錦賽中國隊(duì)?wèi)?zhàn)勝美國隊(duì) 暫列積分榜首

中國救援隊(duì)救出緬甸被埋65小時孕婦 展現(xiàn)國際救援力量

胡荷韜:遺憾未在工體帶走三分,,感謝遠(yuǎn)征軍支持

南京海關(guān)查獲840件舊和服 嚴(yán)防洋垃圾入境

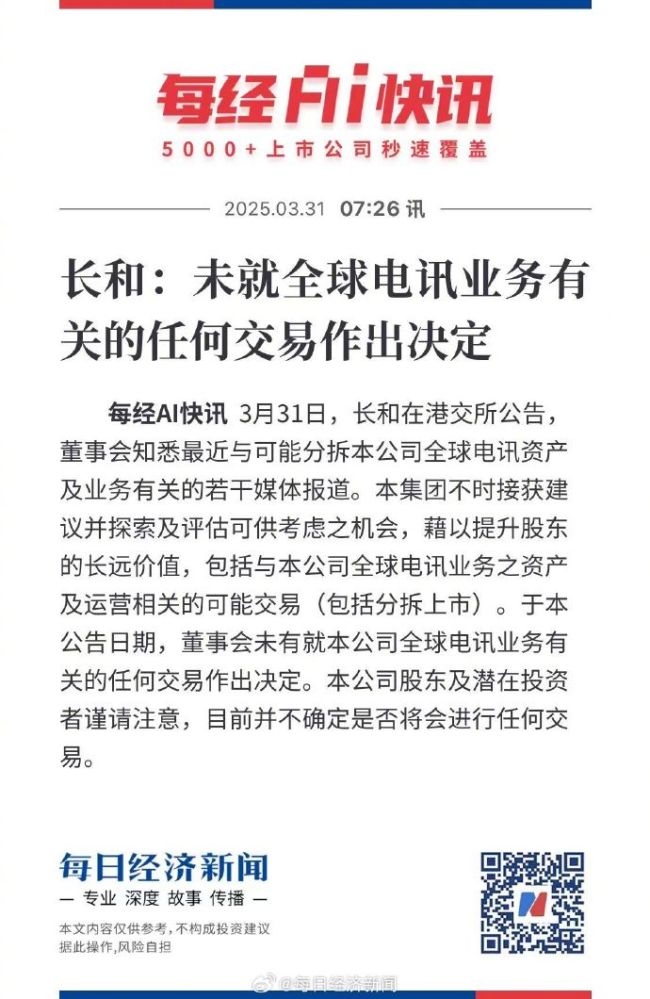

李嘉誠旗下長和突然公告:未就全球電訊業(yè)務(wù)有關(guān)的任何交易作出決定,,股價跌超3%

五角大樓機(jī)密文件將涉臺列優(yōu)先事項(xiàng) 引發(fā)島內(nèi)廣泛關(guān)注

當(dāng)?shù)乇僦{指鼠為鴨局長升職 官方否認(rèn)升職說法

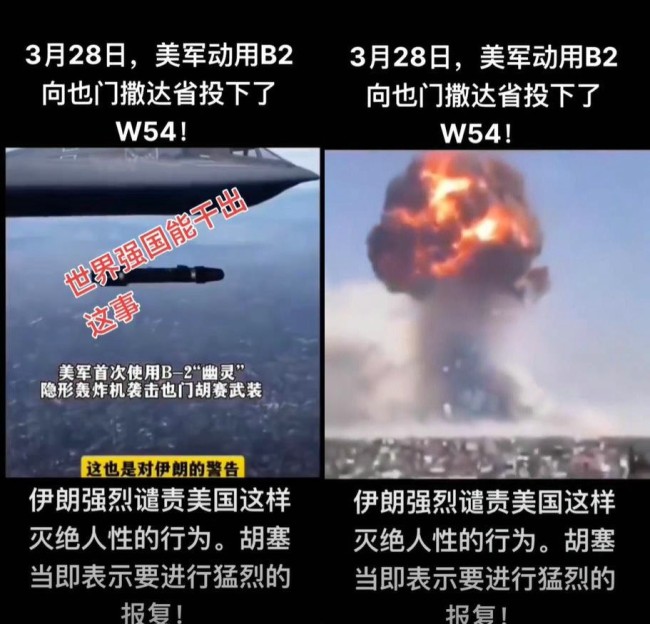

美軍B2轟炸機(jī)在也門丟下核彈可信嗎?一場徹頭徹尾的謠言鬧劇

曝普京內(nèi)部講話稱愿打“百年戰(zhàn)爭” 等待烏克蘭崩潰

太陽主帥:杜蘭特不會參加?xùn)|部三連客 傷情待評估

美國轟炸機(jī)群集結(jié) 胡塞武裝能應(yīng)對嗎 非對稱作戰(zhàn)考驗(yàn)美軍

馬斯克再開百萬美元抽獎活動 鼓勵選民參與投票

中國人在緬甸廢墟所救孕婦會說中文 被困超60小時獲救

紅海激斗,!胡塞武裝與美軍各有哪些作戰(zhàn)策略,? 非對稱戰(zhàn)爭的藝術(shù)

教授稱不適應(yīng)時代的文科可以縮招 深度調(diào)整以適應(yīng)時代

分析師:近期快速輪動背后隱藏暗線 市場聚焦績優(yōu)方向

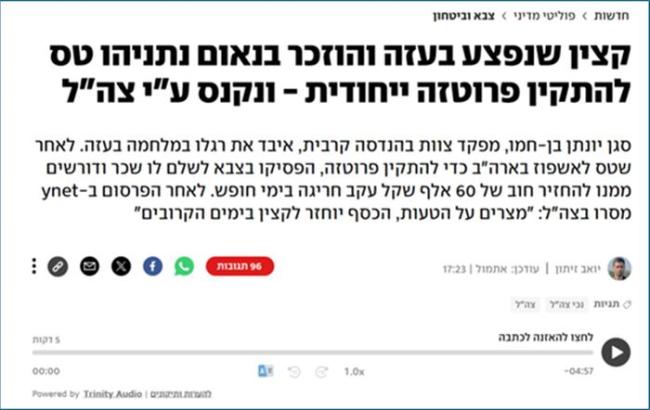

外媒:以色列“戰(zhàn)斗英雄”被追索曠工罰款 軍方補(bǔ)償爭議升級

吳克群助力腦癱男孩 買下濤濤的烤腸 愛心行動溫暖人心

歐洲民營火箭入場券不好拿,首次起飛即失控

奧斯卡評委說看《哪吒2》不能錯過一秒

歐洲明顯成為俄烏沖突中的凈損失方

特朗普第二任期對菲政策有何變化,,美菲關(guān)系將迎戰(zhàn)略調(diào)整

相關(guān)新聞

天津連夜調(diào)查處置人人信等相關(guān)企業(yè) 平臺借貸亂象引關(guān)注

2025-03-16 09:50:34天津連夜調(diào)查處置人人信等相關(guān)企業(yè)央視3·15點(diǎn)名借貸寶“高利貸”,管轄地市監(jiān)局回應(yīng),!平臺年化利率驚人

2025-03-18 08:44:23央視3·15點(diǎn)名借貸寶高利貸315晚會曝光借貸寶高利貸,!借貸寶App火速下線“打欠條”功能 電子借條平臺被點(diǎn)名

2025-03-17 12:39:33315晚會曝光借貸寶高利貸借貸寶8年被央視點(diǎn)名2次 高利率問題再曝光

2025-03-16 09:40:00借貸寶8年被央視點(diǎn)名2次多家應(yīng)用商店下架借貸寶App 高利率問題曝光

2025-03-16 18:44:49多家應(yīng)用商店下架借貸寶App借貸寶總部大門已被貼封條 高息貸款問題曝光

2025-03-16 10:42:50借貸寶總部大門已被貼封條