網(wǎng)游第一股轉(zhuǎn)型做算力業(yè)績(jī)翻車 云服務(wù)增收不增利

中青寶(300052.SZ)于3月16日發(fā)布公告,因財(cái)務(wù)信息披露違規(guī)被深交所實(shí)施其他風(fēng)險(xiǎn)警示(ST),股票簡(jiǎn)稱變更為“ST中青寶”,。深圳證監(jiān)局下發(fā)的《行政處罰事先告知書》認(rèn)定其年報(bào)存在虛假記載,,2019年至2021年期間,中青寶全資子公司寶騰互聯(lián)虛增營(yíng)業(yè)收入,、營(yíng)業(yè)成本,虛增或虛減利潤(rùn)總額。

寶騰互聯(lián)主營(yíng)IDC(互聯(lián)網(wǎng)數(shù)據(jù)中心)機(jī)柜租賃及增值服務(wù),,是中青寶于2017年以5億元現(xiàn)金從控股股東寶德控股收購的全資子公司。借助寶騰互聯(lián)的云服務(wù)業(yè)務(wù),,中青寶從傳統(tǒng)網(wǎng)絡(luò)游戲公司轉(zhuǎn)型為“游戲+云服務(wù)”公司,。根據(jù)2024年中報(bào),中青寶云服務(wù)業(yè)務(wù)實(shí)現(xiàn)營(yíng)收8220.8萬元,,占總營(yíng)收的67.82%,,取代游戲成為核心收入來源。

盡管云服務(wù)業(yè)務(wù)成為營(yíng)收支柱,,但其增收不增利,,毛利率大幅下滑,。根據(jù)2024年中報(bào),云服務(wù)毛利率僅3.93%,,同比大幅下滑23.84個(gè)百分點(diǎn),。由于IDC業(yè)務(wù)高投入、低毛利的特點(diǎn),,寶騰互聯(lián)不僅未能給中青寶帶來利潤(rùn)增量,,反而加劇了公司的經(jīng)營(yíng)困境和財(cái)務(wù)壓力。

寶騰互聯(lián)是中青寶于2017年以5億元現(xiàn)金從控股股東寶德控股收購的全資子公司,,當(dāng)時(shí)收購溢價(jià)率達(dá)326%,。寶騰互聯(lián)承諾中青寶2017-2019年累計(jì)扣非凈利潤(rùn)不低于1.1億元。然而,,寶騰互聯(lián)業(yè)績(jī)表現(xiàn)不及預(yù)期,,2017-2019年累計(jì)扣非凈利潤(rùn)為1.03億元,并未完成對(duì)中青寶的業(yè)績(jī)承諾,。

隨后幾年,,云服務(wù)業(yè)務(wù)盈利能力加速惡化。根據(jù)Wind數(shù)據(jù),,中青寶云服務(wù)毛利率在2020年后快速下滑,,由2020年的46.15%降至2023年的14.97%,2024年上半年進(jìn)一步下跌至3.93%,。中青寶在2024年業(yè)績(jī)快報(bào)中稱,,受市場(chǎng)競(jìng)爭(zhēng)及機(jī)房全面折舊攤銷費(fèi)用、機(jī)房運(yùn)營(yíng)維護(hù)費(fèi)用波動(dòng)等內(nèi)外部因素影響,,云服務(wù)業(yè)務(wù)的盈利規(guī)模尚未達(dá)到預(yù)期,。根據(jù)2024年中報(bào)數(shù)據(jù),寶騰互聯(lián)2024年上半年凈利潤(rùn)虧損1356.5萬元,。

電影《孤獨(dú)的美食家》曝終極預(yù)告,!

俄羅斯連環(huán)殺手承認(rèn)殺害90人:還原自己用斧頭殺人并焚尸過程

紅山動(dòng)物園疑打針打瘸大熊貓一條腿 疫苗誤傷神經(jīng)引發(fā)關(guān)注

火箭落后雷霆16個(gè)勝場(chǎng) 創(chuàng)歷史最大勝場(chǎng)差紀(jì)錄

美國高管一家5口墜機(jī)遇難 美直升機(jī)無記錄儀 事故調(diào)查面臨挑戰(zhàn)

本賽季庫里罰球命中率93.3% 穩(wěn)居榜首

反制美“對(duì)等關(guān)稅”最好辦法是什么 堅(jiān)定推進(jìn)高水平開放

一名烏克蘭F-16飛行員死亡 澤連斯基誓言回應(yīng)

熱搜第一!人民幣,,大消息 跨境使用顯著增長(zhǎng)

女子替去世男友還債60萬,,還照顧前男友家庭,當(dāng)事人:不能讓他背負(fù)失信罵名離開 9年堅(jiān)守情義無價(jià)

巴西一女排運(yùn)動(dòng)員懷孕5個(gè)月仍參賽 引發(fā)網(wǎng)友熱議

陳藝文回應(yīng)“小熊”昵稱由來:小時(shí)候嬰兒肥特別壯

私自帶珍稀水稻種子出境獲刑兩年 種業(yè)安全警鐘長(zhǎng)鳴

榮昌鹵鵝爆火后遭遇李鬼 正品與仿冒之爭(zhēng)

離開中國后,,“甲亢哥”:想念“鹵鵝哥” 會(huì)帶他去美國 真摯友情跨越國界

特朗普兩輪人事洗牌有何目的 調(diào)整對(duì)華策略

電影《孤獨(dú)的美食家》曝終極預(yù)告,!

紅山動(dòng)物園疑打針打瘸大熊貓一條腿 疫苗誤傷神經(jīng)引發(fā)關(guān)注

媒體:歐洲版“星鏈”前路漫漫 自主之路挑戰(zhàn)重重

伊朗與美國首輪間接談判結(jié)束 會(huì)談將在下周繼續(xù)進(jìn)行

美國威脅:美軍已準(zhǔn)備好了 若談判失敗將采取行動(dòng)

何運(yùn)晨領(lǐng)悟“理想offer”,職場(chǎng)新進(jìn)階

楊冪劉詩詩時(shí)隔16年再合作 詩冪同框引熱議

重慶回應(yīng)大量礦泉水倒入長(zhǎng)江 祈福行為不被提倡

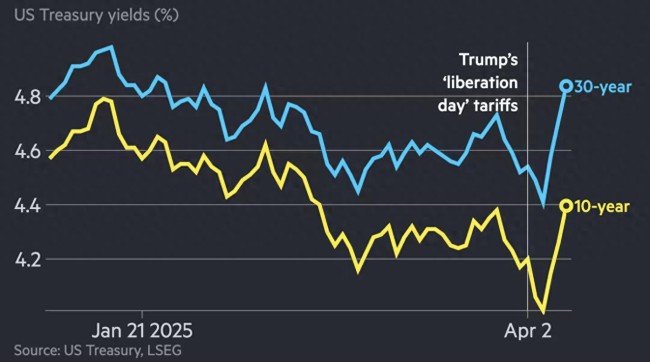

美國進(jìn)口訂單出現(xiàn)崩潰跡象 關(guān)稅沖擊波引發(fā)預(yù)訂凍結(jié)

北京解除大風(fēng)黃色預(yù)警 風(fēng)力逐漸減弱

俄羅斯最新涉華表態(tài) 中俄石油合作前景廣闊

歐洲芯片廠齊聲警告加稅風(fēng)暴 恐雪上加霜

美伊首輪間接談判結(jié)束 建設(shè)性對(duì)話繼續(xù)

國產(chǎn)半導(dǎo)體設(shè)備“攻守之勢(shì)異也” 政策利好推動(dòng)產(chǎn)業(yè)發(fā)展

俄羅斯連環(huán)殺手承認(rèn)殺害90人:還原自己用斧頭殺人并焚尸過程

關(guān)稅救不了美國制造 違背經(jīng)濟(jì)規(guī)律

默茨稱將限制移民德國人數(shù) 減輕基礎(chǔ)設(shè)施壓力

和平路與西三環(huán)互通立交全面通車 改善區(qū)域交通環(huán)境

日本人大幅拋售美國國債,?自民黨高官表態(tài)

相關(guān)新聞

算力硬件股持續(xù)走弱 多股跌超4%

2025-01-10 15:39:53算力硬件股持續(xù)走弱DeepSeek“點(diǎn)燃”云計(jì)算板塊 算力股表現(xiàn)強(qiáng)勁

2025-02-11 10:16:05DeepSeek點(diǎn)燃云計(jì)算板塊CoreWeave強(qiáng)勢(shì)反彈近42% AI算力股復(fù)蘇

2025-04-02 13:08:21CoreWeave強(qiáng)勢(shì)反彈近42%DeepSeek正在打破算力為王行業(yè)規(guī)則 引發(fā)AI算力股下挫

2025-01-27 22:03:32DeepSeek正在打破算力為王行業(yè)規(guī)則算力硬件股集體大漲 AI硬件成市場(chǎng)熱點(diǎn)

2025-01-23 10:47:58算力硬件股集體大漲算力概念股震蕩拉升 美利云漲停 多股跟漲

3月17日,,算力概念股出現(xiàn)震蕩拉升。美利云漲停,,錦雞股份漲幅超過6%,,大位科技,、天億馬和宏景科技也有所上漲

2025-03-17 11:32:32算力概念股震蕩拉升美利云漲停