蒸發(fā)2300億,“鋰王”花期結(jié)束了 轉(zhuǎn)型陣痛求生(3)

此外,,贛鋒鋰業(yè)還押注光伏行業(yè),。2025年2月,贛鋒斥資2億元收購深圳易儲(chǔ),,布局獨(dú)立共享儲(chǔ)能電站,,并成立青島新能源公司加碼光伏設(shè)備制造。然而,,光伏行業(yè)正經(jīng)歷產(chǎn)能過剩和技術(shù)迭代加速的雙重壓力,。2024年上半年,國內(nèi)多晶硅料,、硅片價(jià)格下跌幅度超過40%,,電池片、組件價(jià)格下跌超15%,。頭部五大組件廠商中,,隆基綠能、天合光能,、通威股份,、晶澳科技呈現(xiàn)出“三虧一平一賺”的情況,前景不容樂觀,。

對于贛鋒鋰業(yè)的破局之道,,亟需重構(gòu)生存法則,從“資源販子”轉(zhuǎn)變成“價(jià)值鏈主”,。核心還是聚焦技術(shù)深水區(qū),。提升鋰回收率、優(yōu)化鹽湖提鋰工藝,、開發(fā)高鎳低鈷正極材料,,學(xué)習(xí)競爭對手通過“鋰礦返利”等策略綁定車企,重塑價(jià)值鏈,。收縮戰(zhàn)線,,強(qiáng)化現(xiàn)金流也是重中之重??车舴呛诵臉I(yè)務(wù),、出售低效資產(chǎn)、引入戰(zhàn)投或是止血良方,。重新定義“一體化”,,將鋰資源優(yōu)勢轉(zhuǎn)化為定制化電解液、儲(chǔ)能系統(tǒng)等差異化產(chǎn)品,,或可打開新盈利空間,。

對于光伏跨界,贛鋒鋰業(yè)需要問自己三個(gè)問題:技術(shù)從何而來,?市場如何突破,?資金能否支撐?從目前并購的深圳易儲(chǔ)來看,,缺乏足夠的想象力,。贛鋒若執(zhí)意跨界,,或可聚焦“光伏+儲(chǔ)能”微電網(wǎng)、離網(wǎng)應(yīng)用等細(xì)分場景,,而非與隆基,、晶科等巨頭硬碰硬。

贛鋒鋰業(yè)的困境是中國新能源產(chǎn)業(yè)從野蠻生長到精耕細(xì)作的縮影,。當(dāng)行業(yè)從資源為王轉(zhuǎn)向技術(shù)+場景為王,,曾經(jīng)的路徑依賴成為今日的轉(zhuǎn)型枷鎖,。對贛鋒而言,,這場寒冬或許正是破繭重生的契機(jī)——唯有刮骨療毒,方能穿越周期,。

豬價(jià)跌了又跌 刷新逾1年低點(diǎn) 供需僵持持續(xù)下跌

小伙在地鐵里上演“座位外交” 旅游累壞了“能否給女友讓個(gè)座”

記者:特朗普體檢報(bào)告披露既往病史 健康狀況詳盡公開

歐洲芯片廠齊聲警告加稅風(fēng)暴 恐雪上加霜

日本人大幅拋售美國國債,?自民黨高官表態(tài)

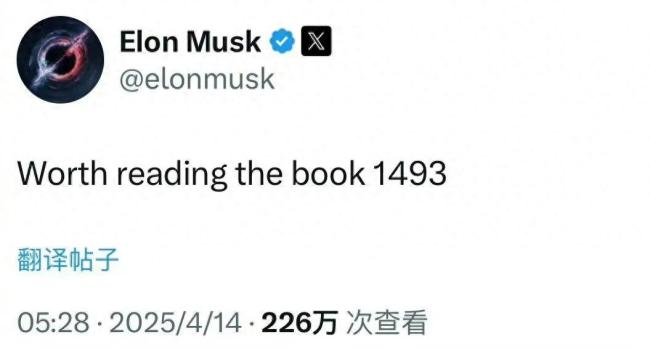

馬斯克發(fā)文力薦《1493》 全球化再思考

美伊首輪間接談判結(jié)束 建設(shè)性對話繼續(xù)

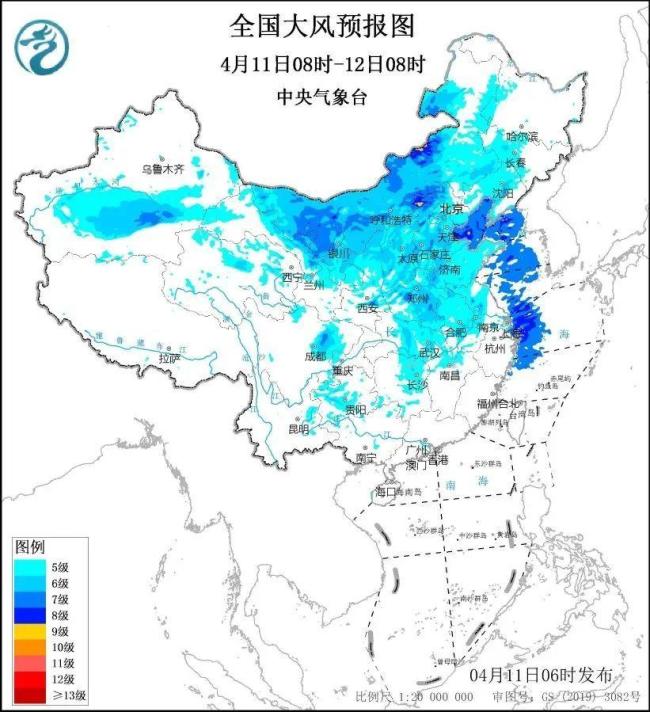

為啥4月有這么極端的大風(fēng) 歷史罕見持續(xù)性強(qiáng)

河南駐馬店發(fā)布一批人事任免 涉及多部門調(diào)整

辟謠美國建廠!百余股火速回應(yīng)穩(wěn)信心:關(guān)稅影響有限 澄清聲明穩(wěn)定市場情緒

美方糾錯(cuò)的步子應(yīng)該邁得更大一些 關(guān)稅松動(dòng)信號(hào)顯現(xiàn)

關(guān)稅救不了美國制造 違背經(jīng)濟(jì)規(guī)律

離開中國后,,“甲亢哥”:想念“鹵鵝哥” 會(huì)帶他去美國 真摯友情跨越國界

美國進(jìn)口訂單出現(xiàn)崩潰跡象 關(guān)稅沖擊波引發(fā)預(yù)訂凍結(jié)

辭職看世界女教師回應(yīng)回到原點(diǎn) 靈魂依舊自由

國產(chǎn)半導(dǎo)體設(shè)備“攻守之勢異也” 政策利好推動(dòng)產(chǎn)業(yè)發(fā)展

記者:特朗普體檢報(bào)告披露既往病史 健康狀況詳盡公開

美國高管一家5口墜機(jī)遇難 美直升機(jī)無記錄儀 事故調(diào)查面臨挑戰(zhàn)

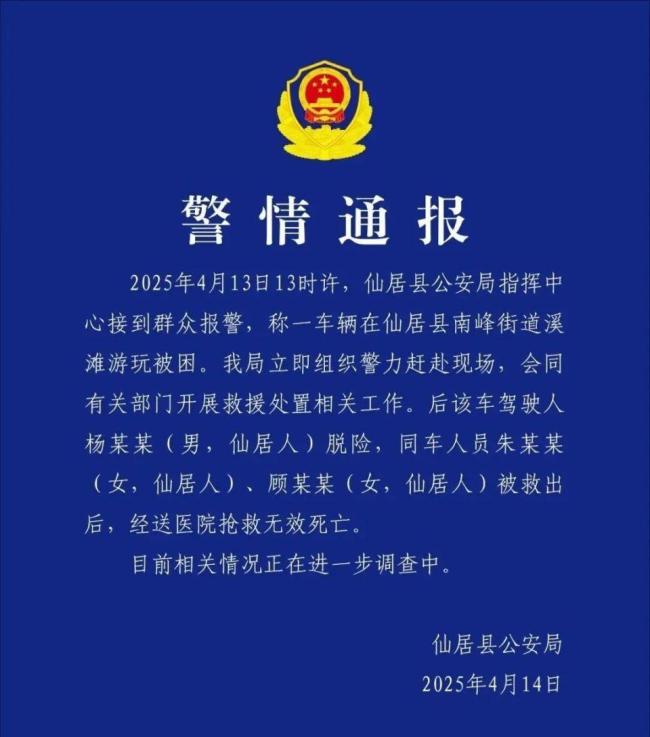

越野車涉水被沖走2人溺亡 河灘游玩釀悲劇

雙色球“井噴”34注一等獎(jiǎng) 江蘇獨(dú)攬24注 常州彩民中1.09億巨獎(jiǎng)

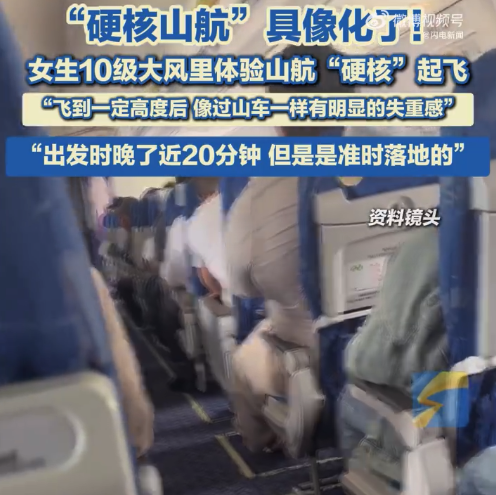

大雨大雪后山航又挑戰(zhàn)大風(fēng)里起飛 網(wǎng)友:果然沒有山航飛不了的天兒

小伙在地鐵里上演“座位外交” 旅游累壞了“能否給女友讓個(gè)座”

大阪世博會(huì)中國館閃亮登場 展現(xiàn)東方智慧與綠色未來

反制美“對等關(guān)稅”最好辦法是什么 堅(jiān)定推進(jìn)高水平開放

伊朗與美國首輪間接談判結(jié)束 會(huì)談將在下周繼續(xù)進(jìn)行

三河牌匾變色疑因領(lǐng)導(dǎo)說要脫俗 商戶反映整改壓力大

別人背上山的兩箱礦泉水,,竟被一女驢友故意推到山下

俄羅斯最新涉華表態(tài) 中俄石油合作前景廣闊

默茨稱將限制移民德國人數(shù) 減輕基礎(chǔ)設(shè)施壓力

豬價(jià)跌了又跌 刷新逾1年低點(diǎn) 供需僵持持續(xù)下跌

媒體:歐洲版“星鏈”前路漫漫 自主之路挑戰(zhàn)重重

藤原紀(jì)香現(xiàn)身日本世博會(huì) 身穿名貴和服用關(guān)西話寒暄

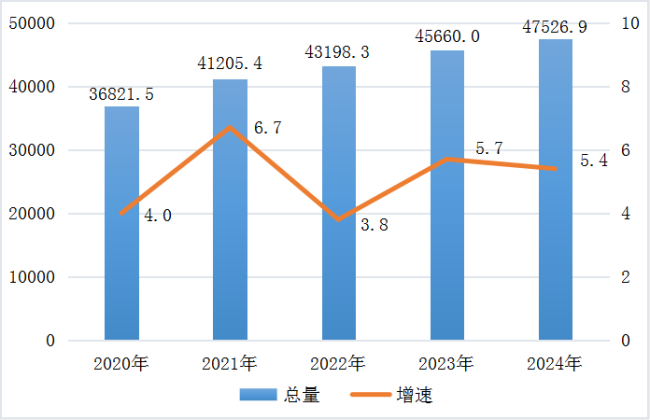

河北省2024年國民經(jīng)濟(jì)和社會(huì)發(fā)展統(tǒng)計(jì)公報(bào)

一名烏克蘭F-16飛行員死亡 澤連斯基誓言回應(yīng)

女子遇“殺豬盤”電詐 民警耐心勸阻挽回750萬損失

相關(guān)新聞

英偉達(dá)市值一夜蒸發(fā)1.13萬億

2024-10-16 11:35:21英偉達(dá)市值一夜蒸發(fā)1.13萬億1天蒸發(fā)2000億:60歲的耐克,尚能飯否,?

對于全世界的運(yùn)動(dòng)品牌,,耐克絕對是頂級存在。

2024-10-08 17:31:131天蒸發(fā)2000億:60歲的耐克谷歌一夜蒸發(fā)7000億 反壟斷風(fēng)暴來襲

2024-11-22 09:26:00谷歌一夜蒸發(fā)7000億特斯拉全球年銷量首現(xiàn)負(fù)增長 市值蒸發(fā)5752億

2025-01-04 20:56:38特斯拉全球年銷量首現(xiàn)負(fù)增長蘋果市值一度蒸發(fā)2550億美元 股價(jià)下跌8.5%

蘋果股價(jià)在4月3日出現(xiàn)大幅下跌,跌幅達(dá)到8.5%,,市值蒸發(fā)了2550億美元

2025-04-03 21:46:51蘋果市值一度蒸發(fā)2550億美元全球富豪史上最大規(guī)模財(cái)富損失 5360億美元蒸發(fā)

2025-04-09 08:04:29全球富豪史上最大規(guī)模財(cái)富損失