養(yǎng)老金計算:工作40年,,養(yǎng)老保險繳30年

“養(yǎng)老金又漲了,?我工齡35年,能多拿多少錢,?”公園長椅上,,剛退休的王叔正和老李曬太陽。

王叔一臉疑惑:“我聽說工齡越長,,養(yǎng)老金越高,,但具體怎么算?”

老李也跟著附和:“是啊,,以前不是說‘五年一檔’嗎,?現在到底怎么算?”

“別急,,我來給大家好好講講,。”一旁的張師傅插話道,。

大家好,,今天我們就來聊聊工齡與養(yǎng)老金的關系。

作為一名長期研究社保政策的專家,,我希望能用簡單易懂的方式,,為大家講清楚工齡如何影響?zhàn)B老金。

一,、告別“五年一檔”,,養(yǎng)老金計算更精細

過去,養(yǎng)老金計算常按“五年一檔”,比如工齡30年按85%發(fā)放,,35年則跳到90%,。但如今,養(yǎng)老金計算方式更加科學,,改為“長繳多得,、多繳多得”。這意味著,,哪怕工齡只差幾個月,,養(yǎng)老金也會有所不同。

二,、養(yǎng)老金如何計算,?三大核心部分

養(yǎng)老金由基礎養(yǎng)老金、個人賬戶養(yǎng)老金和過渡性養(yǎng)老金三部分組成,。

基礎養(yǎng)老金

公式為(退休上年度社平工資+本人指數化月均繳費工資)÷2×繳費年限×1%,。

比如社平工資6000元,繳費指數0.8,,工齡30年,,基礎養(yǎng)老金為2520元/月。計算過程如下:

LaTex error

關閉

女子遇“殺豬盤”電詐 民警耐心勸阻挽回750萬損失

女子遇“殺豬盤”電詐 民警耐心勸阻2025-04-14 15:30:07

辭職看世界女教師回應回到原點 靈魂依舊自由

辭職看世界女教師回應回到原點2025-04-14 15:29:37

為啥4月有這么極端的大風 歷史罕見持續(xù)性強

為啥4月有這么極端的大風2025-04-14 15:28:16

辭職看世界女教師回應回到原點 靈魂依舊自由

辭職看世界女教師回應回到原點2025-04-14 15:29:37

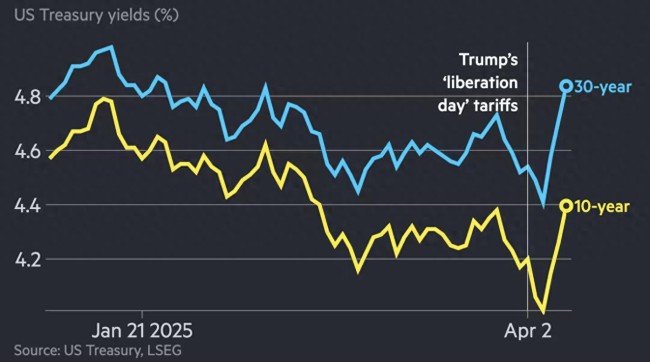

美國進口訂單出現崩潰跡象 關稅沖擊波引發(fā)預訂凍結

美國進口訂單出現崩潰跡象2025-04-14 15:23:48

別人背上山的兩箱礦泉水,,竟被一女驢友故意推到山下

驢友將他人背上山的水推下山坡2025-04-14 15:23:41

當地回應越野車涉水游玩致2死 官方暫未發(fā)布詳情

當地回應越野車涉水游玩致2死2025-04-14 15:17:11

俄羅斯最新涉華表態(tài) 中俄石油合作前景廣闊

俄羅斯最新涉華表態(tài)2025-04-14 14:15:14

伊朗與美國首輪間接談判結束 會談將在下周繼續(xù)進行

伊朗與美國首輪間接談判結束2025-04-14 14:59:25

歐洲芯片廠齊聲警告加稅風暴 恐雪上加霜

歐洲芯片廠齊聲警告加稅風暴2025-04-14 14:18:54

離開中國后,,“甲亢哥”:想念“鹵鵝哥” 會帶他去美國 真摯友情跨越國界

離開中國后,甲亢哥,想念鹵鵝哥會帶他去美國2025-04-14 14:10:19

家屬講述司機泄憤撞死一家三口案細節(jié) 悲劇國慶夜

家屬講述司機泄憤撞死一家三口案細節(jié)2025-04-14 15:17:40

關稅救不了美國制造 違背經濟規(guī)律

關稅救不了美國制造2025-04-14 14:15:48

超3萬款母嬰產品可享江西育兒補貼 全國首個“母嬰政府消費券”推出

超3萬款母嬰產品可享江西育兒補貼2025-04-14 15:19:33

美方糾錯的步子應該邁得更大一些 關稅松動信號顯現

美方糾錯的步子應該邁得更大一些2025-04-14 14:07:08

媒體:歐洲版“星鏈”前路漫漫 自主之路挑戰(zhàn)重重

媒體,歐洲版星鏈前路漫漫2025-04-14 14:54:27

默茨稱將限制移民德國人數 減輕基礎設施壓力

默茨稱將限制移民德國人數2025-04-14 15:03:33

美伊首輪間接談判結束 建設性對話繼續(xù)

美伊首輪間接談判結束2025-04-14 15:03:59

辟謠美國建廠!百余股火速回應穩(wěn)信心:關稅影響有限 澄清聲明穩(wěn)定市場情緒

002475,辟謠美國建廠,百余股火速回應穩(wěn)信心,關稅影響有限2025-04-14 14:08:56

一名烏克蘭F-16飛行員死亡 澤連斯基誓言回應

一名烏克蘭F-16飛行員死亡2025-04-14 14:15:31

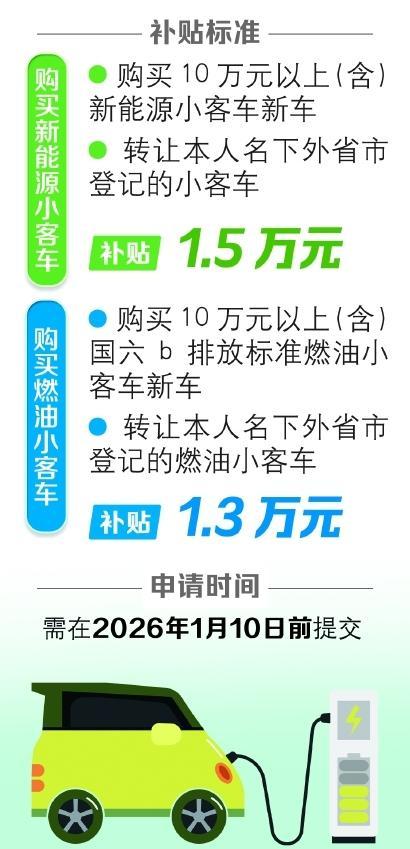

以舊換新政策又加碼 外牌舊車納入補貼

以舊換新政策又加碼2025-04-14 15:13:53

美國高管一家5口墜機遇難 美直升機無記錄儀 事故調查面臨挑戰(zhàn)

美國高管一家5口墜機遇難美直升機無記錄儀2025-04-14 14:10:35

大阪世博會中國館閃亮登場 展現東方智慧與綠色未來

大阪世博會中國館閃亮登場2025-04-14 15:20:03

為啥4月有這么極端的大風 歷史罕見持續(xù)性強

為啥4月有這么極端的大風2025-04-14 15:28:16

河南駐馬店發(fā)布一批人事任免 涉及多部門調整

河南駐馬店發(fā)布一批人事任免2025-04-14 15:25:51

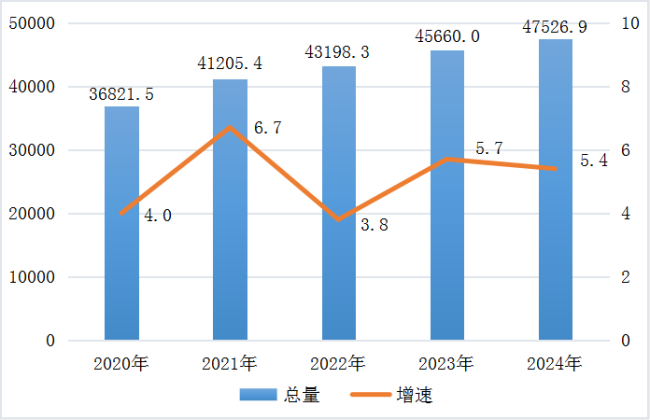

河北省2024年國民經濟和社會發(fā)展統(tǒng)計公報

河北發(fā)布2024年統(tǒng)計公報2025-04-14 15:27:49

反制美“對等關稅”最好辦法是什么 堅定推進高水平開放

反制美對等關稅最好辦法是什么2025-04-14 15:09:13

女子遇“殺豬盤”電詐 民警耐心勸阻挽回750萬損失

女子遇“殺豬盤”電詐 民警耐心勸阻2025-04-14 15:30:07

三河牌匾變色疑因領導說要脫俗 商戶反映整改壓力大

三河牌匾變色疑因領導說要脫俗2025-04-14 15:21:45

夫妻中1003萬元大獎稱不會告訴孩子 小愛好成大驚喜

夫妻中1003萬元大獎稱不會告訴孩子2025-04-14 15:13:22

雙色球“井噴”34注一等獎 江蘇獨攬24注 常州彩民中1.09億巨獎

雙色球井噴34注一等獎江蘇獨攬24注2025-04-14 15:24:15

日本人大幅拋售美國國債,?自民黨高官表態(tài)

日本自民黨高官就美債問題表態(tài)2025-04-14 14:17:34

國產半導體設備“攻守之勢異也” 政策利好推動產業(yè)發(fā)展

國產半導體設備攻守之勢異也2025-04-14 15:23:22

曾志偉72歲生日擺素食宴,,數百人到場

曾志偉慶生擺素宴 數百人到場2025-04-14 15:15:11

商家為了防退貨絞盡腦汁 網友:為啥男裝很少見0.0!

商家為了防退貨絞盡腦汁2025-04-14 15:11:38

相關新聞

人社部公布養(yǎng)老保險新待遇 養(yǎng)老金“21連漲”

2024-12-29 09:24:36人社部公布養(yǎng)老保險新待遇河南全面實施個人養(yǎng)老金制度 構建多層次養(yǎng)老保險體系

2025-03-12 21:27:43河南全面實施個人養(yǎng)老金制度北京今年退休人員養(yǎng)老保險基數公布 11883元/月作為計算標準

北京市人力資源和社會保障局,、北京市財政局及國家稅務總局北京市稅務局聯合發(fā)布關于2024年本市參保人員社會保險待遇有關問題的通告,以確保參保人員的社會保險待遇平穩(wěn)銜接

2024-12-25 12:02:17北京今年退休人員養(yǎng)老保險基數公布河南和山東養(yǎng)老金計算,,工齡35年,,哪里更高? 解析養(yǎng)老金與工齡關系

2025-02-27 11:57:31河南和山東養(yǎng)老金計算高?;貞庸ぷ?6年未繳養(yǎng)老險 臨時工權益引爭議

2025-01-24 08:32:28高?;貞庸ぷ?6年未繳養(yǎng)老險1月養(yǎng)老金調整,!工齡20、30,、40年退休人員,,退休金補發(fā)金額差距 重算補發(fā)溫暖人心

2025-01-12 09:42:371月養(yǎng)老金調整