美聯(lián)儲謹(jǐn)慎決策 美股為何逆勢上揚(yáng) 市場樂觀解讀

美聯(lián)儲謹(jǐn)慎決策 美股為何逆勢上揚(yáng) 市場樂觀解讀。鮑威爾在會后聲明中表示,,美國經(jīng)濟(jì)整體強(qiáng)勁,,勞動力市場穩(wěn)健,通脹更加接近2%的長遠(yuǎn)目標(biāo),。因此聯(lián)邦公開市場委員會決定維持聯(lián)邦基金利率于4.25%-4.50%不變,,并放緩縮減資產(chǎn)負(fù)債表的步伐。

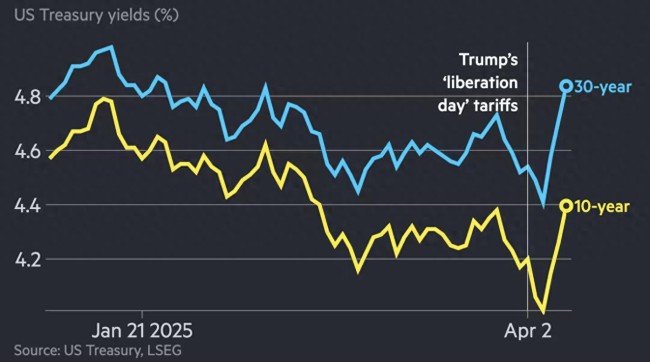

FOMC對2025年的預(yù)測中位數(shù)有所下調(diào),,GDP預(yù)期增幅降至1.7%,,失業(yè)率上調(diào)至4.4%,PCE通脹率和核心PCE通脹率分別調(diào)高至2.7%和2.8%,。盡管短期預(yù)測有變化,,但長期預(yù)測保持不變。這可能是導(dǎo)致美國國債短期利率上升而長端利率下降的原因,。3月19日,,3個月美債利率上升0.010個百分點(diǎn)至4.30%,十年期美債息率則下降0.053個百分點(diǎn)至4.24%,。

鮑威爾指出,,特朗普政府在貿(mào)易、移民,、財政政策和監(jiān)管方面進(jìn)行了重大政策變更,,這些變化將對經(jīng)濟(jì)和貨幣政策產(chǎn)生影響。美聯(lián)儲在決策時會仔細(xì)評估最新數(shù)據(jù)和前景的影響,,平衡風(fēng)險,。目前美聯(lián)儲并不急于調(diào)整政策立場,而是等待更清晰的信號,。如果經(jīng)濟(jì)依然強(qiáng)勁且通脹未向2%目標(biāo)前進(jìn),,美聯(lián)儲可能延長收緊政策的時間;反之,,若就業(yè)市場惡化或通脹下降速度超過預(yù)期,,美聯(lián)儲可能會放寬政策。

此外,,這次議息會議也減慢了縮減資產(chǎn)負(fù)債表的步伐,。從4月起,每月國債贖回限額將從250億美元降至50億美元,,但機(jī)構(gòu)債券減持限額不變,。鮑威爾在記者會上表示,關(guān)稅引發(fā)的物價上漲將是暫時的,。盡管2025年的PCE通脹率大幅上調(diào),,但2026年和2027年的核心通脹率預(yù)測幾乎不變,,表明FOMC認(rèn)為2025年的通脹率可能因關(guān)稅和其他政策影響上揚(yáng),但到2026年后將受控,。

華爾街對此反應(yīng)積極,,美股三大指數(shù)午后上揚(yáng)。道瓊斯工業(yè)平均指數(shù)收漲0.92%,,納斯達(dá)克指數(shù)收漲1.41%,,標(biāo)普500指數(shù)收漲1.08%。其中英偉達(dá)反彈1.81%,,特斯拉大漲4.68%,。

日本央行宣布維持利率在0.5%不變,符合市場預(yù)期,。植田和男強(qiáng)調(diào),如果經(jīng)濟(jì)和物價預(yù)期實現(xiàn),,將繼續(xù)上調(diào)政策利率,。市場預(yù)計6月或7月可能進(jìn)行新一輪加息。受美聯(lián)儲維持利率預(yù)期影響,,美元兌日元暫時走弱,,現(xiàn)報148.3水平。美元指數(shù)徘徊在103.4左右的五個月低位,。然而,,如果美國因關(guān)稅導(dǎo)致通脹升溫?zé)o法降息,則美國與日本之間的利差難以縮小,,可能增加日元匯價的壓力,,迫使日本央行提前加息。

另一方面,,關(guān)稅不確定性與地緣局勢不穩(wěn)定增加了避險需求,,推動金價繼續(xù)向上,現(xiàn)貨金現(xiàn)報3,047.54美元/盎司,。地緣局勢和關(guān)稅政策帶來的不確定性已令資金逃出風(fēng)險資產(chǎn)轉(zhuǎn)向避險資產(chǎn),,如黃金和高流動性的短期美國債券。這些不確定因素也使美聯(lián)儲在利率決策時考慮更多,。投資者需提防政經(jīng)風(fēng)險的變化,,在這種情況下適宜以守為攻。

女孩配OK鏡醫(yī)院給成他人鏡片 醫(yī)生:是工作人員一個非常低級的疏漏

穿著紙尿褲丟撒孩···盤點(diǎn)潑水節(jié)“戰(zhàn)斗力爆表”的萌娃們,!

剛剛收購Intel閃存:SK海力士在中國的第二座工廠不幸擱置 NAND市場不確定性影響投資

女孩配OK鏡醫(yī)院給成他人鏡片 醫(yī)生:是工作人員一個非常低級的疏漏

日本人大幅拋售美國國債,?自民黨高官表態(tài)

俄羅斯最新涉華表態(tài) 中俄石油合作前景廣闊

美國高管一家5口墜機(jī)遇難 美直升機(jī)無記錄儀 事故調(diào)查面臨挑戰(zhàn)

9級大風(fēng)前村里上演葡萄保衛(wèi)戰(zhàn)!朋友圈的一條求助信息400畝葡萄成功保住

一名烏克蘭F-16飛行員死亡 澤連斯基誓言回應(yīng)

中國進(jìn)口的美國商品正在被他國替代 關(guān)稅戰(zhàn)引發(fā)產(chǎn)業(yè)鏈重構(gòu)

臺民調(diào)稱近六成民眾反對“大罷免” 主流民意不贊成

一季度進(jìn)口下降,,受鐵礦煤炭原油大豆等大宗商品價格下跌影響 多因素共同作用結(jié)果

美方糾錯的步子應(yīng)該邁得更大一些 關(guān)稅松動信號顯現(xiàn)

肇事者父親稱兒子撞人是天災(zāi) 引發(fā)社會憤怒,!

景德鎮(zhèn)車禍肇事方已轉(zhuǎn)讓店面 出事后很快就搬走

離開中國后,,“甲亢哥”:想念“鹵鵝哥” 會帶他去美國 真摯友情跨越國界

歐盟與美國關(guān)系永遠(yuǎn)不會回到過去 貌合神離多事之秋

廣州出現(xiàn)AI洗頭,全自動洗頭真的來了,!

歐盟磋商設(shè)立共同防務(wù)基金 促進(jìn)統(tǒng)一軍購

穿著紙尿褲丟撒孩···盤點(diǎn)潑水節(jié)“戰(zhàn)斗力爆表”的萌娃們,!

尹錫悅出席公審 首場審判開啟

好身體計劃9個動作,消防員帶你高效燃脂,,一起練起來,!

四川一罐車排放不明液體入河,官方回應(yīng),!

剛剛收購Intel閃存:SK海力士在中國的第二座工廠不幸擱置 NAND市場不確定性影響投資

美政府威脅取消哈佛大學(xué)經(jīng)費(fèi)被起訴 學(xué)術(shù)自由受威脅

茅臺集團(tuán)赴比亞迪拜訪交流 共探科技創(chuàng)新融合之路

女司機(jī)走錯道想變道出主路,,結(jié)果動手將欄桿搬開了

美國一架客機(jī)突然中止起飛 前輪振動引發(fā)濃煙

美國商戶仍愿意繼續(xù)買中國產(chǎn)品 性價比高成首選

問界M7沈陽車展事件 誤啟動致輕微傷

辟謠美國建廠!百余股火速回應(yīng)穩(wěn)信心:關(guān)稅影響有限 澄清聲明穩(wěn)定市場情緒

歐洲芯片廠齊聲警告加稅風(fēng)暴 恐雪上加霜

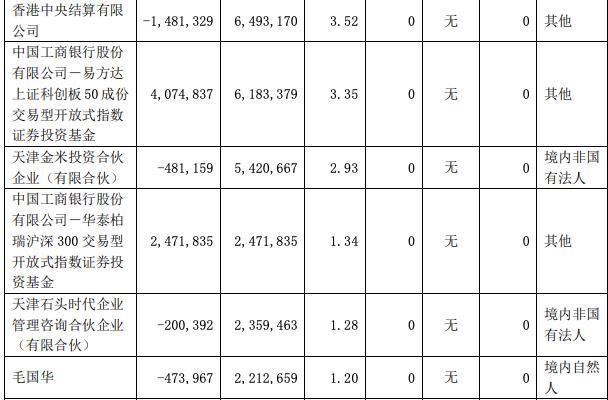

石頭科技董事長已套現(xiàn)近9億 大股東持續(xù)減持引發(fā)關(guān)注

關(guān)稅救不了美國制造 違背經(jīng)濟(jì)規(guī)律

12 名 OpenAI 前員工支持馬斯克訴訟,,直指公司重組違反非營利使命 案件添新關(guān)注點(diǎn)

相關(guān)新聞

鮑威爾稱美聯(lián)儲并不急于降息 經(jīng)濟(jì)表現(xiàn)強(qiáng)勁支撐謹(jǐn)慎決策

2024-11-15 08:06:00鮑威爾稱美聯(lián)儲并不急于降息英國石油上漲1.31% 股價逆勢上揚(yáng)

2024-10-22 08:11:00英國石油上漲1.31%美聯(lián)儲或暫停降息 謹(jǐn)慎態(tài)度漸濃

2024-12-05 08:49:00美聯(lián)儲或暫停降息前美聯(lián)儲理事質(zhì)疑美聯(lián)儲獨(dú)立性 決策缺乏數(shù)據(jù)支持

2024-10-27 11:29:46前美聯(lián)儲理事質(zhì)疑美聯(lián)儲獨(dú)立性美股銀行股集體上漲 多家銀行股價上揚(yáng)

2024-11-07 15:21:09美股銀行股集體上漲鮑威爾:美聯(lián)儲不急于降息 經(jīng)濟(jì)形勢良好支撐決策

2025-02-12 09:29:27鮑威爾