“蔚小理”四季報:理想現(xiàn)金最充沛 小鵬增幅最大

截至3月22日,造車新勢力“蔚小理”公布了2024年四季度及全年業(yè)績,。理想汽車憑借穩(wěn)定的交付量和營收增長,,盡管面臨“增收不增利”的困境,,但充足的現(xiàn)金儲備為其后續(xù)發(fā)展提供了保障;蔚來通過多品牌戰(zhàn)略和換電網(wǎng)絡的擴張,,在銷量和營收上取得增長,,毛利率也有所提升,但仍需化解高額虧損,;小鵬則依靠產(chǎn)品策略調整和技術創(chuàng)新,,實現(xiàn)了銷量和營收的快速雙升,虧損大幅收窄,,毛利率顯著提升,。

為應對挑戰(zhàn),三家車企均在技術創(chuàng)新,、成本控制,、市場拓展等方面持續(xù)發(fā)力。目前仍處在虧損狀態(tài)的蔚來和小鵬將盈利時間鎖定在今年四季度,。

理想汽車2024年營收1445億元,,同比增長16.6%,連續(xù)兩年營收突破千億元,,全年交付量達500,508輛,,穩(wěn)居造車新勢力銷量榜首。第四季度營收442.7億元,,季度交付量158,696輛,,雙雙創(chuàng)下歷史新高。截至2024年12月31日,,理想汽車現(xiàn)金儲備達到1128億元,,在三家車企中資金保障最為充沛。然而,,面對2024年出現(xiàn)的“增收不增利”,,理想需要在市場份額和利潤間做出平衡。2024年凈利潤為80.5億元,,同比下降31.9%,;第四季度凈利潤為35.3億元,同比下降38%,。全年汽車業(yè)務毛利率為19.8%,,同比下降1.7個百分點;第四季度汽車業(yè)務毛利率為19.7%,,同比降低3個百分點,,環(huán)比降低1.2個百分點。利潤下滑的主要原因在于理想L6銷量占比增加,,拉低了整體毛利水平,;同時為提升產(chǎn)品競爭力,,所提供的購車利息補貼等優(yōu)惠政策也在一定程度上壓縮了利潤空間。

相比之下,,小鵬汽車在第四季度表現(xiàn)更為出色,,在三家車企中增幅最大,全年實現(xiàn)營收408.7億元,,同比增長33.2%,;全年共交付新車90,068輛,同比增長34.23%,。第四季度營收161.1億元,,同比增長23.4%,環(huán)比增長59.4%,;交付量達91,507輛,。小鵬的增長主要得益于產(chǎn)品策略的調整,推出針對年輕消費群體的小鵬MONA M03和小鵬P7+,,憑借“技術平權+精準卡位”的組合拳打開增量市場,,這兩款車型銷量大幅增加,,成為推動整體交付量的重要引擎,。2024年凈虧損57.9億元,同比收窄44%,,且毛利率顯著提升,,整體毛利率從2023年的1.5%提升至14.3%,汽車毛利率從-1.6%轉正為8.3%,,第四季度汽車毛利率更是首次達到10%,,成為全年高點。

蔚來汽車2024年營收657.3億元,,同比增長18.2%,,全年共交付新車221,970輛,同比增長38.7%,。第四季度營收197億元,,同比增長15%,交付新車72,689輛,。全年凈虧損達到224億元,,擴大8.1%,雖然總體毛利率從2023年的5.5%提升至9.9%,,汽車毛利率至12.3%,,但虧損仍在進一步擴大。凈虧損擴大的原因包括投資收益的轉變與匯率損失,,第四季度合計投資凈虧損1.7億元,,而去年同期產(chǎn)生了13.68億元的收益,。此外,匯率損失也加重了公司的財務負擔,。銷售,、一般及行政費用的持續(xù)增長,2024年第四季度該費用為48.780億元,,同比上升22.8%,,與新品牌及產(chǎn)品的市場推廣及公司網(wǎng)絡的擴張有直接關系,也對利潤造成了壓力,。

新能源汽車市場的競爭愈發(fā)激烈,,頭部企業(yè)的優(yōu)勢逐漸凸顯,給理想,、蔚來,、小鵬帶來了不小的競爭壓力。技術研發(fā)是新能源車企的核心競爭力,,三家車企在2024年均加大了研發(fā)投入,,在智能化、電動化等關鍵領域取得了一定成效,。理想汽車2024年研發(fā)投入110.7億元,,同比增長4.6%,連續(xù)兩年研發(fā)投入超過百億元,。在智能駕駛方面,,理想于2024年底向用戶全量推送了基于端到端+VLM的軟件,成為業(yè)內(nèi)第一家將端到端技術應用到城市,、高速全場景智能駕駛的車企,。

小鵬汽車2024年研發(fā)投入64.57億元,同比增長22.4%,。智駕方面,,小鵬構建了一套適用全球化的架構,是全球唯二有能力不依賴高精度地圖和激光雷達,、用一套軟件在各個車型上實現(xiàn)“全球都好用”的車企,。在電動動力系統(tǒng)方面,小鵬推出新一代電動動力系統(tǒng)——鯤鵬超級電動體系,,為即將推出的增程式電動汽車提供動力解決方案,。此外,小鵬汽車在大算力芯片,、AI大模型,、AI汽車、機器人以及飛行汽車五大領域均進行了布局,。其中,,今年年內(nèi)圖靈AI芯片將量產(chǎn)上車,,可同時應用于汽車、飛行汽車和機器人,。

蔚來汽車2024年研發(fā)投入同樣再創(chuàng)新高,,達130.37億元,在芯片,、操作系統(tǒng),、智能駕駛方面均有所成果。其中,,蔚來自研神璣芯片即將搭載在ET9及2025款車型,,配合滿血版天樞SkyOS全域操作系統(tǒng),實現(xiàn)整車控制效率大幅提升,。在智能駕駛領域,,蔚來公布了端到端智駕的關鍵技術——“NWM”世界模型。補能領域,,蔚來在換電技術持續(xù)深入,,繼續(xù)推進換電縣縣通計劃。按計劃,,蔚來今年上半年將有十幾個省市會實現(xiàn)換電縣縣通,,全年27個省級行政區(qū)會實現(xiàn)換電縣縣通。

盡管隨著銷量的增長,,規(guī)模效應逐漸顯現(xiàn),,但如何將投入轉化成市場,,如何在保證技術研發(fā)和市場拓展的同時有效控制成本,,提高運營效率,是三家車企需要解決的問題,。作為目前虧損最為嚴重的蔚來汽車,,近期進行了一系列調整。在3月21日的財報電話會上,,蔚來董事長李斌表示,,從今年第一季度開始,蔚來將推進研發(fā),、供應鏈,、銷售服務方面的全面降本,公司大規(guī)模推行基本經(jīng)營單元,,提升全員經(jīng)營意識,,提高投資回報率。在車型平臺化方面,,蔚來的零件通用化率將提升,,例如座椅骨架平臺化,,蔚來和樂道共用一套骨架平臺,帶來10%成本下降,;硬件方面,,數(shù)據(jù)接口統(tǒng)一,成本從2000元/車降到1000元/車,。ET9神璣9031芯片,,接下來在5566車系也會上車,自研芯片將帶來單車1萬元降本,。據(jù)管理層透露,,今年將有9款車型發(fā)布,銷量目標仍未翻番,。其中,,蔚來ET9啟動交付,2025款蔚來“5566”車型在二季度上市,,下半年一款新產(chǎn)品上市,,對蔚來的毛利率貢獻將非常顯著;樂道L90將在4月亮相,,第三款產(chǎn)品將在四季度上市,,這兩款新車也在相對高價位、高毛利的區(qū)間,;螢火蟲品牌首款車型計劃4月上市,。從二季度開始,報表可以看到改進,。三季度持續(xù)深化成本費用的控制,,有信心實現(xiàn)四季度盈利的目標。

小鵬汽車提出了更為長遠的目標規(guī)劃,。小鵬汽車董事長何小鵬分享了小鵬的“三條增長曲線”:AI+汽車,、從中國走向全球市場、具身人形機器人以及與汽車產(chǎn)業(yè)更深度的融合,?!拔移谕磥碓诔鞘袃?nèi)做到無人駕駛汽車,跨城市的交通采用飛行汽車,,在工廠和小區(qū)內(nèi)帶入人形機器人,,構建一個以AI為核心的未來出行生態(tài)?!焙涡※i表示,。通過推出更多競爭力領先的產(chǎn)品和全球擴張,相信小鵬汽車在2025年的總銷量會相比于2024年實現(xiàn)翻倍以上的增長。通過經(jīng)營能力的提高,、技術降本和更大的規(guī)模效應,,預計汽車毛利率也將會在今年持續(xù)改善,小鵬汽車將在今年四季度盈利,。

與純電車型即將投放市場同步的,,是理想全面提速的充電網(wǎng)絡建設。按照計劃,,i8上市時將投入使用2500座超充站,,并在年底增加到4000座。智駕方面,,公司正在研發(fā)下一代VLA(視覺-語言-行動)智駕大模型,,并計劃與i8同時發(fā)布。L系列和MEGA也會在今年推出智駕煥新版,。海外市場成為理想進一步擴大銷量的另一重要布局,。過去一年公司已在哈薩克斯坦、烏茲別克斯坦,、阿聯(lián)酋等市場建立了售后服務中心,,并在加大中東、拉美,、亞太等市場的拓展,,將通過多種合作方式加快建立海外銷售和服務網(wǎng)絡。

日本沒有考慮對美征收報復性關稅 首相石破茂表態(tài)

聯(lián)合國人道主義機構被迫裁員 資金缺口引發(fā)緊縮措施

一條朋友圈保住400畝葡萄藤 團結創(chuàng)造奇跡

路口兩車碰撞女子神反應棄車逃跑 網(wǎng)友:兩個孫策開大互撞,,嚇死旁邊的妲己

歐盟磋商設立共同防務基金 促進統(tǒng)一軍購

美國一架客機突然中止起飛 前輪振動引發(fā)濃煙

9小時延時視頻記錄北京大風天:白云朵朵,、天空明朗 大風持續(xù)請注意防范

韓國前總統(tǒng)尹錫悅今日受刑事審判 面臨終身監(jiān)禁風險

美國商戶仍愿意繼續(xù)買中國產(chǎn)品 性價比高成首選

日本沒有考慮對美征收報復性關稅 首相石破茂表態(tài)

25歲歌手演出第二天猝死!近一年已有5位藝人因肺炎去世

七色五味,!翁婿三代接力賣豬肉傳承100年

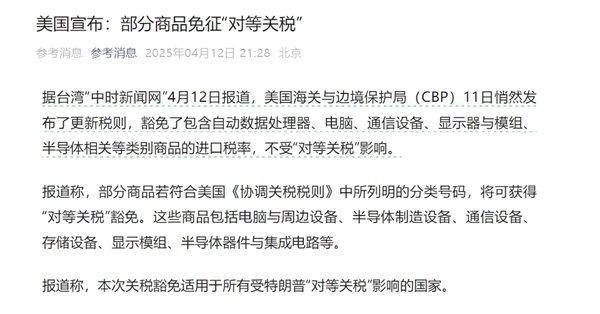

美商務部長:電子產(chǎn)品將歸入新的“半導體關稅”,,一兩個月內(nèi)實施 確保產(chǎn)品回流美國制造

一條朋友圈保住400畝葡萄藤 團結創(chuàng)造奇跡

何同學的向下拒絕雙標行為引爭議 被網(wǎng)友罵了

臺媒又炒:解放軍軍機6架次、軍艦7艘持續(xù)在臺海周邊活動 大陸回應震懾“臺獨”

全世界做空美國,,特朗普兩次讓步 市場信心受挫

俄稱對華石油供應管夠 滿足中國需求

美對等關稅政策招全球譴責 多國政商界齊聲批評

北京內(nèi)線告急:周琦丘天缺席踩場訓練 恐無緣京城德比首戰(zhàn) 內(nèi)線優(yōu)勢成疑

公園晚櫻上演強風過后百花堅 晚櫻堅韌綻放

官方通報女子被樹砸倒身亡 大風天氣引發(fā)悲劇

歐盟與美國關系永遠不會回到過去 貌合神離多事之秋

全世界最大債奴,,美帝終于發(fā)瘋了 債務危機引爆全球撕逼

包含中國!美國對所有國家半導體等商品豁免“對等關稅”:含手機,、電腦,、芯片等!

聯(lián)合國人道主義機構被迫裁員 資金缺口引發(fā)緊縮措施

美方糾錯的步子應該邁得更大一些 關稅松動信號顯現(xiàn)

尹錫悅出席公審 首場審判開啟

中國進口的美國商品正在被他國替代 關稅戰(zhàn)引發(fā)產(chǎn)業(yè)鏈重構

馮德萊恩稱歐盟將進一步轉向亞洲 減少對美依賴

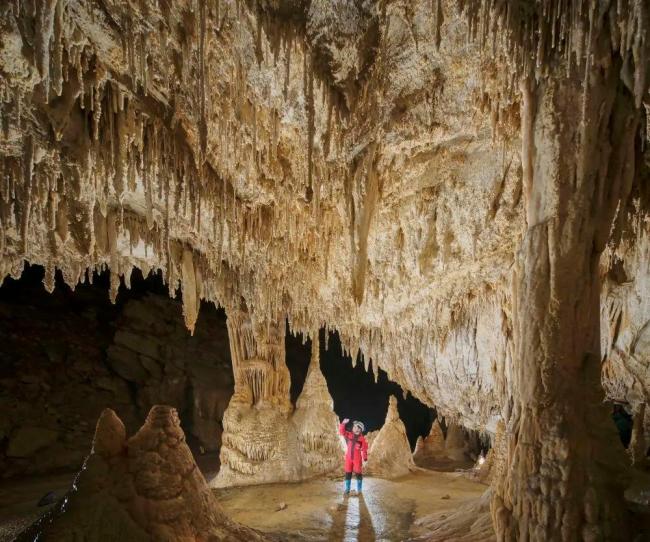

貴州發(fā)現(xiàn)4.8億年洞穴 揭秘罕見地質奇觀

美國酒店業(yè)面臨“風暴級”災難 關稅政策加劇困境

臺民調稱近六成民眾反對“大罷免” 主流民意不贊成

全球市場全線反攻,,發(fā)生了什么?亞太股市強力反彈

全紅嬋解鎖馬里奧新造型,!第一時間發(fā)圖安慰熊姐

相關新聞

解讀蔚小理三季度財報 表現(xiàn)分化競爭加劇

2024-11-26 12:17:00解讀蔚小理三季度財報小米汽車與蔚小理達成補能網(wǎng)絡合作 充電地圖升級

2024-12-27 09:48:55小米汽車與蔚小理達成補能網(wǎng)絡合作美股收盤:經(jīng)濟擔憂令美股持續(xù)萎靡 中概股走強“蔚小理”漲超10% 新能源車領漲

鞭牛士 2月27日消息,,截至2月26日美股收盤,小鵬汽車漲14.95%,,報21.99美元/股,;蔚來汽車漲10.54%,報4.72美元/股,;理想汽車漲10.3%,,報32.915美元/股

2025-02-27 08:45:41美股收盤增程市場卷瘋了:小鵬入局,,蔚來或推第三品牌,從質疑理想到成為理想

2024-11-07 13:26:03增程市場卷瘋了:小鵬入局1500億CRO概念龍頭3季報出爐 凈利潤同比下降19.11%

藥明康德前三季度實現(xiàn)營業(yè)收入277.02億元,,同比下降6.23%,;歸屬于上市公司股東的凈利潤65.33億元,,同比下降19.11%

2024-10-29 08:45:001500億CRO概念龍頭3季報出爐低空經(jīng)濟概念股激情起飛季報卻焦灼 炒作與業(yè)績分化明顯

2024-11-05 07:58:51低空經(jīng)濟概念股激情起飛季報卻焦灼