美團逆襲,!從單單賠到年賺數(shù)百億玄機何在,?

2025年3月24日,,美團(3690.HK)發(fā)布了2024財年的業(yè)績報告,,揭示出一個震撼的數(shù)據(jù):全年營收達3376億,,同比增長高達22%,;凈利潤更是飆升至358億,,漲幅達158.4%,。乍一看,,這樣的成績讓人驚嘆,,但背后卻隱藏著令人唏噓的真相——美團的核心業(yè)務(wù)“配送服務(wù)”,竟然是“送一單賠一單”,。在2024年上半年,,美團的配送單量已累計達到116億,每一單都處于0.34元的虧損狀態(tài),。如此逆境,,究竟是如何逆襲盈利的,?

在理解美團的營收結(jié)構(gòu)之前,首先要明確其收入來源分為四大塊:配送服務(wù),、技術(shù)服務(wù)費(傭金),、在線營銷(廣告)、以及其他服務(wù)及銷售,。2022年以來,,美團將業(yè)務(wù)劃分為“核心本地商業(yè)”和“新業(yè)務(wù)”兩大板塊,其中前者包括餐飲外賣,、美團閃購,、到店服務(wù)等,后者則涵蓋了美團優(yōu)選,、小象超市等新興業(yè)態(tài),。以各年數(shù)據(jù)為依據(jù),核心本地商業(yè)收入穩(wěn)居主導,,占比略低于75%,,而新業(yè)務(wù)收入則顯示出良好的增長趨勢。

詳細來看,,2024年美團的配送服務(wù)收入為980.7億,,占總營收29%。值得注意的是,,這一業(yè)務(wù)雖然在營收占比上略微下降,,但傭金收入的上升(953.4億,占比28.2%)則表明了美團在提高整體盈利能力方面的努力,。

盡管配送服務(wù)的毛虧損仍顯高企,,但隔著數(shù)據(jù)背后,行業(yè)分析師們發(fā)現(xiàn)一些積極的變化,。首先,,每單虧損在逐年降低,2023年單單配送的虧損率已降到10.4%,。其次,,美團在配送服務(wù)中,為騎手上社保的計劃也在逐步實施,,其長期的滿意度提升將推動用戶體驗的優(yōu)化,,從而抵消掉短期的支出壓力。

接下來,,分析美團的“反轉(zhuǎn)三步曲”:一是通過傭金賺取更多利潤,;二是利用外賣業(yè)務(wù)所帶來的巨量流量,強力推動廣告收入,;三是聚焦于新業(yè)務(wù)的收入突破,,盡管這部分依然在虧損,但其虧損率卻在逐步收窄,。2023年的數(shù)據(jù)表明,,核心本地商業(yè)分部的經(jīng)營利潤達387億,2024年這一數(shù)字進一步攀升至524億,。

總結(jié)來說,,美團的“送一單賠一單”模式雖依舊存在,但在盈利上揚的路上,,背后的戰(zhàn)略布局與執(zhí)行力顯然要更為多元化,。未來,美團是否能夠繼續(xù)保持這樣的逆襲勢頭,,值得期待,。

最新消息!金價刷新歷史高點超20次

蔚來李斌回應盈利承諾,,表示很多人給了他建議不一定都會聽

店主解釋為何女裝越做越?。号詾榇┎簧系珜嶋H能穿,會覺得驚喜,,她們也會來買

最新消息,!金價刷新歷史高點超20次

日本大量未售出飯團遭丟棄 食品浪費引關(guān)注

美軍將重返巴拿馬前美軍基地?巴反對派指責美方發(fā)動“偽裝入侵” 引發(fā)民眾反感與抗議

美防長威脅:如果談判失敗,,美軍已準備好確保伊朗永遠不會擁有核武器 展示軍事打擊能力

一家3口被撞身亡案將開庭 家屬發(fā)聲 拒絕私了要求死刑

如何跟大國相處 美國還得補課

小伙重傷昏迷一個村救一個人 村醫(yī)及時施救化險為夷

臺灣加權(quán)指數(shù)漲幅擴大至2% 盤初表現(xiàn)強勁

店主解釋為何女裝越做越?。号詾榇┎簧系珜嶋H能穿,會覺得驚喜,,她們也會來買

澳門世界杯首場平局:單曉娜2比2伯格斯特隆

小鵬銷售承諾贈品門店要去網(wǎng)購,?車主:被當傻子耍

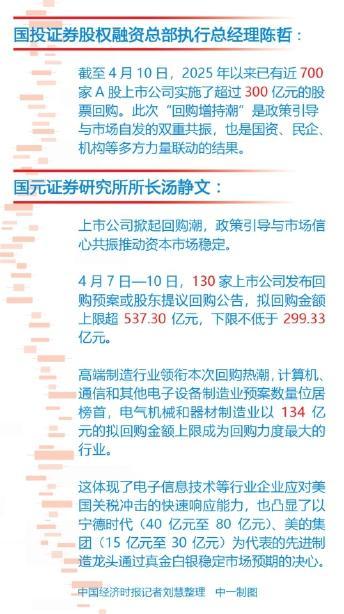

關(guān)稅博弈下A股涌現(xiàn)增持回購潮 積極信號頻現(xiàn)

嚴格依法實施各項對美反制措施 維護國家主權(quán)安全發(fā)展利益

蔚來李斌回應盈利承諾,表示很多人給了他建議不一定都會聽

黃智賢:臺灣唯一出路是統(tǒng)一

蘇炳添:“體育生涯沒什么遺憾了”告別百米跑道

烏克蘭基輔市遭俄軍無人機襲擊:致3人受傷并引發(fā)火災

美國對中國威脅最大的核潛艇力量信譽一落千丈,,到底發(fā)生了什么,?

烏稱俄襲擊蘇梅市 已致34人死亡 救援行動持續(xù)進行

緬甸災區(qū)進入防疫消殺 中方接力馳援 救援“接力棒”持續(xù)傳遞

與特朗普共面記者 她把臉擋了起來 尷尬現(xiàn)身橢圓辦

專家稱關(guān)稅戰(zhàn)讓美國的盟友都不再相信它

八個有望抗住關(guān)稅沖擊的出海賽道 解鎖全球生活方式共建者新角色

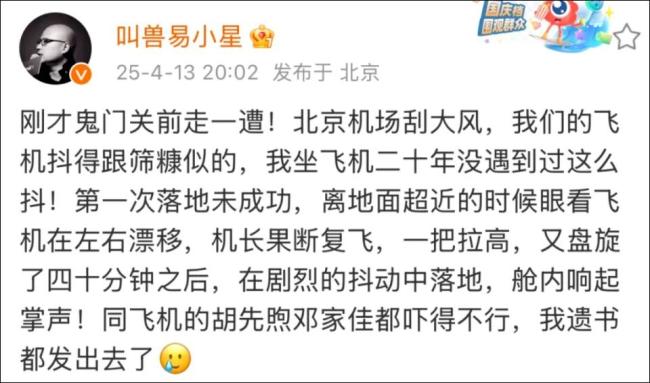

易小星 我遺書都發(fā)出去了 驚魂飛行經(jīng)歷

前男友去世 女子替其照顧家人并還債 九年堅守情義

被沙灘上這張心形婚紗照感動,!百名游客幫輪椅女孩圓夢站立婚紗照

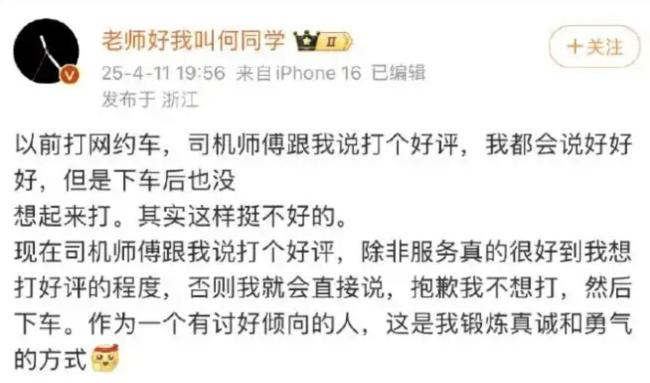

13萬網(wǎng)友拒絕給何同學“一鍵三連”表達諷刺

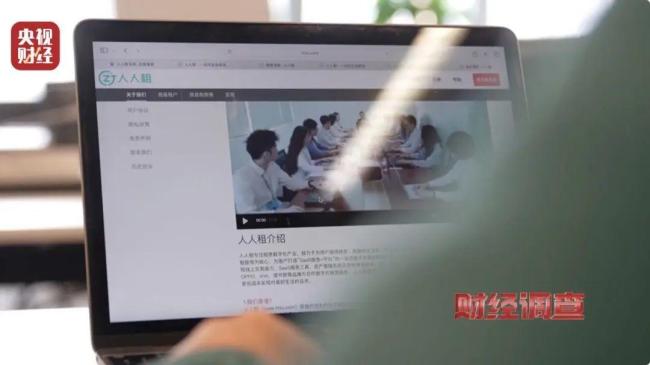

租賃手機安裝監(jiān)管鎖威脅消費者 租機暗藏高利貸陷阱

高關(guān)稅背景下中企如何“活下去” 三大策略穩(wěn)住腳跟

楊紫《家業(yè)》逛街路透,和美女們說說笑笑…

海關(guān)消殺截獲2000余只德國小蠊 嚴防有害病菌傳播

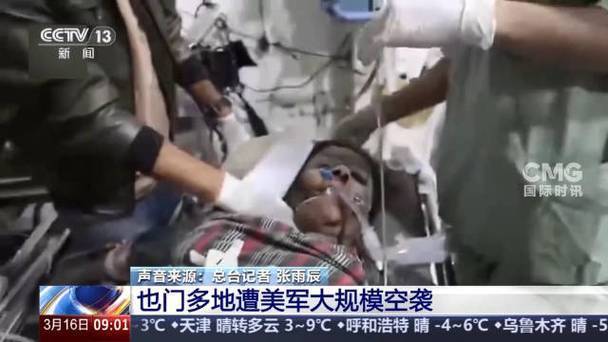

美軍再次空襲也門致多人死傷 建筑物遭襲被大火吞噬 硝煙中的平民悲劇

相關(guān)新聞

伯克希爾三季度賺超百億美元 凈利潤大增

2024-11-04 13:55:00伯克希爾三季度賺超百億美元美團騎手轉(zhuǎn)戰(zhàn)京東秒送3小時賺百元 平臺新政吸引騎手

2025-02-20 18:03:13美團騎手轉(zhuǎn)戰(zhàn)京東秒送3小時賺百元評論員評醫(yī)院高喊“先賺一個億” 醫(yī)德何在?

2024-09-30 07:52:32評論員評醫(yī)院高喊“先賺一個億”那些在香港的美團騎手們:被迫“狼性”后賺得多嗎,?沙特新戰(zhàn)場啟示錄

2024-10-11 20:49:26那些在香港的美團騎手們:被迫“狼性”后賺得多嗎,?數(shù)百億護盤資金涌入A股 國家隊與企業(yè)齊出手

2025-04-09 10:56:11數(shù)百億護盤資金涌入A股中東一年之內(nèi)失去數(shù)十名“指揮官” 戰(zhàn)事頻發(fā),和平何在,?

2024-10-08 11:03:00中東一年之內(nèi)失去數(shù)十名“指揮官”