大摩再度上調(diào)中國股市目標(biāo)位 三大理由支撐樂觀預(yù)期(2)

摩根士丹利預(yù)測MSCI中國有望實(shí)現(xiàn)與MSCI新興市場估值的接軌,消除長期存在的折價。目前,,MSCI中國的ROE復(fù)蘇和地緣政治風(fēng)險緩和已推動其今年以來的初步重估,,12個月遠(yuǎn)期PE從10.2倍上升至11.6倍,對MSCI新興市場的折價已縮小至6%,。大摩認(rèn)為這一折價應(yīng)當(dāng)消失,,因?yàn)镸SCI中國的盈利結(jié)果和預(yù)期修正軌跡明顯優(yōu)于MSCI新興市場整體,并且在潛在的美國關(guān)稅加征背景下,,MSCI中國相對處于更有利地位,。

南向資金已成為香港股市的穩(wěn)定支持力量。2024年創(chuàng)下超過1000億美元的年度凈流入記錄,,2025年至今勢頭更強(qiáng),,不到三個月就實(shí)現(xiàn)了500億美元的凈流入,日均凈流入達(dá)10億美元,,是2024年記錄的兩倍多,。兩大因素支持南向資金繼續(xù)流入:中國政府明確支持穩(wěn)定和繁榮的香港資本市場,包括央行宣布的一系列支持措施,;香港市場對互聯(lián)網(wǎng)和科技的更大敞口,,為尋求AI和技術(shù)創(chuàng)新的投資者提供更直接的選擇。

(責(zé)任編輯:盧其龍 CN070)

關(guān)閉

店主解釋為何女裝越做越?。号詾榇┎簧系珜?shí)際能穿,,會覺得驚喜,她們也會來買

店主解釋為何女裝越做越小2025-04-14 11:38:50

蘇炳添:“體育生涯沒什么遺憾了”告別百米跑道

蘇炳添,體育生涯沒什么遺憾了2025-04-14 11:38:16

13萬網(wǎng)友拒絕給何同學(xué)“一鍵三連”表達(dá)諷刺

13萬網(wǎng)友拒絕給何同學(xué)“一鍵三連”2025-04-14 11:37:11

40多年保護(hù)讓朱鹮從7只到過萬只 生態(tài)守護(hù)見證奇跡

40多年保護(hù)讓朱鹮從7只到過萬只2025-04-14 11:24:23

烏克蘭基輔市遭俄軍無人機(jī)襲擊:致3人受傷并引發(fā)火災(zāi)

烏克蘭基輔市遭俄軍無人機(jī)襲襲擊2025-04-14 11:14:10

專家稱關(guān)稅戰(zhàn)讓美國的盟友都不再相信它

專家稱關(guān)稅戰(zhàn)讓美國的盟友都不再相信它2025-04-14 11:29:22

店主解釋為何女裝越做越?。号詾榇┎簧系珜?shí)際能穿,,會覺得驚喜,她們也會來買

店主解釋為何女裝越做越小2025-04-14 11:38:50

嚴(yán)格依法實(shí)施各項(xiàng)對美反制措施 維護(hù)國家主權(quán)安全發(fā)展利益

嚴(yán)格依法實(shí)施各項(xiàng)對美反制措施2025-04-14 11:38:49

一家3口被撞身亡案將開庭 家屬發(fā)聲 拒絕私了要求死刑

一家3口被撞身亡案將開庭家屬發(fā)聲2025-04-14 11:28:12

臺灣加權(quán)指數(shù)漲幅擴(kuò)大至2% 盤初表現(xiàn)強(qiáng)勁

臺灣加權(quán)指數(shù)漲幅擴(kuò)大至2%2025-04-14 11:16:43

楊紫《家業(yè)》逛街路透,,和美女們說說笑笑…

楊紫家業(yè)逛街路透2025-04-14 11:21:18

日本大量未售出飯團(tuán)遭丟棄 食品浪費(fèi)引關(guān)注

日本大量未售出飯團(tuán)遭丟棄2025-04-14 11:36:53

與特朗普共面記者 她把臉擋了起來 尷尬現(xiàn)身橢圓辦

與特朗普共面記者她把臉擋了起來2025-04-14 11:31:52

小伙重傷昏迷一個村救一個人 村醫(yī)及時施救化險為夷

小伙重傷昏迷一個村救一個人2025-04-14 11:27:54

八個有望抗住關(guān)稅沖擊的出海賽道 解鎖全球生活方式共建者新角色

八個有望抗住關(guān)稅沖擊的出海賽道2025-04-14 11:36:41

易小星 我遺書都發(fā)出去了 驚魂飛行經(jīng)歷

易小星我遺書都發(fā)出去了2025-04-14 11:29:21

13萬網(wǎng)友拒絕給何同學(xué)“一鍵三連”表達(dá)諷刺

13萬網(wǎng)友拒絕給何同學(xué)“一鍵三連”2025-04-14 11:37:11

美國對中國威脅最大的核潛艇力量信譽(yù)一落千丈,,到底發(fā)生了什么?

美國對中國威脅最大的核潛艇力量信譽(yù)一落千丈,,到底發(fā)生了什么,?2025-04-14 11:03:11

租賃手機(jī)安裝監(jiān)管鎖威脅消費(fèi)者 租機(jī)暗藏高利貸陷阱

租賃手機(jī)安裝監(jiān)管鎖威脅消費(fèi)者2025-04-14 11:30:01

被沙灘上這張心形婚紗照感動!百名游客幫輪椅女孩圓夢站立婚紗照

被沙灘上這張心形婚紗照感動2025-04-14 11:32:58

2026冬奧會火炬設(shè)計即將揭曉 經(jīng)典瞬間預(yù)熱體育盛事

2026冬奧會火炬設(shè)計即將揭曉2025-04-14 11:24:39

澳門世界杯首場平局:單曉娜2比2伯格斯特隆

單曉娜2比2伯格斯特隆2025-04-14 11:33:37

海關(guān)消殺截獲2000余只德國小蠊 嚴(yán)防有害病菌傳播

海關(guān)消殺截獲2000余只德國小蠊2025-04-14 11:33:59

高關(guān)稅背景下中企如何“活下去” 三大策略穩(wěn)住腳跟

高關(guān)稅背景下中企如何活下去2025-04-14 11:34:34

小鵬銷售承諾贈品門店要去網(wǎng)購,?車主:被當(dāng)傻子耍

小鵬銷售承諾贈品門店要去網(wǎng)購2025-04-14 11:27:34

如何跟大國相處 美國還得補(bǔ)課

如何跟大國相處 美國還得補(bǔ)課2025-04-14 11:27:13

美防長威脅:如果談判失敗,,美軍已準(zhǔn)備好確保伊朗永遠(yuǎn)不會擁有核武器 展示軍事打擊能力

美防長威脅,如果談判失敗,美軍已準(zhǔn)備好確保伊朗永遠(yuǎn)不會擁有核武器2025-04-14 11:17:03

緬甸災(zāi)區(qū)進(jìn)入防疫消殺 中方接力馳援 救援“接力棒”持續(xù)傳遞

緬甸災(zāi)區(qū)進(jìn)入防疫消殺中方接力馳援2025-04-14 11:33:08

美軍將重返巴拿馬前美軍基地?巴反對派指責(zé)美方發(fā)動“偽裝入侵” 引發(fā)民眾反感與抗議

美軍將重返巴拿馬前美軍基地,巴反對派指責(zé)美方發(fā)動偽裝入侵2025-04-14 11:15:30

美軍再次空襲也門致多人死傷 建筑物遭襲被大火吞噬 硝煙中的平民悲劇

美軍再次空襲也門致多人死傷建筑物遭襲被大火吞噬2025-04-14 11:30:24

蘇炳添:“體育生涯沒什么遺憾了”告別百米跑道

蘇炳添,體育生涯沒什么遺憾了2025-04-14 11:38:16

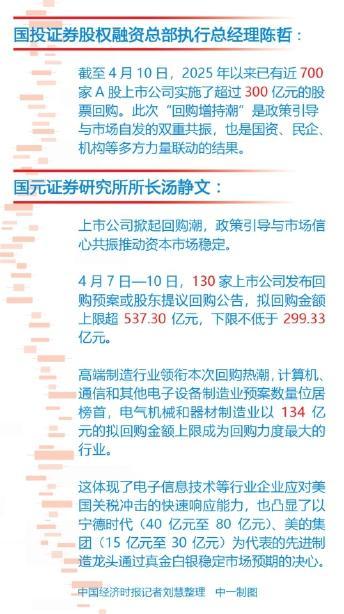

關(guān)稅博弈下A股涌現(xiàn)增持回購潮 積極信號頻現(xiàn)

關(guān)稅博弈下A股涌現(xiàn)增持回購潮2025-04-14 11:35:07

黃智賢:臺灣唯一出路是統(tǒng)一

黃智賢:臺灣唯一出路是統(tǒng)一2025-04-14 11:06:33

前男友去世 女子替其照顧家人并還債 九年堅守情義

前男友去世女子替其照顧家人并還債2025-04-14 11:36:35

烏稱俄襲擊蘇梅市 已致34人死亡 救援行動持續(xù)進(jìn)行

烏稱俄襲擊蘇梅市已致34人死亡2025-04-14 11:13:06

相關(guān)新聞

又一家,!摩根士丹利上調(diào)中國股市預(yù)測 大摩轉(zhuǎn)向看多

2025-02-21 03:14:13又一家大摩將特斯拉目標(biāo)股價提高到400美元 上調(diào)幅度顯著

2024-12-11 17:01:41大摩將特斯拉目標(biāo)股價提高到400美元摩根士丹利上調(diào)恒生指數(shù)目標(biāo)至25800點(diǎn) 看好中國股市前景

2025-03-26 09:56:40摩根士丹利上調(diào)恒生指數(shù)目標(biāo)至25800點(diǎn)高盛上調(diào)滬深300目標(biāo)位 看好AI驅(qū)動增長

2025-02-17 15:41:02高盛上調(diào)滬深300目標(biāo)位上調(diào)股市評級,!外資“看好中國”的信心從何而來,?

2025-03-18 13:38:09上調(diào)股市評級!外資“看好中國”的信心從何而來,?供應(yīng)前景趨緊大摩上調(diào)布油價格預(yù)期 油價大幅上漲

2025-01-14 10:14:50供應(yīng)前景趨緊大摩上調(diào)布油價格預(yù)期