工資到賬秒轉(zhuǎn)余額寶?當(dāng)心損失萬元收益

因此,對于這種沒要太高門檻要求,沒有資金周期鎖定,,沒有強制儲蓄的理財產(chǎn)品,大部分年輕人都習(xí)慣在每個月一發(fā)工資后,,將錢迅速轉(zhuǎn)入余額寶當(dāng)中,,讓其每天帶來一定的收益,。但你知道嗎?工資一到賬是不建議立馬將錢轉(zhuǎn)入余額寶的,,因為這樣做會有這幾個影響,!

影響一:對貸款有影響

眾所周知,,貸款如今也是我們生活的常見現(xiàn)象,。它影響著生活中的方方面面,小到買一件衣服,,居民也可以通過小額貸款的方式提前購買到自己喜歡的衣服,;大到居民購置房產(chǎn)、車子等大額支出的情況下,,也需要通過貸款實現(xiàn),。

而工資到賬后,立馬將錢轉(zhuǎn)入余額寶內(nèi),,十分影響信用評估,。而頻繁的將錢轉(zhuǎn)出,會在評估的時候,,認(rèn)為個人還款能力有問題,。因為,銀行流水記錄,,是居民在進行貸款時,,一個很重要的評估標(biāo)準(zhǔn)之一。

影響二:收益有限

當(dāng)然,,余額寶確實能夠帶來相對不錯的收益。但不得不承認(rèn)的是,,隨著大環(huán)境的影響,,如今的余額寶收益并不可觀,甚至可以用收益較低來形容,。

而目前理財市場中,,收益超過余額寶的產(chǎn)品非常多。例如國債逆回購,,對資金靈活性同樣十分友好,,且收益也十分可觀。還可以借助在相關(guān)政策推動下,,創(chuàng)新搭建的外貿(mào)經(jīng)濟代銷,,實現(xiàn)30天1%的分成,少量配置即可帶動收益,。

另外,,也可以直接借助銀行的活期零錢理財?shù)姆绞剑粌H能夠提升收益,,同時也不會影響資金流水,。

影響三:難儲蓄

最后,,余額寶的靈活性非常強,,即是有點也是缺點,對于沒有太強儲蓄意識的人來說,,習(xí)慣性的消費支出很難積累下存款,。

另外,隨著各種消費軟件的出現(xiàn),,無意識消費的行為也就越多,。那么,將錢存放在余額寶中,,看似能夠錢生錢,,實際上對于沒有財富管理的人而言,資金消耗的速度也會越來越快,,最后能夠積蓄下來的錢并不多,。

海關(guān)消殺截獲2000余只德國小蠊 嚴(yán)防有害病菌傳播

澳門世界杯首場平局:單曉娜2比2伯格斯特隆

被沙灘上這張心形婚紗照感動!百名游客幫輪椅女孩圓夢站立婚紗照

高關(guān)稅背景下中企如何“活下去” 三大策略穩(wěn)住腳跟

與特朗普共面記者 她把臉擋了起來 尷尬現(xiàn)身橢圓辦

如何跟大國相處 美國還得補課

緬甸災(zāi)區(qū)進入防疫消殺 中方接力馳援 救援“接力棒”持續(xù)傳遞

清華博士在中山造“腦機” 夢想走進現(xiàn)實

臺灣加權(quán)指數(shù)漲幅擴大至2% 盤初表現(xiàn)強勁

如何看待烏軍F-16戰(zhàn)機被俄擊落 神話破滅引發(fā)熱議

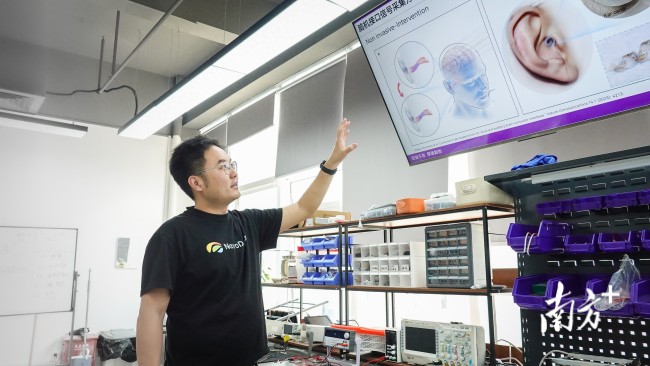

租賃手機安裝監(jiān)管鎖威脅消費者 租機暗藏高利貸陷阱

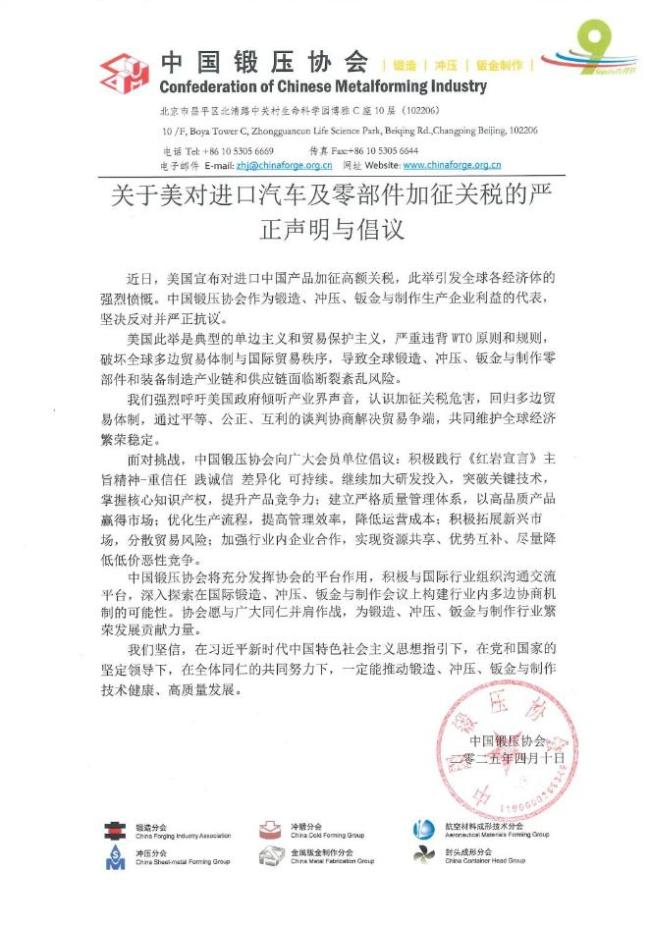

中國鍛壓協(xié)會發(fā)布關(guān)于加征關(guān)稅聲明 堅決反對貿(mào)易保護主義

美國對中國威脅最大的核潛艇力量信譽一落千丈,,到底發(fā)生了什么,?

被沙灘上這張心形婚紗照感動,!百名游客幫輪椅女孩圓夢站立婚紗照

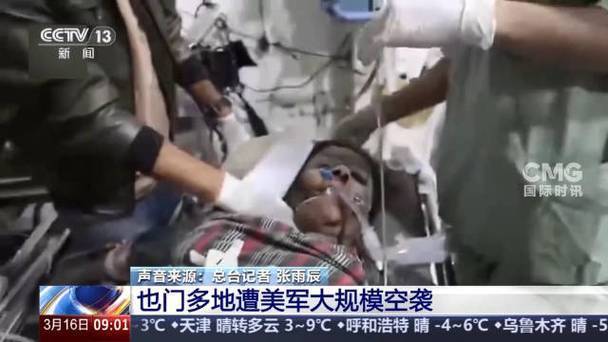

美軍再次空襲也門致多人死傷 建筑物遭襲被大火吞噬 硝煙中的平民悲劇

專家稱關(guān)稅戰(zhàn)讓美國的盟友都不再相信它

神十九乘組即時反饋太空之家舒適度 問卷視頻記錄體驗

一家3口被撞身亡案將開庭 家屬發(fā)聲 拒絕私了要求死刑

烏克蘭基輔市遭俄軍無人機襲擊:致3人受傷并引發(fā)火災(zāi)

楊紫《家業(yè)》逛街路透,和美女們說說笑笑…

美脫口秀告誡特朗普不要惹惱中國 提及《孫子兵法》警告

租戶沒關(guān)窗隔斷墻被吹倒 河南極端大風(fēng)刮走整片落地窗

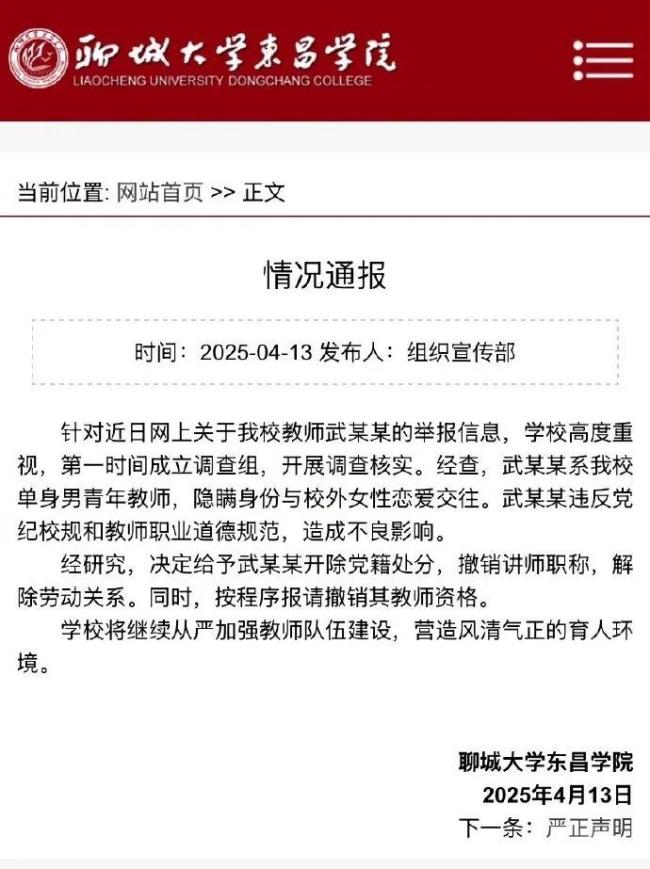

聊城教師被指誘騙多名女生戀愛 發(fā)生性關(guān)系 涉事教師遭嚴(yán)肅處理

黃智賢:臺灣唯一出路是統(tǒng)一

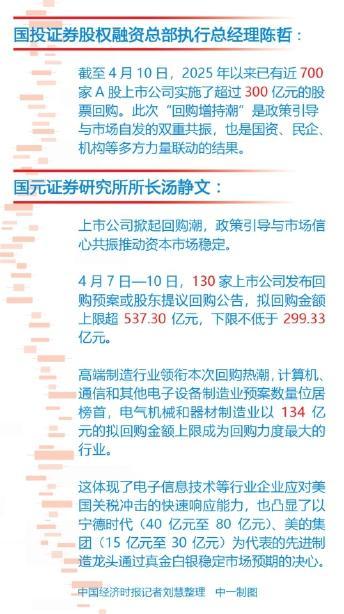

關(guān)稅博弈下A股涌現(xiàn)增持回購潮 積極信號頻現(xiàn)

小伙重傷昏迷一個村救一個人 村醫(yī)及時施救化險為夷

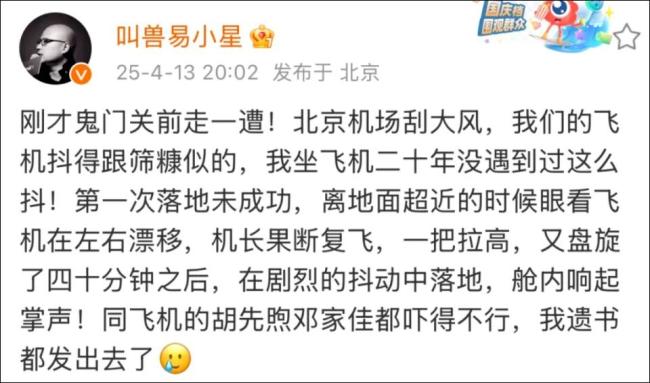

易小星 我遺書都發(fā)出去了 驚魂飛行經(jīng)歷

小鵬銷售承諾贈品門店要去網(wǎng)購,?車主:被當(dāng)傻子耍

2026冬奧會火炬設(shè)計即將揭曉 經(jīng)典瞬間預(yù)熱體育盛事

澳門世界杯首場平局:單曉娜2比2伯格斯特隆

美軍將重返巴拿馬前美軍基地,?巴反對派指責(zé)美方發(fā)動“偽裝入侵” 引發(fā)民眾反感與抗議

烏稱俄襲擊蘇梅市 已致34人死亡 救援行動持續(xù)進行

40多年保護讓朱鹮從7只到過萬只 生態(tài)守護見證奇跡

海關(guān)消殺截獲2000余只德國小蠊 嚴(yán)防有害病菌傳播

美防長威脅:如果談判失敗,美軍已準(zhǔn)備好確保伊朗永遠不會擁有核武器 展示軍事打擊能力

相關(guān)新聞

工資到賬立即轉(zhuǎn)余額寶有風(fēng)險嗎,?

2025-03-26 12:14:28工資到賬立即轉(zhuǎn)余額寶有風(fēng)險嗎,?1萬元一天收益3毛,余額寶等貨基收益率跌至歷史新低 貨幣基金吸引力下降

2024-12-11 23:14:20余額寶等貨基收益率跌至歷史新低余額寶年化收益率,又創(chuàng)新低,!半數(shù)貨基收益跌破1.5%

2024-12-31 12:22:44余額寶年化收益率男子十幾萬元轉(zhuǎn)錯賬對方稱沒錢還 退錢難如登天

貴陽一男子因誤操作將13.8萬元轉(zhuǎn)給了前同事,,結(jié)果追回款項變得異常困難,。張先生和龍先生是多年好友兼同事,春節(jié)期間龍先生因資金周轉(zhuǎn)問題向張先生求助

2025-02-05 09:47:27男子十幾萬元轉(zhuǎn)錯賬對方稱沒錢還天弘余額寶7日年化收益率屢創(chuàng)新低 半數(shù)貨基收益跌破1.5%

隨著市場利率持續(xù)下行,,貨幣基金的收益率也出現(xiàn)震蕩下降,。截至12月30日,全市場364只貨幣基金的平均7日年化收益率為1.48%,,較年初的2.34%回落了86個基點

2024-12-31 12:06:42天弘余額寶7日年化收益率屢創(chuàng)新低2萬元“驢友”救援費,,已到賬!

近日,,江西5名任性“驢友”違規(guī)進入未開發(fā)區(qū)域探險被困,,救援人員經(jīng)過18個小時艱難搜救,將5人全部救出,。最終,,5人共同承擔(dān)2萬元救援費用。

2024-11-15 07:52:322萬元“驢友”救援費