長(zhǎng)和為何如期推進(jìn)巴拿馬港口交易 商業(yè)利益與地緣風(fēng)險(xiǎn)權(quán)衡

李嘉誠(chéng)旗下的長(zhǎng)江和記實(shí)業(yè)宣布與貝萊德財(cái)團(tuán)達(dá)成原則性協(xié)議,擬以228億美元出售其全球港口業(yè)務(wù)核心資產(chǎn),,包括巴拿馬運(yùn)河兩端的巴爾博亞港和克里斯托瓦爾港90%的權(quán)益,。交易預(yù)計(jì)在4月2日前完成,將為長(zhǎng)和帶來逾190億美元現(xiàn)金收益,。這一時(shí)間點(diǎn)與特朗普政府計(jì)劃對(duì)華加征20%關(guān)稅的日期重合,,引發(fā)市場(chǎng)對(duì)交易背后政治與經(jīng)濟(jì)博弈的關(guān)注,。

從商業(yè)角度來看,長(zhǎng)和推進(jìn)交易的主要原因是港口業(yè)務(wù)近年來貢獻(xiàn)的利潤(rùn)占比有限,。2023年巴拿馬港口吞吐量?jī)H占集團(tuán)總業(yè)務(wù)的3.2%,,稅息折舊前利潤(rùn)(EBIT)占比16%。通過出售非核心資產(chǎn),,長(zhǎng)和可以顯著改善財(cái)務(wù)狀況,,預(yù)計(jì)其凈負(fù)債率將從23.6%降至18%以下。此外,,長(zhǎng)和保留了中國(guó)內(nèi)地及香港的港口資產(chǎn),,顯示其戰(zhàn)略重心向亞洲市場(chǎng)收縮的意圖。

盡管輿論呼吁中資機(jī)構(gòu)接盤,,但實(shí)際操作面臨多重挑戰(zhàn),。首先,貝萊德財(cái)團(tuán)與長(zhǎng)和的協(xié)議包含145天獨(dú)家磋商期,,且需在4月2日前完成最終文件簽署,。中資企業(yè)如招商局或中遠(yuǎn)海運(yùn)若參與競(jìng)購(gòu),需經(jīng)歷數(shù)月論證及審批流程,,難以匹配緊迫的時(shí)間表,。其次,巴拿馬在美國(guó)施壓下已退出“一帶一路”倡議,,若由中資接手敏感港口,,可能遭遇巴拿馬政府及美國(guó)的雙重阻撓。此外,,190億美元的現(xiàn)金需求遠(yuǎn)超中資港口運(yùn)營(yíng)商近年海外并購(gòu)的常規(guī)規(guī)模,,短期內(nèi)籌措資金難度較大。

貝萊德此次收購(gòu)被質(zhì)疑存在地緣政治考量,。交易宣布前三個(gè)月,,特朗普政府突然施壓巴拿馬重新審查運(yùn)河經(jīng)營(yíng)權(quán),,被指為貝萊德入場(chǎng)鋪路,。貝萊德CEO芬克與特朗普私交甚篤,其資產(chǎn)管理規(guī)模超過11萬億美元,,具備通過資本布局影響全球基建的能力,。巴拿馬運(yùn)河承載全球5%的海運(yùn)貿(mào)易,中國(guó)貨船占其吞吐量的四分之一,。若貝萊德通過控股港口抬高通行費(fèi)或限制中國(guó)船只,,可能威脅中國(guó)貿(mào)易安全。然而,,貝萊德在中國(guó)擁有大量投資,,其商業(yè)模式以財(cái)務(wù)收益為導(dǎo)向,,直接對(duì)抗中國(guó)利益的可能性較低。

中國(guó)政府對(duì)交易啟動(dòng)審查,,重點(diǎn)聚焦國(guó)家安全與反壟斷問題,。依據(jù)《反外國(guó)制裁法》,若貝萊德被認(rèn)定威脅中國(guó)貿(mào)易安全,,可能被列入“不可靠實(shí)體清單”,,其在華投資將受限。此前,,中國(guó)曾因類似理由叫停美企并購(gòu),。交易還可能觸發(fā)中國(guó)《反壟斷法》的域外適用條款。若貝萊德財(cái)團(tuán)在華營(yíng)業(yè)額達(dá)標(biāo),,或交易被認(rèn)為限制中國(guó)航運(yùn)市場(chǎng)競(jìng)爭(zhēng),,將面臨審查風(fēng)險(xiǎn)。目前,,港府與北京已釋放強(qiáng)硬信號(hào),,強(qiáng)調(diào)依法依規(guī)處理交易,不排除以“黃金股”模式保留關(guān)鍵決策否決權(quán),,或直接叫停交易,。

長(zhǎng)和選擇如期推進(jìn)交易,是商業(yè)利益與地緣風(fēng)險(xiǎn)權(quán)衡的結(jié)果,。盡管面臨中國(guó)審查壓力,,但交易若流產(chǎn)需支付35億美元違約金,且可能損害長(zhǎng)和的國(guó)際信譽(yù),。貝萊德的介入雖摻雜政治意圖,,但其在華利益紐帶或促使其避免激化矛盾。這場(chǎng)交易或成為中美博弈的縮影——資本全球化的自由意志,,終須在國(guó)家安全的高墻前尋找折中路徑,。

邁阿密0-0芝加哥集錦:梅西任意球兩度中楣 蘇牙痛失單刀 雙方互交白卷

接親玩跳繩游戲,調(diào)皮伴郎忽悠伴娘,,虛晃一槍,!

A股三大指數(shù)齊上漲 創(chuàng)業(yè)板指領(lǐng)漲1.44%

老板設(shè)暖心暗號(hào)助人免費(fèi)吃面 傳遞愛心與溫暖

中歐達(dá)成突破性共識(shí) 電動(dòng)汽車關(guān)稅談判啟動(dòng)

海關(guān)總署最新回應(yīng) 堅(jiān)決反制美國(guó)加征關(guān)稅

尹錫悅出席涉內(nèi)亂罪刑事審判首場(chǎng)公審

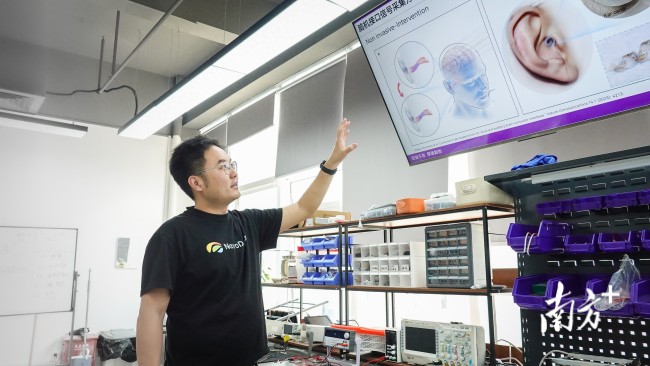

清華博士在中山造“腦機(jī)” 夢(mèng)想走進(jìn)現(xiàn)實(shí)

中越將開展第38次北部灣聯(lián)合巡邏 增進(jìn)兩軍合作

A股三大指數(shù)齊上漲 創(chuàng)業(yè)板指領(lǐng)漲1.44%

美國(guó)對(duì)中國(guó)威脅最大的核潛艇力量信譽(yù)一落千丈,到底發(fā)生了什么,?

特朗普顧問回應(yīng)被馬斯克罵白癡 稱關(guān)系依舊良好

NBA采訪|庫(kù)里:勇士近幾次附加賽成績(jī)不理想 必須拿下勝利 避免附加賽混亂

達(dá)維德:姆巴佩并不是惡人 他是對(duì)遭受多次小犯規(guī)的回應(yīng) 姆巴佩因小動(dòng)作累積反擊

告別雪球,,“中國(guó)巴菲特”暫停投資布道的秘密 長(zhǎng)鏡頭

漲猛了!豬價(jià)越漲越高停不下來 全國(guó)范圍持續(xù)擴(kuò)大

黃智賢:臺(tái)灣唯一出路是統(tǒng)一

邁阿密0-0芝加哥集錦:梅西任意球兩度中楣 蘇牙痛失單刀 雙方互交白卷

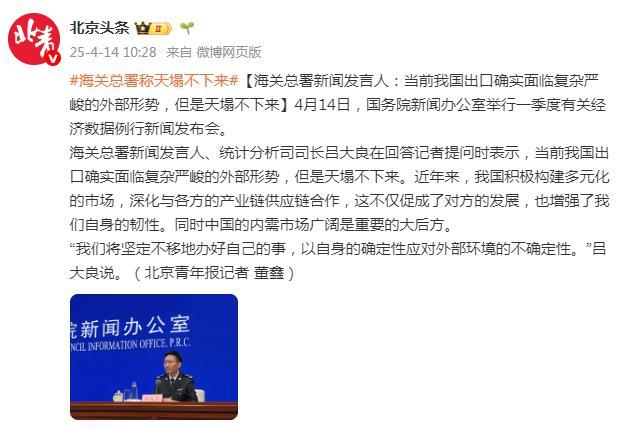

海關(guān)總署:天塌不下來 堅(jiān)定應(yīng)對(duì)不確定性

三月十七晴,莊稼定難成:晴天預(yù)兆豐收

接親玩跳繩游戲,,調(diào)皮伴郎忽悠伴娘,,虛晃一槍!

烏克蘭防空部隊(duì)專打美制F-16戰(zhàn)機(jī)嗎 誤擊還是俄軍所為,?

小心異常春困,!多種疾病的前期癥狀與春困很像

學(xué)者:歐洲對(duì)美對(duì)華態(tài)度正逆轉(zhuǎn) 五角大樓大洗牌玄機(jī)

中國(guó)女乒十大魔王!從初代大魔王到新生代霸主的時(shí)代傳奇?

俄烏沖突距離?;疬€有多遠(yuǎn) 普京與美特使密談4小時(shí)

如何看待烏軍F-16戰(zhàn)機(jī)被俄?yè)袈?神話破滅引發(fā)熱議

榮昌鹵鵝哥回應(yīng)走紅 真誠(chéng)換回口碑逆轉(zhuǎn)

美稱中美已通過中間人就關(guān)稅初步接觸 中方堅(jiān)決反對(duì)美方霸凌行徑

美方悄然豁免手機(jī)電腦對(duì)等關(guān)稅 緩解消費(fèi)者漲價(jià)壓力

烏方證實(shí)一飛行員已死亡 F-16戰(zhàn)機(jī)被擊落

大阪世博會(huì)狀況百出 未來科技引關(guān)注

大V:為防烏閃擊布良斯克俄率先發(fā)難

毛寧轉(zhuǎn)發(fā)王毅霸氣言論 彰顯中國(guó)決心

美專家:特朗普關(guān)稅損害美國(guó)際信譽(yù) 政策變化加劇不確定性

相關(guān)新聞

長(zhǎng)和子公司回應(yīng)巴拿馬港口爭(zhēng)議 澄清多項(xiàng)事實(shí)

2025-04-10 11:44:02長(zhǎng)和子公司回應(yīng)巴拿馬港口爭(zhēng)議李嘉誠(chéng)旗下長(zhǎng)和擬出售巴拿馬港口股權(quán) 全球港口版圖重構(gòu)

2025-03-05 13:23:50李嘉誠(chéng)旗下長(zhǎng)和擬出售巴拿馬港口股權(quán)長(zhǎng)和擬出售巴拿馬港口運(yùn)營(yíng)商PPC股份 達(dá)成原則性協(xié)議

2025-03-05 11:12:49長(zhǎng)和擬出售巴拿馬港口運(yùn)營(yíng)商PPC股份巴拿馬審計(jì)發(fā)現(xiàn)長(zhǎng)和港口違規(guī) 特許經(jīng)營(yíng)合約存多項(xiàng)違規(guī)

2025-04-09 09:23:28巴拿馬審計(jì)發(fā)現(xiàn)長(zhǎng)和港口違規(guī)港媒:長(zhǎng)和賣港口計(jì)劃暫緩 交易細(xì)節(jié)待定

2025-03-28 20:41:13港媒巴拿馬會(huì)收回長(zhǎng)和港口經(jīng)營(yíng)權(quán)嗎 大國(guó)博弈下的商業(yè)困局

2025-04-09 10:26:49巴拿馬會(huì)收回長(zhǎng)和港口經(jīng)營(yíng)權(quán)嗎