“3”以下消費貸利率緣何踩剎車 貸款流向難控引發(fā)擔憂

4月1日起,,消費貸利率不能低于3%,。多家銀行內(nèi)部人士確認了這一政策調(diào)整。

對于監(jiān)管部門設(shè)定3%的紅線,業(yè)內(nèi)認為原因復(fù)雜。一方面是為了遏制銀行間的內(nèi)卷式競爭;另一方面,,則是擔心過低的利率可能導(dǎo)致貸款流向難以控制。部分受訪人士表示,,如果不加以規(guī)制,,經(jīng)營貸、信用卡等領(lǐng)域曾經(jīng)出現(xiàn)的問題可能會在消費貸領(lǐng)域重現(xiàn),。

盡管如此,,在信貸需求相對平淡的情況下,消費貸仍被視為一個不錯的增量市場,,未來銀行之間的競爭升級難以避免,。

江浙滬某銀行人士楊磊(化名)表示,他們已經(jīng)嚴格執(zhí)行新規(guī)定,,并未利用最后機會搶奪客戶,。“我們銀行采取的是正常做法,,愿意貸款的客戶早就提了,。”他解釋說,,3%的利率確實已經(jīng)很低,,監(jiān)管此舉可能是為了避免重演經(jīng)營貸置換房貸的情況。

有銀行業(yè)分析師指出,監(jiān)管的初衷在于鼓勵消費,,特別是大額消費,,而非讓低息貸款流入其他限制性領(lǐng)域,如置換房貸,。但事實上,,隨著消費貸利率不斷走低,已有不少人開始用消費貸置換房貸或進行其他投資,。北京居民楊峰(化名)就是一個例子,,他通過申請消費貸來置換商業(yè)貸款,以降低自己的還款成本,。

面對這種情況,,楊磊認為,如果客戶直接轉(zhuǎn)賬,,銀行可以監(jiān)控,,但如果提現(xiàn)并通過多個渠道流轉(zhuǎn),貸后監(jiān)管將變得非常困難,。此外,,許多客戶申請消費貸并不是為了消費,而是為了置換高息小貸,,銀行對此也有所默許,。

某股份行人士戈一(化名)表示,雖然該行從未推出低于2.7%的消費貸產(chǎn)品,,但今年計劃加大消費貸投放力度,。在他看來,消費貸市場的現(xiàn)狀與當年信用卡市場相似,,若不加以規(guī)范,,未來可能出現(xiàn)類似信用卡內(nèi)卷和不良爆發(fā)的情況。

楊磊提醒消費者不要過度相信某些中小銀行宣傳的2.5%低利率,,這些優(yōu)惠往往是通過短期優(yōu)惠券實現(xiàn)的,,一旦優(yōu)惠期結(jié)束,整體利率會大幅回升,。多位銀行人士認為,,3%左右的利率底線應(yīng)當保持,因為銀行獲取資金的成本也在2%左右,,過低的利率不可能持久,。

紀念錢學(xué)森回國70周年!楊利偉航天歸來直奔錢學(xué)森病床

再忙能有周杰倫忙嗎,?周杰倫演唱會萬人齊喊周游記

青島女孩工地搬磚5年上岸中央美院 逆襲之路感動人心

臺灣街頭凌晨發(fā)生斗毆事件 多人受傷血濺街頭

俄軍解放庫爾斯克全境,,澤連斯基血本無歸 烏克蘭失去談判籌碼

再忙能有周杰倫忙嗎?周杰倫演唱會萬人齊喊周游記

烏首都基輔遭襲 俄多個機場暫停航班起降 俄軍發(fā)動大規(guī)模導(dǎo)彈襲擊

高校男生穿JK裙跨欄比賽猛沖第一:給以后留下一個美好的回憶

紀念錢學(xué)森回國70周年!楊利偉航天歸來直奔錢學(xué)森病床

俄稱完全控制庫爾斯克,,烏方否認 局勢依舊膠著

澤連斯基承認烏克蘭武器不夠 缺乏重控克里米亞力量

一懷孕藍貓被曝遭虐殺致死 事件引發(fā)網(wǎng)友憤怒

600萬粉絲網(wǎng)紅迅猛龍直播哭了 努力終獲回報

北京一女子穿名牌偷彩票被刑拘,,涉案金額共6000元

你喜歡周末和錢 這下好了在周末賺錢

澤連斯基為何索要談判主導(dǎo)權(quán) 爭取主動權(quán)

也門拉斯伊薩港再次遭美空襲 船只遇襲三人受傷

青島女孩工地搬磚5年上岸中央美院 逆襲之路感動人心

俄媒指責澤連斯基在教皇葬禮上違反禮儀 著裝特立獨行

紹伊古:不排除俄羅斯恢復(fù)核試驗的可能 或回應(yīng)美國行動

“二套轉(zhuǎn)首套”可享受住房貸款利息個稅專項扣除 符合條件者迎利好

朝鮮5000噸級新型驅(qū)逐艦水平如何 軍迷視角解析

肥娟夫婦回應(yīng)直播帶貨爭議!沒簽合同,,抽成對方看著給

特朗普說他是開玩笑的,,這開的什么國際玩笑!君無戲言

一小區(qū)電梯從40樓降到負4樓 電源切換引發(fā)虛驚一場

拉開架勢,!巴基斯坦地面部隊向克什米爾方向大規(guī)模調(diào)動,,還帶了坦克、火炮等重型裝備

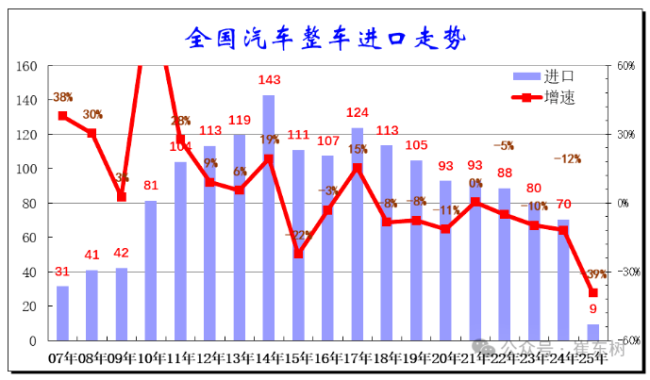

中國一季度汽車進口量下降近4成 進口車市場遇冷

鹿晗,,突傳新消息 新歌《吹吹風(fēng)》驚喜上線

印巴局勢惡化 緊張升級引關(guān)注

曝英國或放棄向烏派兵計劃 風(fēng)險過高引發(fā)擔憂

曝菲戈與妻子海倫分居 近況引猜測

美國博主:希望中國有更多好開的車 仰望U8L吸引眼球

鷹擊長空——西部戰(zhàn)區(qū)空軍某部訓(xùn)練影像 實戰(zhàn)錘煉制勝本領(lǐng)

美市長為解決無家可歸者提議發(fā)芬太尼 言論引發(fā)群憤

日本這次為何拒絕選邊美國 考慮自身利益優(yōu)先

相關(guān)新聞

4月起 利率3%以下消費貸或被叫停 銀行上調(diào)利率應(yīng)對競爭

2025-03-30 10:05:504月起利率3%以下消費貸或被叫停利率3%以下銀行消費貸或被叫停 低利率時代或?qū)⒔Y(jié)束

2025-03-30 17:08:05利率3%以下銀行消費貸或被叫停重返“3”字頭 多家銀行消費貸利率上調(diào) 此前多家銀行上調(diào)消費貸額度上限 超低利率時代終結(jié)

銀行消費貸的超低利率時代似乎已經(jīng)結(jié)束,。近期,多家銀行接到總行通知,,從4月起信用消費貸產(chǎn)品的年化利率或?qū)⑸险{(diào)至不低于3%

2025-04-02 11:02:30重返3字頭多家銀行消費貸利率上調(diào)此前多家銀行上調(diào)消費貸額度上限消費貸利率降至新低 銀行競爭激烈利率下行

2025-03-19 11:41:57消費貸利率降至新低多家銀行下調(diào)消費貸利率 激活消費潛力

2025-03-22 07:54:31多家銀行下調(diào)消費貸利率消費貸利率競爭再升級 銀行爭相下調(diào)利率

2025-03-09 11:18:43消費貸利率競爭再升級