滬指半日跌6.34%失守3200點 全球市場動蕩加劇

周一上午,,全球金融市場因美國關稅政策影響持續(xù)動蕩,。A股三大股指走低,上證指數(shù)跌6.34%報3130.17點,;深證成指跌8.01%報9535.1點,;創(chuàng)業(yè)板指跌9.74%報1864.24點,;滬深300跌6.31%報3617.93點;科創(chuàng)50跌6.71%報949.73點,;北證50跌10.04%報1144.72點,。滬深京三市合計成交額達10895.96億元,下跌個股超5200只,,跌停個股超1400只,。

盤面上,大盤主力資金凈流出1033.84億元,。半導體,、互聯(lián)網(wǎng)服務、通信設備,、銀行和軟件開發(fā)等行業(yè)資金流出居前,。X線探測器、種子,、谷物,、除草劑、血制品,、肉雞養(yǎng)殖,、MR(磁共振成像系統(tǒng))和種植業(yè)等板塊漲幅居前。UTG玻璃,、特斯拉robotaxi概念,、鋰電池檢測、模式動物,、導熱材料,、干式變壓器、精密結構件,、鋰電結構件,、焊割設備、粉末冶金(MIM)等跌幅較大,。

港股方面,,恒生指數(shù)跌近10%,恒生科技指數(shù)跌近12%,。比亞迪電子跌超18%,嗶哩嗶哩跌超15%,,蔚來,、吉利汽車、聯(lián)想控股,、小鵬汽車跌超13%,。日經(jīng)225指數(shù)一度跌超8%,,美股恐慌指數(shù)VIX期貨飆漲34.4%。美債走高,,10年期美國國債收益率下行10個基點,;兩年期美國國債收益率一度下跌22個基點。大宗商品中,,倫銅日內漲幅達2%,,現(xiàn)報8877美元/噸;非美貨幣走低,,澳元兌美元跌幅擴大至1%,,日元因避險情緒上漲超1%。加密貨幣也加入全球市場暴跌行列,,比特幣和以太坊分別下挫5%,、10%。

反制概念股逆勢走強,,金河生物連續(xù)兩日漲停,,股價創(chuàng)2021年8月以來新高;美農生物連續(xù)第二日漲停,,股價創(chuàng)歷史新高,;新希望一度逼近漲停,蔚藍生物漲超6%,。農業(yè)股逆勢上漲,,萬向德農封漲停,神農種業(yè)一度漲超7%,,登海種業(yè),、農發(fā)種業(yè)、敦煌種業(yè),、大北農,、豐樂種業(yè)等多數(shù)漲超2%。

國泰海通證券指出,,不要低估關稅攻防的長期性與復雜性,。預計基準情形下美國對華關稅上升至66%,若本次34%的關稅加征覆蓋2018-2019年12%關稅,,則總體關稅水平大概為54%,。關稅風險路徑和終局情形目前并不清晰,需警惕美國進一步推高中美關稅的可能性,。中美長期競爭難以避免,,堅定信心同時應考慮風險情形。

中信證券認為,,短期看,,特朗普正以極限施壓策略換取更大利益,,后續(xù)關注各國協(xié)商進展和行業(yè)豁免情況。預計風險偏好降低,,市場波動加劇,,但仍處于衰退預期交易階段。核心資產將迎來新周期,,GARP策略預計將明顯跑贏,。配置上,短期建議聚焦自主可控,、軍工,、內需、紅利四大方向,,長期建議關注全球各國制造業(yè)重建需求與中國技術出海的趨勢,。

興業(yè)證券指出,對于A股,,短期關稅不確定性沖擊下市場難免出現(xiàn)波動,。但立足中長期,當前無論是國內所處的內外部環(huán)境,、潛在增量政策的儲備,,還是適應了上一輪貿易沖突后的出口結構優(yōu)化,以及市場在心理上做好的準備,,尤其是科技突破對于信心的強化,,均非2018年驟然遭遇貿易戰(zhàn)時可比。中長期來看,,外部壓力為我國發(fā)展內需和國產替代孕育良機,,中美關稅沖突無法改變A股市場“以我為主”的大趨勢。

東方證券認為,,4月A股延續(xù)震蕩走勢,,關稅、地緣等風險可能對情緒有一定擾動,,但從國內經(jīng)濟數(shù)據(jù)來看,,尤其是工業(yè)企業(yè)利潤增速處于回升趨勢中,顯示出國內經(jīng)濟韌性十足,,對市場走勢有較強支撐,,股指出現(xiàn)持續(xù)下跌概率不大,投資者不必過于恐慌,。板塊配置方面,,繼續(xù)看好行業(yè)相對景氣且受益于政策利好的汽車、電子,、家電,、科技等領域。

與一手煙成分不同,!二手煙中的有害物質超過250種,,近7成致癌物會黏附房間內

女子類風濕16年四肢關節(jié)嚴重變形,呼吁大家一定要愛惜身體

特朗普:美國船應免費通過蘇伊士運河 引發(fā)國際爭議

謝長廷陳水扁呂秀蓮都反對,!韓國瑜向賴清德喊話:立刻停止大罷免 呼吁共創(chuàng)未來

關稅風暴下中國外貿商家沒有慌亂 多元化市場穩(wěn)應對

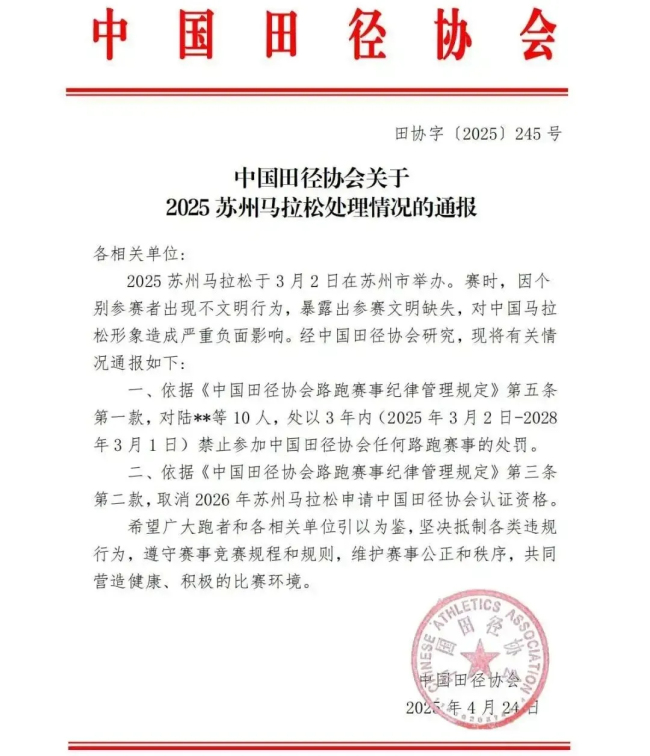

方便門毀了數(shù)萬跑者的賽事 蘇馬教訓深刻

印度未通知開閘泄洪,巴基斯坦多地水位大幅上升面臨洪災風險

35歲男子1天1包煙,,1年內腦梗又心梗

與一手煙成分不同!二手煙中的有害物質超過250種,,近7成致癌物會黏附房間內

學者:實戰(zhàn)考驗讓烏軍掌控戰(zhàn)場密碼 現(xiàn)代欺騙藝術再顯神威

盧偉冰稱小米空調以中國前二為目標 全棧自研助力增長

俄羅斯準備在沒有先決條件的情況下與烏克蘭進行談判 普京確認立場

特朗普:美國船應免費通過蘇伊士運河 引發(fā)國際爭議

美聯(lián)儲投降:鴿派信號提振市場

女子類風濕16年四肢關節(jié)嚴重變形,,呼吁大家一定要愛惜身體

美國嚴格執(zhí)行人類清除計劃 芬太尼提案引爭議

假期上班不能用補休代替3倍工資!假期加班損害精神文化生活應付更高工資

三月三十“晦日”:1不做,、2不放,、3要吃 送舊迎新習俗多

海底撈店員一直偷喝我的番茄湯,他是針對我嗎,?

特朗普與澤連斯基會面后批評普京 俄烏局勢再添變數(shù)

俄羅斯聯(lián)邦安全局:涉嫌暗殺俄軍高層的烏克蘭特工被拘捕 爆炸裝置遠程引爆

河南南陽市委原書記朱是西被雙開 嚴重違紀違法遭查處

美國對烏不愿接受領土讓步感到憤怒 會談破裂引發(fā)關注

俄宣布全面收復庫爾斯克,,普京發(fā)聲 烏軍精銳受重創(chuàng)

我國超2億人腰椎有問題!日常生活中這些行為正在“傷害”你的脊柱

特朗普:關于加拿大,,“我真不是開玩笑” 認真提議引發(fā)爭議

關稅風暴繼續(xù) 中國外貿商家沒有慌亂 尋找新出路

印度宣布“掐斷”巴基斯坦水源,,意味著什么? 水資源爭端加劇印巴緊張關系

這就是50萬級銷冠的魅力嗎 問界M9交付破萬創(chuàng)新紀錄

女裝越做越小就別怪退貨率越來越高 網(wǎng)友曬圖:比娃的衣服還小……

金正恩攜女兒出席朝鮮人民軍新型驅逐艦入水儀式 稱“將一刻不停地建設海軍”

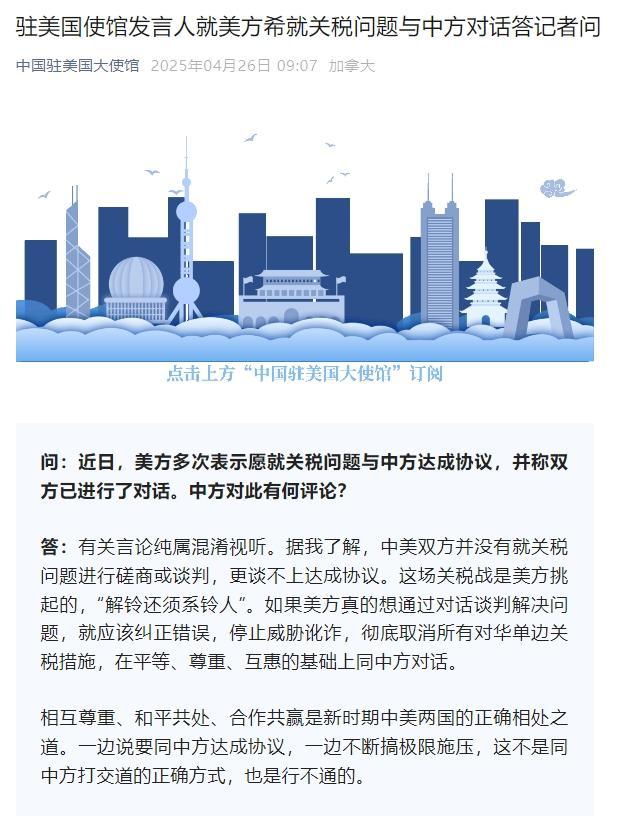

我駐美使館:中美并沒有就關稅問題磋商談判 更談不上達成協(xié)議 美方應停止威脅訛詐

王祖賢亮相國際灸法大會 分享艾灸心得

小孩獨自穿過馬路 多輛小車及時避讓 女車主暖心守護

最新,!今年1號臺風或將生成,!浙江“五一”天氣有消息了 雨水返場氣溫升

相關新聞

午評:滬指半日跌0.01% 板塊分化明顯

2025-02-12 12:58:00午評午評:滬指半日跌0.72% 市場調整明顯

2024-12-20 03:27:28午評午評:滬指半日跌0.07% 芯片股領漲市場

12月4日周三上午,,A股三大股指弱勢震蕩。隨后,,在金融股的帶動下,,滬指探底回升一度翻紅

2024-12-04 12:57:00午評滬指半日跌0.71% 醫(yī)藥與黃金股逆市上漲

2025-03-28 13:08:34滬指半日跌0滬指半日跌0.3% 深圳本地股走強 深圳國企改革板塊領漲

2024-11-28 13:40:02滬指半日跌0.3%A股午評:滬指半日跌超5%,超5000股下跌創(chuàng)新低

2024-10-09 12:39:00A股午評:滬指半日跌超5%