特朗普赤裸裸炫耀朋友股票:一天賺25億美元被噴無恥(2)

此次特朗普親自下場“指導(dǎo)”交易,,更被質(zhì)疑將國家政策異化為個(gè)人政治資本。白宮發(fā)言人雖辯稱“總統(tǒng)有義務(wù)提振市場信心”,,但連共和黨內(nèi)部都擔(dān)憂此舉可能動(dòng)搖投資者對政策穩(wěn)定性的信任,。

曇花一現(xiàn)的“喘息期”與長線隱憂

美國財(cái)政部長貝森特緊急澄清,此次暫停僅適用于“對等關(guān)稅”,,鋼鐵,、半導(dǎo)體等關(guān)鍵行業(yè)的懲罰性關(guān)稅仍將維持,。分析指出,90天窗口期實(shí)為談判籌碼,,若各國未能滿足美方要求,,關(guān)稅可能卷土重來,。這種“政策懸崖”導(dǎo)致企業(yè)不敢輕易調(diào)整供應(yīng)鏈,,市場樂觀情緒或難持久。

更深層矛盾在于特朗普貿(mào)易政策的“雙刃劍”效應(yīng),。其力推的高關(guān)稅雖短期提振美股,,但長期推高美國消費(fèi)者成本。據(jù)測算,,若全面實(shí)施60%對華關(guān)稅,,美國家庭年支出將增加1700-2600美元。沃爾瑪?shù)绕髽I(yè)早已警告,,關(guān)稅成本終將由普通民眾承擔(dān),。這種“劫貧濟(jì)富”的邏輯,與特朗普宣稱的“讓美國再次強(qiáng)大”形成諷刺性反差,。

結(jié)語:狂歡背后的制度性拷問

當(dāng)一國元首的社交媒體賬號成為左右資本市場的“超級杠桿”,,當(dāng)政策制定與個(gè)人政治表演的邊界日益模糊,這場“暫停關(guān)稅”鬧劇暴露的不僅是金融監(jiān)管漏洞,,更是現(xiàn)代民主制度對權(quán)力制約的失效,。市場或許會為短期利好歡呼,但若政策制定淪為“推特治國”的賭局,,經(jīng)濟(jì)復(fù)蘇的根基終將動(dòng)搖,。正如網(wǎng)民所言:“今天賺25億的人,明天可能因一條推文血本無歸,?!?/p>

橘子、香蕉靠邊站,!春天常吃種“高鎂”食物,,心臟健康腸胃好 補(bǔ)鎂正當(dāng)時(shí)

巴薩2025年各項(xiàng)賽事打進(jìn)83球 五大聯(lián)賽領(lǐng)跑

黃金持續(xù)高位 香港市民蜂擁拋售

俄軍高級官員汽車爆炸案嫌疑人被捕 烏克蘭特工被拘留

英國首相與烏克蘭總統(tǒng)會面 討論全面停火步驟

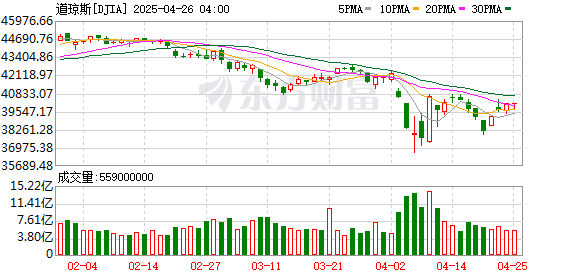

銀警告美股只是暫時(shí)反彈 逢高賣出成建議

大V:阿薩德大概率可以善終 普京拒絕引渡保平安

美伊第三輪間接會談結(jié)束 伊朗外長:較以往“更嚴(yán)肅” 逐步進(jìn)入具體討論

特朗普稱烏克蘭將割讓20%的領(lǐng)土 和平方案引發(fā)爭議

伊朗爆炸目擊者稱現(xiàn)場黑煙滾滾 傷亡慘重救援緊急

特朗普:美國船只應(yīng)免費(fèi)通過蘇伊士和巴拿馬運(yùn)河 引發(fā)國際爭議

第一次見無證駕駛警察還護(hù)送的 屢教不改再被查

巴薩2025年各項(xiàng)賽事打進(jìn)83球 五大聯(lián)賽領(lǐng)跑

葉童收工與工作人員揮手告別好有親和力

全國僅剩1只的動(dòng)物,,比大熊貓更加稀有,!

芬蘭首次發(fā)現(xiàn)“巨型病毒” 新種病毒現(xiàn)身

夫妻倆在院子里“疊疊坐”秀恩愛 下一秒凳子碎了

白宮爭吵后美烏總統(tǒng)首次會晤 梵蒂岡葬禮前會談

現(xiàn)場:男子退狗遭拒當(dāng)場摔死小狗

美企吐槽從工廠采購10萬美元貨品多要繳15萬關(guān)稅

格拉西莫夫:朝軍協(xié)助解放庫爾斯克 表現(xiàn)出高度專業(yè)素養(yǎng)以及英雄主義 全面戰(zhàn)略伙伴關(guān)系展現(xiàn)成果

網(wǎng)購避孕套被配送員騷擾,餓了么回應(yīng):已拉黑該騎手

太平洋垃圾污染 特朗普用P的圖甩鍋中國 引發(fā)國際質(zhì)疑

中國駐伊朗大使館發(fā)布安全提醒 增強(qiáng)安全意識

拆二代敗光5套房 從天選之子到階下囚

美方堅(jiān)稱中美正談判 外交部回應(yīng) 未進(jìn)行任何形式磋商

民宿老板教你識別酒店換沒換床單:一定要看看被單有沒折痕

此輪印巴之間是否會爆發(fā)大戰(zhàn) 邊境緊張局勢升級

橘子,、香蕉靠邊站,!春天常吃種“高鎂”食物,心臟健康腸胃好 補(bǔ)鎂正當(dāng)時(shí)

顧客買魚要求不殺遭商販扔秤砣,,市監(jiān)局回應(yīng) 事件后續(xù)受關(guān)注

路人突發(fā)窒息哨兵化解危機(jī) 海姆立克急救法顯神威

美放談判煙霧中方否認(rèn)關(guān)稅磋商 混淆視聽言論遭駁斥

黃金持續(xù)高位 香港市民蜂擁拋售

泰國國王親開飛機(jī)出訪 艙內(nèi)畫面曝光 展現(xiàn)高超飛行技術(shù)

文在寅的三個(gè)無奈 政治斗爭再起波瀾

相關(guān)新聞

特朗普讓富豪朋友1天賺25億美元 真正的拉高出貨

2025-04-11 14:20:43特朗普讓富豪朋友1天賺25億美元特朗普富豪朋友在股市1天賺25億美元 政策引發(fā)資本狂歡

2025-04-10 21:13:43特朗普富豪朋友在股市1天賺25億美元特朗普以朋友稱呼普京,!

2025-03-24 16:30:33特朗普以朋友稱呼普京專家:特朗普第二版礦產(chǎn)協(xié)議太無恥 明搶烏克蘭資產(chǎn)

2025-04-01 00:00:03專家特朗普的金主們開噴關(guān)稅 批評聲浪高漲

2025-04-08 14:44:07特朗普的金主們開噴關(guān)稅高盛:特朗普獲勝將推動(dòng)政策,,共和黨股票預(yù)期上漲8%

2024-10-15 10:02:13高盛:特朗普獲勝將推動(dòng)政策